心動公司 (2400.HK) - 遊戲業務收入穩中有漲 TapTap平台MAUs增幅超預期

| 投資建議 | 增持 |

| 建議時股價 | $39.850 |

| 目標價 | $43.250 |

投資概要

中期業績概況

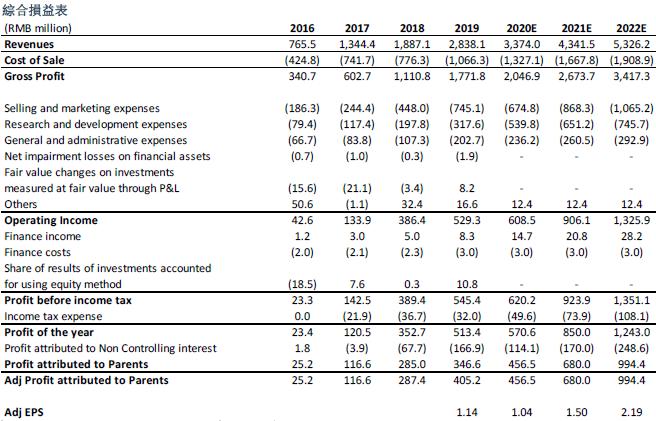

心動公司1H20總收入為14.4億元人民幣(+10.0% yoy)。公司期內遊戲業務貢獻收入11.88億元人民幣(+8.1% yoy),其中,網絡遊戲營運業務收入為11.1億元人民幣(+3.8% yoy)。該上升主要由於《香腸派對》(Sausage Man)於「居家期間」大受歡迎,但該上升部分被《仙境傳說M》(Ragnarok M)等處於成熟期的現有遊戲收入下降抵消。此外,公司期內付費遊戲運營業務收入為5,045萬元人民幣(+98.4% yoy),主要由於新遊戲《惡果之地》 (Juicy Realm)及舊遊戲《喵斯快跑》 (Muse Dash)期內優異的表現。另一方面,公司1H20信息服務業務收入為2.53億元人民幣(+19.9% yoy),貢獻公司總收入17.6%,該增長主要由於TapTap平台1H20 MAUs的增長,TapTap平台1H20 的MAUs為2480萬,同比大增51.9%。

公司1H20毛利為8.26億元人民幣(-5.9% yoy),毛利率為57.3%(-9.7ppt yoy)。其中,遊戲業務毛利率為51.3%(-11.3ppt yoy),遊戲毛利率的跌幅主要由於期內按總額基準確認的遊戲運營收入佔總收入比例的上升,從1H19的49.2%上升至1H20的73.0%。另一方面,信息服務的毛利率為85.5%(-4.2ppt yoy),跌幅主要由於新增MAUs所帶來的成本增加高於新增MAUs帶來的收入增加。公司期內歸母淨利潤為2.07億元人民幣(-12.7% yoy)。

TapTap平台 MAUs增長遠超我們先前預期,遊戲下載量亦顯著增加

TapTap平台1H20的MAUs為2480萬(+51.9% yoy),該巨大增幅主要由於1)平台上獨佔遊戲質量的提升2)上半年居家隔離政策所導致的網民線上時長的增加。公司1H20於TapTap平台上線了多款獨佔遊戲(包括中國的安卓平台獨佔或限時獨佔),其中包括《帕斯卡契約》(Pasical’s Wager),一款曾亮相於蘋果發佈會的中國遊戲。2020年7月,TapTap更於安卓平台上獨家發佈了免費遊戲《江南百景圖》(Canal Towns),上線首月便實現下載量超500萬次。我們認為《江南百景圖》將成為TapTap平台經典的案例,未來能為TapTap平台吸引及獲取更多第三方優質遊戲的獨家發行權,平台優質遊戲數量的增加將進一步提升平台MAUs以及廣告收入。TapTap平台1H20的遊戲下載量及新增發帖數量同比增長26.4%/143.0%,新增發帖量增長高於MAUs同期的增長,意味用戶的活躍及參與度亦顯著提升。下半年公司將打通《香腸派對》(Sausage Man)遊戲賬戶與TapTap賬戶,《人類跌落夢境》(Human Fall Flat)等即將上線新遊戲亦將與TapTap賬戶連接,我們預計公司此舉有望進一步提升TapTap平台用戶的活躍度。

儘管TapTap平台的MAUs於1H20增長迅速,但平台的ARPU(每用户平均收入)同比下降。平台1H20的ARPU為10.2元人民幣/6個月,較1H19的12.9元人民幣/6個月下跌約21%,該跌幅主要原因為1)上半年受疫情影響,新遊戲上架數量較少,因此減少了廣告商廣告投放的意欲;2) 上半年新增的活躍用戶絕大部分為新增用戶,而平台對新增用戶的廣告投放準確度較老用戶低,因此拉低整體ARPU。隨著下半年平台新遊戲供給的提升,再加上隨著公司對新用戶廣告投放準確度的逐漸提高,我們相信平台的新增用戶未來能為公司帶來一定的商業價值,ARPU亦有望恢復至去年水平或更高。

公司於8月份成功增持易玩(TapTap母公司)的18.34%股份,共花費3.3億元人民幣,持股比例提升至74.12%。此次收購後,公司有望進一步加強與TapTap平台協同效應。

1H20網絡遊戲收入穩中有漲,未來一年預計上線3款自研遊戲

公司1H20的網絡遊戲營運收入同比上升3.8%,達至11.1億元人民幣。儘管《香腸派對》(Sausage Man)、《不休的烏拉拉》(Ulala)以及《藍顏清夢》(Lan Yan Qing Meng)期內表現優異,但公司去年收入貢獻最大的遊戲《仙境傳說》(Ragnarok M)因已處於其生命週期的成熟期,收入按年明顯減少,故此導致公司1H20網絡遊戲運營收入增速較慢。公司下半年將上線《仙境傳說》(Ragnarok M)的重要更新版本,有望拉長遊戲生命週期,遊戲收入亦有望回復較高水平。公司為了提升其遊戲研發能力,上半年大規模地擴大其研發團隊規模,從1H19的618名研發人員增至1H20的1065名,其中新增了約250名的遊戲研發人員。目前公司共有11款遊戲正在研發當中,預計3款遊戲將於下半年量產並於1H21上線,包括ARPG類的《火炬之光:無限》(Torchlight: Infinity)、模擬遊戲類的《心動小鎮》(Fantasy World)以及MMORPG類的《項目A暫定名》。《項目A暫定名》是由《仙境傳說》(Ragnarok M)原班團隊研發,且是公司至《仙境傳說》(Ragnarok M)以來投入最大的遊戲,遊戲上線後表現值得期待。

估值

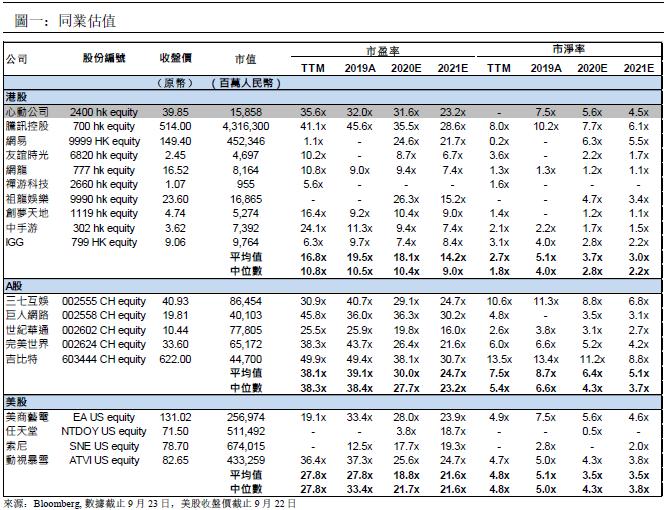

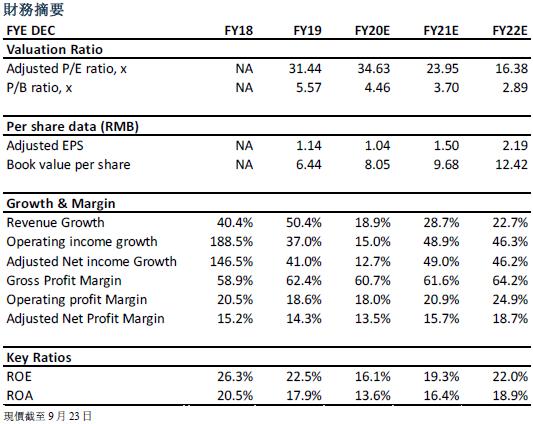

考慮到1)網絡遊戲營運業務的1H20收入增長較此前預測緩慢2)付費遊戲營運業務的1H20收入增長高於預期3)1H20遊戲及信息服務毛利率均低於預期4)R&D費用因公司擴大研發團隊規模而相應提升5)公司上半年銷售及營銷費用率低於預期 6)公司增持易玩股份對應的非控股權益應佔利潤的下降 ,我們下調公司2020/2021/2022年經調整每股盈利至1.04/1.50/2.19元人民幣。此外,考慮到TapTap平台MAUs遠高於預期的增長能為公司長遠持續帶來的商業價值,我們上調2021年目標市盈率至26x,我們上調目標價至HKD 43.25(+5%),對應2020/2021年經調整每股盈利PE 37.6x/26.0x。我們上調評級至“增持”。

風險:

1)遊戲政策及監管收緊 2)遊戲表現遜預期 3)TapTap平台用戶增長不及預期

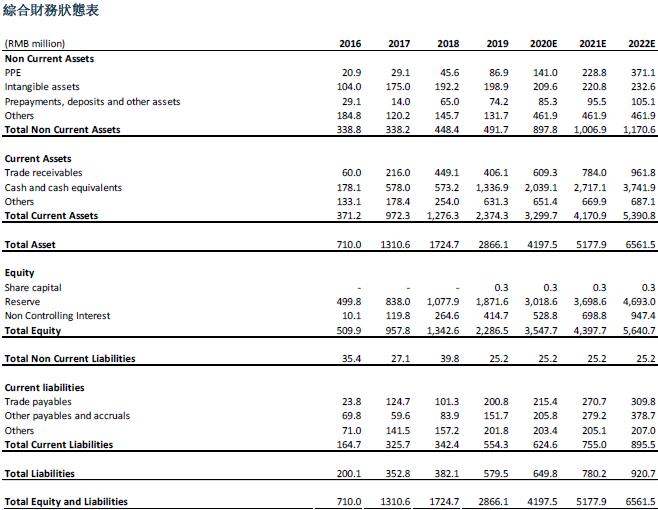

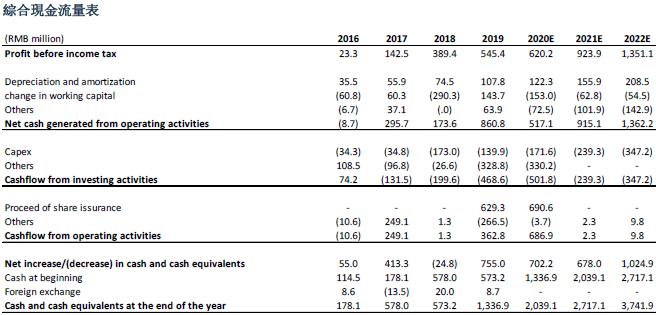

財務報表

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。