維達國際 (3331.HK) - 高端化策略、調整價格緩和成本壓力

| 投資建議 | 中性 |

| 建議時股價 | $21.200 |

| 目標價 | $21.000 |

高端化策略、調整價格緩和成本壓力

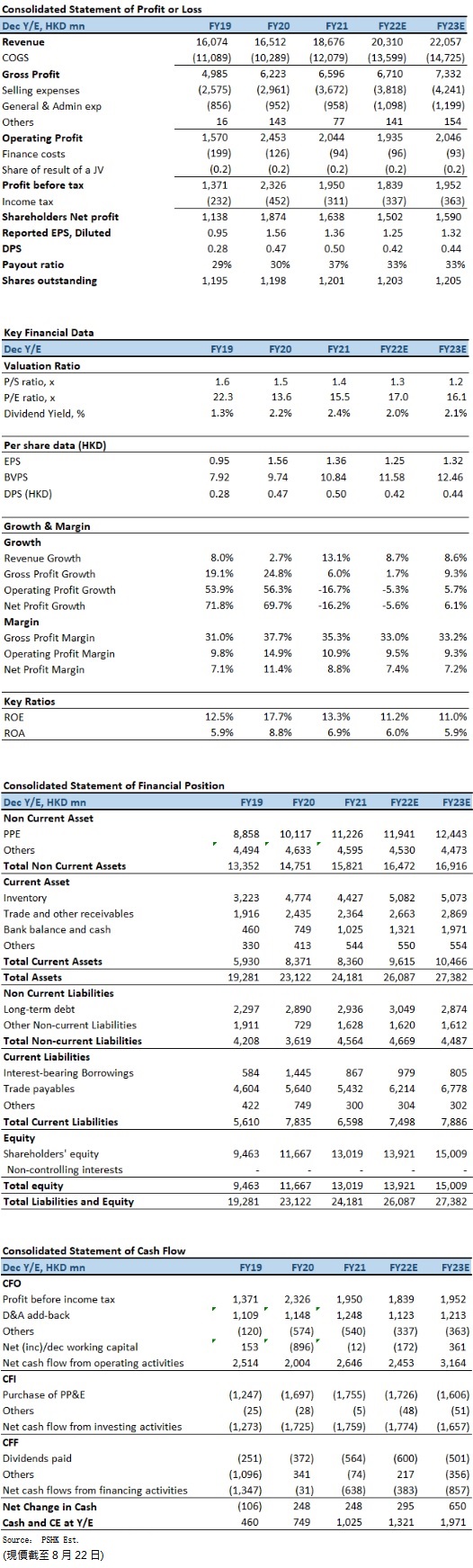

1H2022,維達總收入同比增長6.6%(按固定匯率換算為6.9% )至96.80億(港元.下同);其中,1Q2022及2Q2022收入分別為45.66億元(+2.2%YoY)及51.14億元(+10.8%YoY)。淨利潤同比下降34.1%至6.38億元;其中,1Q2022及2Q2022淨利潤分別為3.44億元(-37.8%YoY)及2.94億元(-29.1%YoY)。淨利潤率縮減4.0個百分點至6.6%。上半年每股基本盈利為53.0仙(1H2021:80.6仙),派中期股息每股10.0仙。

按業務劃分,紙巾分部收入為79.63億元,同比增長6.1%,增幅按固定匯率換算為5.9%,佔總收入82%(1H2021:83%)。儘管維達繼續專注於高端化策略,提升高端產品組合的佔比,憑藉高端品類較高的利潤率,在一定程度上減輕了原材料成本上升及促銷壓力所帶來的影響,惟紙巾分部的毛利率仍下滑至31.6%(1H2021:37.8%)。個人護理業務收入在1H2022同比增長9.0%至17.17億元,增幅按固定匯率換算為11.7%,佔總收入18%(1H2021:17%)。個人護理分部的毛利率為34.1%(1H2021:35.3%)。

銷售渠道方面,來自傳統經銷商、重點客戶超市大賣場、商用客戶及電商之收益分別佔總收益的26%、23%、10%及41%。電商已成為主要消費渠道,收入錄得14.3%的自然增長。整體毛利下降8.7%至31.00億元。毛利受到原材料、能源及運輸等生產成本壓力的負面影響。對此,維達已多次調整價格以緩和成本壓力,同時也持續優化產品組合等措施,惟毛利率仍下滑5.4個百分點至32.0%水平。

投資建議:

儘管中國內地上半年實施相對嚴格管控措施以應對反覆的新冠疫情,導致消費需求減弱及物流運輸中斷,維達的盈利也受到持續上漲的生產成本(木槳價格處於高位)及物流成本所帶來的影響,但整體的銷售表現依然強韌;此外,相信維達仍會持續調整價格以及優化成本,以減少原材料及其它成本上漲所帶來的負面影響,並預料下半年上述不利的情況將有所舒緩。我們預期公司2022至2023年EPS預測為1.25元及1.32元,目標價為21.0港元,對應2022的預測市盈率為16.8倍(與過去5年平均市盈率相若),評級為“中性”。

風險因素:

1)內地COVID疫情捲土重來;2)木槳價格大幅波動;3)經濟復甦動力放緩,消費信心進一步疲弱; 4)行業競爭較預期大。

財務資料

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。