康美藥業 (600518.CH) - 佈局中藥全產業鏈戰略

| 投資建議 | 買入 |

| 建議時股價 | $16.220 |

| 目標價 | $19.800 |

業績穩步成長

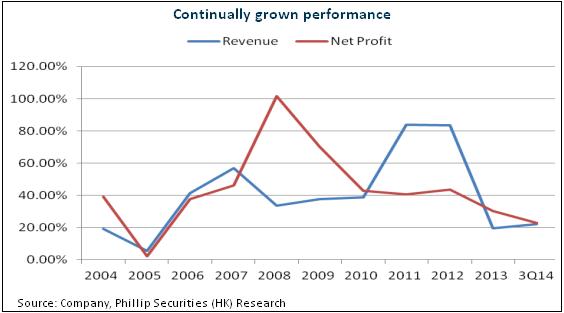

康美藥業是一家以中藥飲片生產為核心,業務涵蓋中藥全產業鏈的現代化大型醫藥資源型企業、國家重點高新技術企業。憑藉豐富的資源佈局及管道優勢等,01-13年公司營收及淨利分別錄得30%+及40%+的複合增速。14年來,公司繼續實現穩健成長,主要得益於中藥飲片、西藥貿易及保健食品業務的高增長。

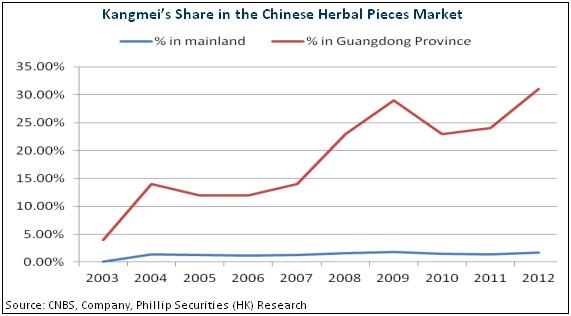

康美已基本貫穿中藥產業鏈的上、中、下游產業,上至藥材種植、藥材交易,下至生產開發、終端銷售,逐漸形成對中藥材資源及流通市場的掌控,並享有同業領先地位的優勢,或將在中藥領域取得一定話語權。

公司搭建了多管道行銷網路。康美成為第二家涉足直銷的上市藥企,外加直銷團隊的專業優勢,預期直銷管道有望實現幾何級數的增長,達致十億級別以上。而且,公司電商業務亦步入快車道,進而形成全方位銷售格局,有望助力各項業務提速增長。

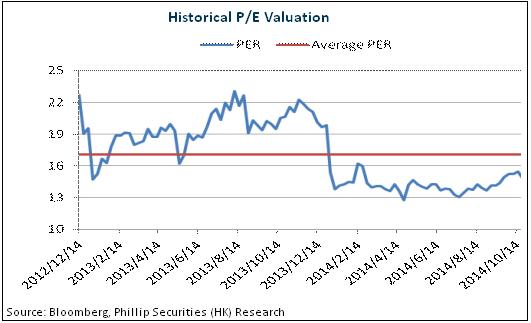

估值處於行業低位

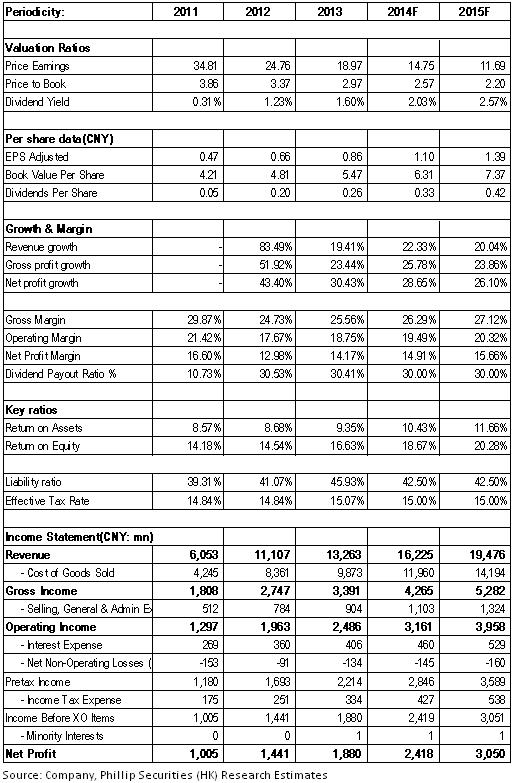

公司享有中藥全產業鏈優勢,飲片產能瓶頸逐步消除,下游消費品快速增長,電商平臺等亦將提供管道支撐,持續成長可期。目前公司估值對應14年業績不足15倍,為行業低位。我們以18倍估值估算,目標價可達19.8元人民幣,首予“買入”評級。

業績穩步成長

康美藥業14年三季報顯示,當期錄得營業收入115.77億元,同比增長22.16%;歸屬于上市公司股東的淨利潤14.98億元,同比增長8.02%,每股收益0.681元;扣非淨利潤14.82億元,同比增長7.53%。值得一提的是,10月10日公司已重新拿到高新企業延續的通知,如果以15%的稅率估算,公司淨利實際按年增長22%,維持了較高的成長速度。

具體而言,公司的中藥飲片、西藥貿易及保健食品業務實現了高增長。首先,前三季度中藥飲片收入同比增長約50%,較上半年的39%繼續提速。目前北京中藥飲片生產基地已取得GMP證書,預計6000噸產能將陸續投產,亳州基地等亦在辦理生產認證等手續。其次,受益於醫院藥房託管,西藥貿易業務收入同比增長逾80%。再次,保健品收入增速約100%,公司與人保合作的直銷業務已正式啟動,前三季度貢獻收入2個多億。

同時,公司盈利能力維持穩定,綜合毛利率下降0.15個百分點,銷售費率基本持平,管理費率下降0.23個百分點,財務費率則上升0.24個百分點。

佈局中藥全產業鏈

近幾年康美積極實施中藥全產業鏈戰略,並已初具規模,佔據同業領先地位。公司已在雲南、四川、吉林、甘肅等地建立超過5萬畝GAP 和規範化種植基地,涉及三七、人參等,並在廣東、北京、上海、四川、吉林、安徽、甘肅等地建立9個中藥飲片生產基地,覆蓋全國的生產佈局基本完成。

另外,公司並購安徽亳州等中藥材專業市場,新建全國最大的康美(亳州)華佗國際中藥城投入使用,目前已管理占全國交易量75%以上的中藥材交易專業市場。同時,公司新建康美醫院,並收購整合國內多家公立醫院,託管近百家醫院藥房。此外,公司投資青海西寧建設全球冬蟲夏草交易中心,于廣西玉林建設中國—東盟康美玉林中藥材(香料)交易中心。總體而言,康美藥業已基本貫穿中藥產業鏈的上、中、下游產業,上至藥材種植、藥材交易,下至生產開發、終端銷售,逐漸形成對中藥材資源及流通市場的掌控,或將在中藥領域取得一定話語權。

搭建多管道行銷網路

除了傳統管道外,公司還獲得國家直銷業務牌照,成為第二家涉足直銷的上市藥企。鑒於直銷牌照稀缺,公司直銷團隊具備專業優勢,我們預期其直銷管道有望實現幾何級數的增長,達致十億級別以上。

同時,公司電商業務亦步入快車道。中藥材大宗交易平臺(e藥穀)上線運行以來,依靠全國30多處的倉儲物流中心,已制定上市品種標準近20個,業務電子盤達100多億元。同時,旗下“康美商城”及中藥材O2O交易平臺“康美中藥城”也已上線運行。總體而言,公司已構成醫院直供、OTC銷售、批發配送、連鎖店售、終端零售、電子商務、直營直銷等全方位銷售格局,有望助力各項業務提速增長。

催化劑

中藥飲片新增產能快速釋放;

保健品、食品領域成長超預期;

直銷管道等拓展快於預期。

風險提示

藥材貿易業務對現金流需求過大;

在建工程規模龐大。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。