匯豐控股(0005.HK) - 維持估值不變

| 投資建議 | 增持 |

| 建議時股價 | $72.550 |

| 目標價 | $75.000 |

自八月初推介滙控後,其股價一如預期般上升,並貼近我們的目標價75元,期內回報超過10%,以恒指權重成份股來說走勢不俗。相比同業渣打銀行(2888),滙控股價相對平穩,雖然渣打銀行自我們推介後股價走勢凌厲,並一度超過我們的目標價180元,但渣打集團仍受反洗黑錢不力的指控所困擾,雖然渣打已經和紐約州金融局和解並支付3.4億美元的罰款,但集團仍和其他美國司法機構和解中,罰款金額未明,市場未免過份樂觀。加上渣打集團的指控亦比滙控嚴厲,以及主要股東淡馬錫悉數減持股份的傳聞,我們預期股價下行壓力仍在,目標價180元不變,維持“中性“的投資評級。

反觀滙控自八月開始持續升勢,加上渣打銀行的罰金遠比市場預期中為少,對反洗黑錢的指控相對較輕的滙控亦有利。同時滙控亦於中期業績時就相關的反洗黑錢案作7億美元的撥備,如最後的罰款金融比預期中少,集團則可作出相應的回撥,對業績有正面影響。

此外就基本面而言,滙控集團業務仍有改善空間,因其全球化重組策略仍在進行,我們預期集團將可達到去年策略日所定下的目標下限,加上滙控各地區的盈利貢獻平均,並不如渣打般只集中新興市場。如相關的監管機構收緊對新興市場的監管,預期渣打銀行將受較大的負面影響,滙控整體業務前景比渣打銀行略為樂觀。基於上述原因我們仍維持滙控“增持“的投資評級,目標價維持75元。我們預期短期內滙控走勢將跟隨大市波動,投資者宜密切留意集團的第三季營運報告,正如八月報告所言,我們的目標價及投資評級將基於集團的第三季營運情況而決定。

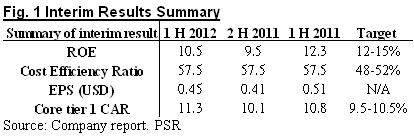

在2011年5月11日集團的策略日,高級管理人員提出了未來的目標如下:1)保持12-15%的股權回報2)2013年之前,降低成本25-35億美元,成本效益率達到48-52%3)保持目標派息比率40-60%4)重組全球業務

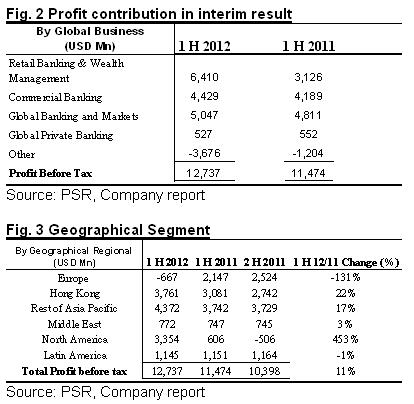

北美業務

經過業務重組後轉虧為盈,錄得4.62億的除稅前利潤,季比上升近三倍。盈利上升主要因為貸款減值撥備及營業開支持續下降。貸款減值撥備同比減少30%,主要由於消費融資組合(包括卡及按揭貸款及零售商戶業務)結欠減少,以及拖欠180日以下的貸款結欠違約拖欠有所改善。但投資者要注意,當中涉及北美季節性的客戶退稅後還款,令收回款項的情況有所改善。但貸款減值撥備能否持下降則在於美國的失業率及房地產市有否改善,我們對此持審慎樂觀的態度。

香港業務

業務持續向好,除稅前利潤同比上升21.45%至18.97億美元,季比亦上升近30%。成本效益比亦下降6.5%至近年集團新低的39%。各項主要業務均錄得可觀升幅,主要因為存款息差擴寬令淨利息收益上升,區內增長勢頭良好。

拉丁美洲業務

拉丁美洲業務增長持續向好,除稅前利潤達6.04億,同比上升11%,季比上升近50%。其中,環球銀行業務貢獻超過50%。另外,巴西的工商及零售銀行業務的貸款結欠增長同比上升7%。我們估計該地區的業務增長將持續向好。

拉丁美洲的發展前景亦不亞於亞洲,而新興市場之間的協同效應亦開始浮現。特別是巴西-中國的貿易走廊是全球增長最快的貿易通道之一,貿易量複合年增長率達30%左右,而中國更是巴西最大的貿易伙伴,中巴貿易量已佔巴西全年總貿易量的18%。我們預期隨匯控在新興市場的持續增資,及兩國貿易量的上升,集團的工商業務盈利將可持續上升,從而令集團的盈利有所提升。

亞太其他地區

除稅前利潤同比上升近23.87%,季比亦上升近17%,成本效益比亦下降6%至49.8%盈利增長主要在於中國的工商及環球銀行業務的信貸需求上升,以及今年首季國內及印度的存款息差擴寬所致。

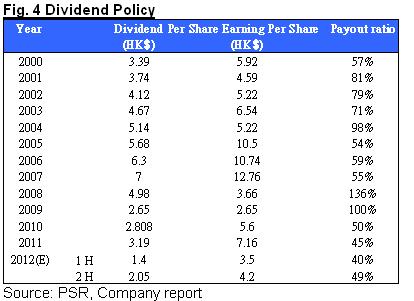

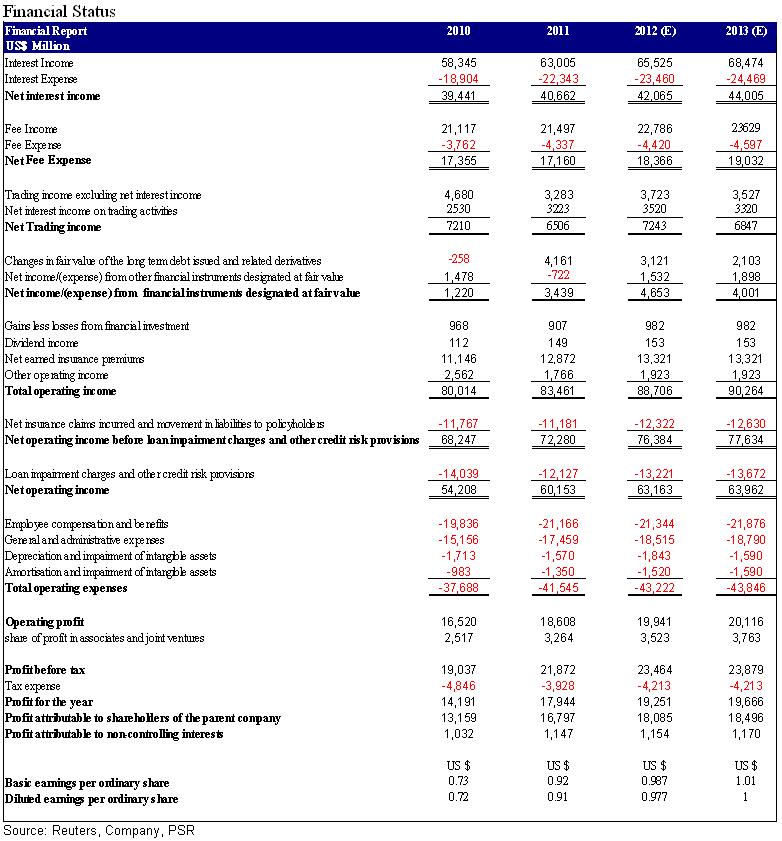

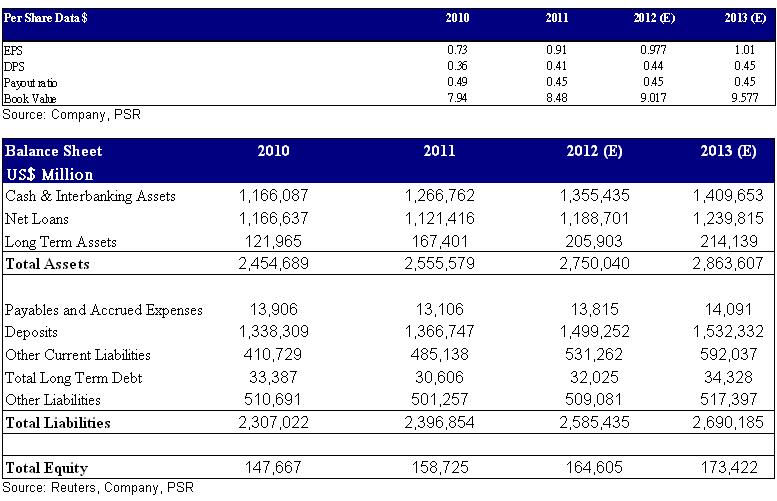

派息政策方面,11年匯控派息率近45%,但隨著巴塞爾III將於2013年開始實施,以及對中國的不斷投資,我們認為集團未來兩個財政年度內的每股派息會維持策略日目標(40-60%)的中下限,12年的上半年的每股盈利和我們之前所估計接近,12年的全年每股盈利預期可 達7.7港元,每股派息3.45港元,派息率可維持45%。

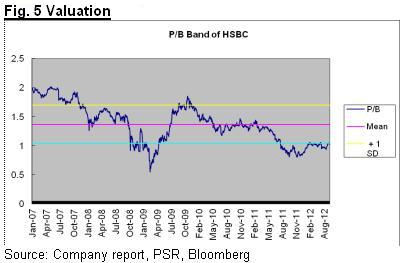

匯控現價巿帳率約1倍,貼近五年平均值減一個標準差,集團擁有新興市場轉型的概念,原本可享有更高的估值,但集團的成本效益比稍高於同業,加上集團仍受美國及英國的司法部門的指控, 罰款金額未明,根據集團的營運表現我們估計集團可如期達到策略日所定下的目標,維持”增持”評級,目標價75元。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。