作者

高級分析師

本科畢業於同濟大學工科,碩士畢業於華東師範大學金融貿系。現為輝立証券持牌高級分析師,主要負責汽車及航空板塊的研究,曾獲得《華爾街日報》亞洲區2012年度汽車及零部件最佳分析師第二名,擅長將行業前景與上市公司結合分析。

Bachelor Degree in Tongji University of Engineering; Master Degree in East China Normal University of finance. Currently cover automobile and air sectors. Having worked in research for years and is good at combining analysis for the companies with industry prospects.

| 電話: | 86 21 51699400-103 | 電郵: | zhangjing@phillip.com.cn | |

東方航空 (670.HK) - 運力持續擴張,維持買入評級

| 投資建議 | 買入 |

| 建議時股價 | $4.140 |

| 目標價 | $5.200 |

一季度多賺66%

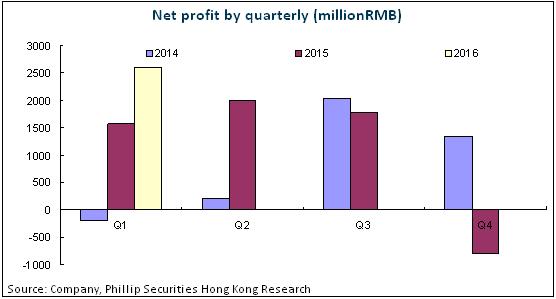

東航近期公佈了2016財年的一季報,期內總收入按年增長5%至235.3億元人民幣,歸屬淨利潤同比大增66.4%至26億元,合每股收益0.2元。油價的低迷,有利的人民幣匯率走向和穩定的需求增長,共同促成了一季度靚麗的業績表現。

匯兌損失導致去年業績低於預期

2015年公司平均油價同比降低了接近四成,燃油支出因而較去年同期減少了32.8%。由於航油成本是最大的運營成本,期內總營運成本減少了1.4%。經營利潤較去年同期翻番,至126億元。但受累於人民幣貶值,造成期內匯兌淨損失錄得近50億左右,財務費用因此增加了2.3倍至約72億元,大幅侵蝕了利潤。最終歸屬淨利潤僅按年增長33%至45.4億元,低於預期。

因正在推進A股定向增發,公司建議不派發末期股息,而在2016年中期派發不低於淨利潤40%的現金分紅。

持續擴張運力

東航在運力投放上保持激進策略,前四個月,公司的可用座公里累計同比增長15.1%,在三大航中最高,國航和南航分別為11.2%和9%。受此帶動,前四個月東航,國航和南航的旅客周轉量累計同比增速分別為:15.4%,10.7%和7.2%。三者的客座率分別增加0.2,減少0.3,減少1.35個百分點至80.6%,79.9%,80.16%。

盈利預測

我們預計公司2016/2017年淨利潤為67/83億元人民幣,對應每股收益0.53/0.65元。

投資建議

人民幣匯率仍是盈利的主要向下風險所在,人民幣每貶值1%,公司淨利潤將減少5.8億元。不過公司也在積極調整債務結構以降低匯率風險敞口。考慮到近期攜程有望入股,上海迪斯尼帶來的航空流量增長這一實質利好將長期存在,我們看好公司未來的業績彈性,維持目標價5.2港元不變,對應2016/2017年各8/7倍預計市盈率,買入評級。(現價截至5月30日)

風險:

公共衛生事件如SARS流行,人民幣貶值超預期,油價大幅上漲

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。