創科實業 (669.HK) - 毛利率按年升50基點、受惠於新產品推出

| 投資建議 | 買入 |

| 建議時股價 | $90.550 |

| 目標價 | $112.400 |

公司簡介

創科實業成立於一九八五年,是全球的電動工具、配件、手動工具、戶外園藝工具及地板護理及清潔產品企業,專為DIY一族、專業人士及工業用家提供家居裝修、維修、保養、建造業及基建業產品,旗下品牌包括MILWAUKEE、RYOBI及HOOVER等。其中,MILWAUKEE乃增長最迅速及穩佔榜首的全球專業工具品牌,其專業充電式戶外園藝系列現已成為增長最迅速的專業級充電式戶外產品品牌。而RYOBI則是全球第一的DIY工具及充電式戶外園藝品牌。

電動工具業務包括工業電動工具、配件、手動工具、儲物工具、繪圖及計量工具、戶外園藝工具以及專業、消費者及行業專用電動工具。電動工具業務一系列產品為家居、建築和基建項目提供一應俱全的產品系列。

地板護理及清潔業務的產品包括直立式吸塵機、塵罐式吸塵機、集塵袋及無集塵袋吸塵機、手扙式吸塵機、吸塵掃帚,以及一系列的地毯地板清潔劑,每個產品系列均有針對家居及商業用家需要的獨特款式設計。

除了在產品開發方面持續取得成功外,創科的可交替使用的電池系統亦產生了網絡效應。例如,創科的旗艦級MILWAUKEE M18平台現已包羅251種同樣以M18電池驅動的產品,並且仍在迅速增長。這對新客戶而言具有吸引力,因為可以將同一款的強大電池運用於各種工具。同時,這也為創科建立了忠實的客戶群,讓客戶能夠不斷獲得新產品,並以本來擁有的電池作驅動。

毛利率按年升50基點、受惠於新產品推出

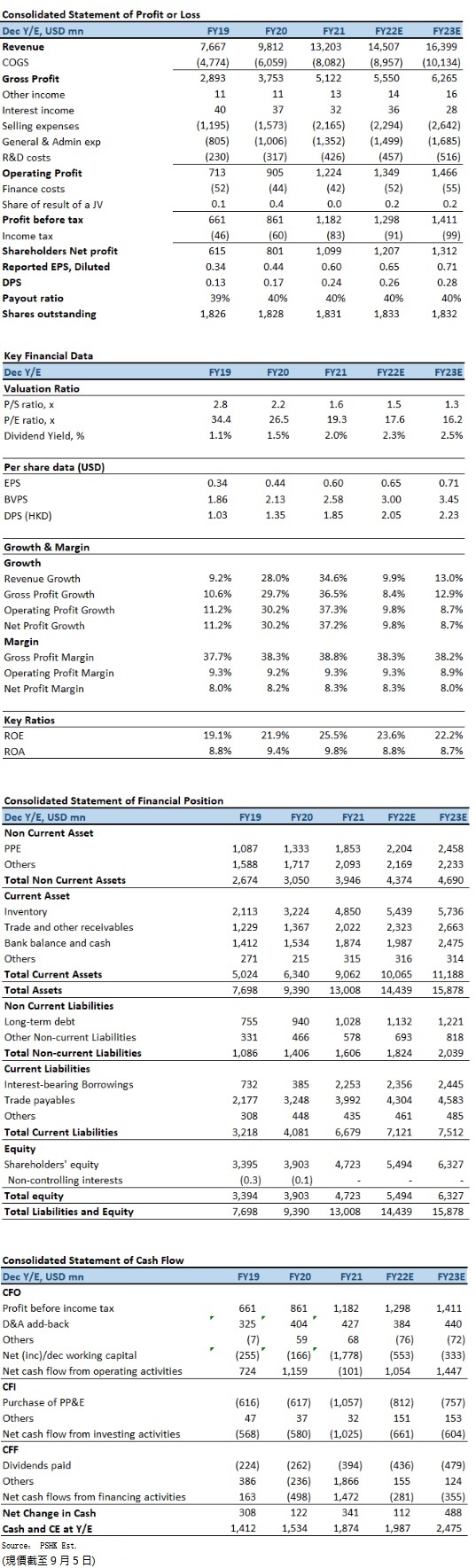

1H2022,創科營業額為70.34億元(美元.下同),較去年同期增加10.0%。除利息及稅項前盈利為 6.33億元,較去年同期的 5.72億元增加 10.7%。股東應佔溢利為5.78億元,去年同期為 5.24億元,增長 10.4%。每股基本盈利為31.59仙(1H2021:28.62仙),增長 10.4%。每股中期股息約12.23仙,按年增11.8%。

期內,毛利率由去年同期 38.6%,上升 50 個基點至 39.1%。上升的原因,主要是受惠於推出嶄新產品、調整產品組合、擴展產品類別、提升營運效益及有效的供應鏈管理,與此同時,公司也為應對全球供應限制、商品的不利條件及物流成本上升而採取的應對措施計劃。

按業務劃分,電動工具業務於上半年保持增長,銷售額以當地貨幣計算的增長率爲 14.9%至 66.0億元。其中,專業充電式工具旗艦MILWAUKEE業務按當地貨幣計算,於上半年錄得 25.8%銷售增長;而DIY(Do-it-Yourself)/消費者電動工具業務以當地貨幣計算的增長率爲低個位數;RYOBI戶外園藝業務增長即使受到不利天氣因素所影響,但仍然跑贏整體市場表現。然而,地板護理和清潔業務卻受到與新冠疫情相關的需求下降所影響,導致1H2022的銷售額下降17.8%至4.72億元。

各地區於1H2022均錄得穩定的銷售增長,按當地貨幣計算,其他地區特別是澳洲、亞洲錄得 23.0%的增長,而歐洲則增長 14.1%,北美的增長為 10.5%。

投資建議:

對於全年的收入指引,管理層預計全年保持中單位數增長,Milwaukee銷售增長為20%。無疑,美國經濟前景值得擔憂,尤其美國住房市場持續放緩,但創科客戶之一的家得寶(Home Depot)2Q2022業績勝預期,除了重申了其2022年約3%收入增長的指引外,也提到消費者花費更多時間在家中,以及對家庭裝修項目需求的持續結構支持。因此,我們預料創科下半年將最少可達成其收入指引,甚至輕微優於指引。我們預期公司2022至2023年EPS預測為0.26及0.28美元,目標價為112.4港元,對應2022的預測市盈率為21.9倍(與過去5年平均市盈率相若),評級為“買入”。

風險因素:

1)內地COVID疫情捲土重來;2)產品創新的速度低於預期;3)商品價格上漲; 4)行業競爭較預期大。

財務資料

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。