金蝶國際 (268.HK) - 雲端業務保持快速增長,惟估值偏高

| 投資建議 | 中性 |

| 建議時股價 | $9.190 |

| 目標價 | $8.940 |

投資概要

2017年集團傳統ERP和雲端業務發展理想,隨著中國未來IT支出上升和SaaS市場持續增長,我們預期集團業務在未來應該能夠保持增長,2018/19年總收入增長為21.9%/22.2%。管理層亦預期雲端業務將會在2019年轉虧為益,並將在2021年取代傳統ERP成為主業務。雖然我們認為公司基本面良好,但基於採用分類加總估值法所得出的目標價8.94元,我們認為現時估值偏高,因此給予“中性”評級,並預期2.72%下行空間。(現價截至6月5日)

業績概況

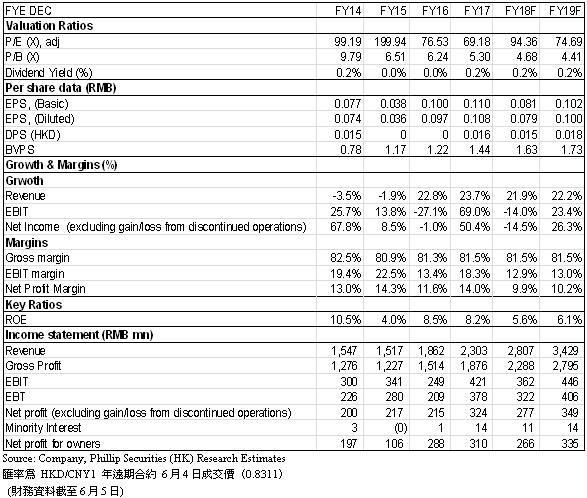

集團在2017年的表現亮麗,將繼續重點發展雲端業務。營業額較2016年增長約23.7%,稅後盈利增長約80.8%至3.78億人民幣,營運現金流亦有34.6%增長至8.24億人民幣。期內,傳統ERP業務營業額增長約14.1%,稅後盈利增長約39.2%至2.89億人民幣;雲端業務營業額繼續強勁,增長約66.7%,至5.68億人民幣,然而,期內虧損擴大至1.13億人民幣。集團預計下年雲端業務將繼續錄得虧損,但會在2019年開始錄得淨利潤。研發成本上升至3.45億人民幣,但成本佔營業額輕微下降0.3%。

業務簡介

集團在1993年創立,主要開發財務軟件。1998年,集團開始研發企業管理軟件(ERP)。在2012年發展雲服務,並將傳統ERP軟件雲端化。目前,集團主要在中國開發、製造及出售企業管理軟件產品、SaaS雲端產品及提供軟件相關技術服務。

雲端業務

集團的雲端軟件產品主要為金蝶雲、精斗雲及管易雲。

金蝶雲的定位為針對中大型及快速成長型企業,主要由財務雲、供應鏈雲、全渠道雲、製造雲、及移動辦公雲五個模塊組成,未來可能推出的新模塊包括:人力資源雲、客戶關係雲等。金蝶雲的主要客戶為騰訊、華為、可口可樂和OfO等等。

精斗雲為小微型企業提供雲會計、雲進銷存、雲財貿、雲POS和雲電商。

管易雲的定位主要是電子商務客戶,提供自動化訂單管理,採購及庫存管理,賬務管理及統計報表,以及B2C商城系統,B2B獨立商城和BBC平台商城。

相比傳統ERP,雲端ERP對中小型企業更有吸引力

初期開支減少

一開始採用傳統ERP時,企業需要為軟件支付一次性軟件授權費,並要為數據庫和伺服器付費,之後再每年支付營運費用。相反,雲端ERP採用訂閱式付費,只需每年支付服務費,因此企業能大大減少初期開支,令IT開支有限的中小企業更願意採用。

維護成本較低

每當系統切換或有特殊要求時,傳統ERP用戶需要ERP系統顧問親身到場,因此成本較高。然而,雲端ERP只需服務供應商在線上直接更新,所以對中小企業來說成本較低。

雲端業務繼續迅速發展

SaaS市場增長強勁

根據IDC預測,直至2021年,中國SaaS市場規模將達到48.9億美元,2017-2021年的年復合增長率將超過40%。由於雲端ERP不需要為管理軟件、數據庫和伺服器付費,只需要支付服務費,因此能夠大幅降低首年投入成本。此外,並不需要聘請ERP軟件顧問親自來公司進行維護和升級,只需在線上進行便可,最終以五年計平均可減省成本60-70%。所以,我們預計未來採用雲端ERP將會是大趨勢,並推動集團雲端業務繼續迅速發展。

穩健的產品優勢

集團早2012年已經開始轉型發展雲端業務,而競爭對手用友網絡(600588)在2014年才開始大力向雲端業務轉型,因此集團在雲端產品擁用一定競爭優勢。根據IDC在2017發表的《中國公有雲服務市場半年度跟踪報告》,金蝶在2017年上半年的整體SaaS市場以7%市佔率蟬聯第一,還在SaaS ERP以18.25%的市場份額比例繼續領先。此外,雲端產品的已支付用戶增長迅速,續費率亦高達70-90%,加上,手持安踏、OfO、華為和招商局等客户,證明其產品質素獲客戶認可。

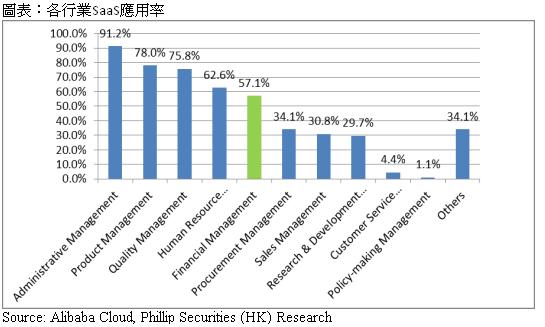

尚未飽和的SaaS市場

根據阿里雲發表的《2017中國SaaS用户研究報吿》,在受訪公司中,財務管理、採購管理和營銷管理等方面的應用率仍然低於60%,可見部份SaaS子市場在未來仍有很大發展空間。根據IDC,集團2017上半年在SaaS財務雲領域以46%的市佔率排名第一。由於集團以財務軟件起家,我們相信集團能在財務管理這個快速增長的子市場中繼續領先,令雲端業務在未來保持較快增長。

金蝶雲客戶組合

由於雲端ERP和傳統ERP的部份功能重疊,因此有憂慮雲端ERP可能會把傳統ERP現有客戶搶走。然而,根據公司資料,金蝶雲現有客戶中有74%是新客戶,其中58%為全新客戶(未曾使用ERP),只有26%來自金蝶傳統ERP用戶升級,反映出雲端ERP的需求並非單純來自傳統ERP用戶升級,更多用戶是因雲轉型所帶的成本下降而來,證明雲端ERP有助吸納新的客群。

雲端服務轉盈可期

一般雲端業務在發展初期需要花費大量獲客成本,因此初期虧損將隨著收入擴大。然而,當業務達到一定的市場規模及客戶對產品出現依賴性時,便能逐漸盈利。目前,在集團產品續租率保持高企及市場份額領先下,我們相信雲端業務虧損即將收窄。同時,集團管理層表示亦有信心在2018年把虧損減至0.5-1億人民幣,並將會在2019年成功轉盈。

傳統ERP業務

集團的ERP軟件產品為金蝶EAS、金蝶K/3 wise和金蝶KIS。

金蝶EAS目標客戶是大型企業,並協助客戶作出企業決策和日常運作管理。企業決策提供戰略目標管理、戰略績效管理、全面預算管理和決策支持;日常運作管理覆蓋價值鏈研發、採購、生產、庫存、銷售、分銷、等增值活動,並提供財務、人力資源、協同辦公等,業務創新平台,幫助企業快速響應客戶需求,提升企業經營效益。

金蝶K/3 wise目標客戶為中型企業,並提供財務管理系統給企業財務核算及管理人員,實現財務集中、全面預算、資金管理、財務報告的全面統一,幫助企業財務管理從會計核算型向經營決策型轉變。財務管理系統各模塊可獨立使用,同時可與業務系統無縫集成。主要有以下八大模塊子系統:財務管理、供應鏈管理、生產製造管理、銷售與分銷管理、辦公自動化、客戶關係管理、人力資源管理及商業智能。

金蝶KIS目標客戶主要是小微型企業,為客戶構建以“客戶”為中心的全員業務協作能力,高效管理業務,清晰掌握庫存和資金等核心資產。金蝶KIS分為不同系,例如:財務系列、商貿系列、專業系列和及金蝶KIS旗艦系列。企業可以只選購自己的需要服務,大大減低開支。

傳統ERP業務將會保持平穩發展

中國經濟走勢樂觀,帶動未來IT支出

ERP軟件銷量和宏觀經濟相關性甚高,原因是在經濟不景時,公司傾向把IT等非必要支出盡量減低,因此對ERP軟件需求減少。在2012-2015年期間,由於中國經濟不明朗,集團在傳統ERP業務亦持續錄得負增長,直至2016年,才重新錄得正增長。現時,大部份公司對中國經濟走勢樂觀,因此願意投放更多IT支出。根據顧問公司Gartner預測,中國在2018年的軟件支出增長約12.5%,達至約700億人民幣,在2019年更會達至約800億人民幣。假如中國經濟走勢向好,我們相信將會繼續帶動未來IT支出,使傳統ERP軟件能保持穩定增長。

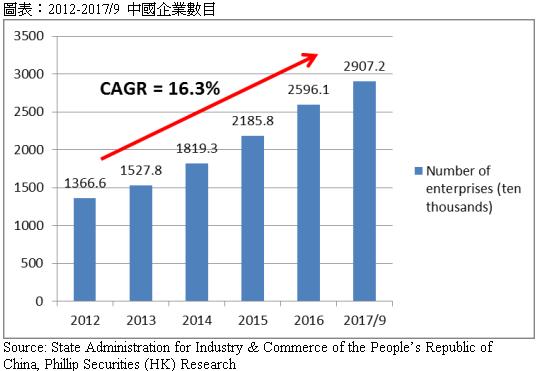

國內企業數目持續增長,刺激ERP軟件需求

由於傳統ERP軟件主要收入均為一次性,因此吸納新企業客戶對傳統ERP軟件收入增長十分重要。近年,中國企業數目持續增長,錄得16.3%複合增長率,並為傳統ERP軟件業務帶來不少潛在客戶。我們相信未來中國企業數目會保持增長,並令傳統ERP軟件業務維持穩定增長。

盈利預測

收入

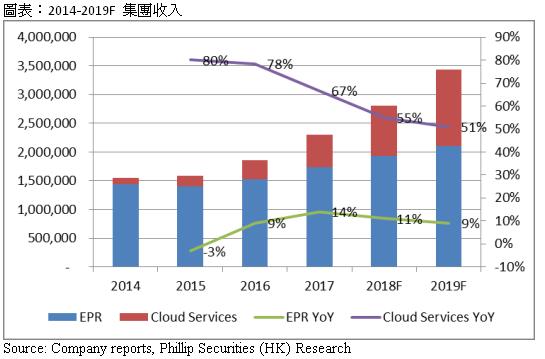

集團未來將重點發展雲端業務,我們預計2018/19年雲端業務的收入增長為55%/51%,至8.8億/13.3億人民幣,因為1) SaaS市場增長強勁,2) 穩健的產品優勢,和3) 尚未飽和的SaaS市場。假如,雲端業務保持增長速度,預期將會在2021年營業額首次超越傳統ERP業務。

受惠於中國經濟好轉和企業數目增長,我們預期集團傳統ERP業務將穩步增長,並預計2018/19年的收入增長為11%/9%,至19.3億/21.0億人民幣。唯恐雲端業務快速發展可能會某程度上取代傳統ERP,因為中小企基於成本考慮更傾向使用雲端,因此我們對傳統ERP業務作出一個比較保守的增長預測。

毛利率

集團在2012年對銷售渠道進行調整,加大分銷投入,並在2013年把金蝶K/3由直銷轉為分銷,使毛利率上升。直至2014年,集團毛利率趨向穩定,我們預測2018/19年並不會出現大改變,維持在81.5%。

銷售、行政及研發費用

集團的銷售、行政及研發費用在過去跟收入的佔比相對穩定,在2017年分別為53.7%、13.9%和15%。由於集團正在大力發展雲端業務,因此銷售費用率一直高企。此外,2014至2017年的三項費用總和為78.2%、76.8%、84%及82.5%。我們預計銷售及研發費用率在2018/19將逐步下降,分別53.5%/53%及15%/14.5%,以反映雲端業務在2019年開始益利的假設。而行政費用率在2018/19則輕微下降,為13.6%/13%。

淨利潤

集團在2015年淨利潤出現倒退後,及後重拾升軌,2016/17年收入增長為172.5%/7.6%,達至2.9億/3.1億人民幣。然而,我們預測2018年淨利潤將錄得14.3%倒退,原因是2017年集團錄得0.96億人民幣投資物業重估的非經常性收益,使該年淨利潤被高估。此外,我們預期2019年淨利潤將錄得26.3%增長,基於對雲端業務在2019年將首次錄得淨利潤的假設。

估值

我們採用分類加總估值法,把集團業務分成三部份: 1)傳統ERP業務 (P/E)、2)雲端業務 (P/S)和3)投資房地產業務 (賬面估值)。我們預測2018年傳統ERP業務的每股盈利為RMB 0.096元,並給予目標市盈率28倍(相約於2008-2012年已調整歷史均值);預測2018年雲端業務每股銷售為RMB 0.268元,並給予目標市銷率13倍(參考2006-2008年Salesfore的歷史市銷率);對投資房地產業務則採用賬面估值,得出每股估價為RMB 0.52元。最後,加上2017年底每股淨現金RMB 0.58元(已把可換股債券轉換完成之影響計入),及可供出售金融資產每股RMB 0.14元,得出目標價8.94元,給予“中性”評級。(匯率:0.8311)

*由於市場並沒有單一進行傳統ERP業務的公司作參考,我們選擇採用集團於2008-2012年期間的歷史市益率(已調整投資地產業務所帶來之收益),基於當時集團主要業務為傳統ERP。

風險提示

SaaS發展不及預期

中國經濟走勢轉差

雲端ERP的出現令傳統ERP軟件受到一定打擊,尤其對中小企客戶

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。