華虹半導體 (1347.HK) - 踏上中國强芯之路,捕捉芯片國產化趨勢

| 投資建議 | 增持 |

| 建議時股價 | $41.450 |

| 目標價 | $49.100 |

投資概要

華虹半導體有限公司(下稱「公司」) 是全球領先的特色工藝純晶圓代工企業,特別專注於嵌入式非易失性存儲器、功率器件、模擬及電源管理和邏輯及射頻等差異化工藝平台,其卓越的質量管理體系亦滿足汽車電子芯片生產的嚴苛要求。

國家政策大力支持芯片國產化

中央和地方政府正給予半導體行業巨大的政策支持,中國政府已設定了國家發展的「十四五」(2021至2025)規劃,首次明確「創新」在現代化建設中的核心地位,並强調科技自立自强是國家發展的戰略支撑,爲未來15年的發展指明方向。作爲現代訊息社會的基石,半導體是所有技術創新和升級的基礎,是引領新一輪科技革命和産業變革的關鍵力量,爲包括互聯網汽車、人工智能和物聯網在內的各種新興行業提供發展的可能性。這意味著中國政府將會全力支持半導體行業發展。除此之外,中國大陸國家集成電路產業投資基金以長期投資為理念,入股多家半導體行業龍頭企業包括華虹半導體。而且,科創板的推出也加強了社會資金參與半導體行業投資。

新能源汽車爆發增長帶來中長期投資機會

根據WSTS(世界半導體貿易)統計顯示,2019年的全球半導體市場規模預計爲4240億美元。2017年,汽車電子的市佔率為23%,2019年其佔比達到35%。同時工業領域、消費電子領域的市佔率都有所下降。從不同行業功率半導體的市場規模佔比來看,汽車電子是半導體市場成長性最高的領域。華虹半導體在功率半導體領域是龍頭地位,性等目前均達到了國際領先水準,除了追求高壓功率器件所需的更高功率密度和更低損耗,公司正在開發片上集成傳感器的智能化 IGBT 工藝技術與高可靠性的新型散熱 IGBT 技術,以更好地迎接新能源汽車的爆發增長期。

8吋晶圓代工結構性供不應求未來帶來價量齊升的機會

今年新冠肺炎爆發初期,受宅經濟推動,居家辦公、上課趨勢,意外帶動了PC、平板、遊戲機、伺服器等需求大增,使半導體產業成為本次疫情下的主要受惠者。另外,5G 手機所需要的半導體較4G時代較多,部分晶片用量更是倍增,例如電源管理 IC 在 4G 時代只需要1-2顆,而進入5G用量將增至3-4顆;此外,多鏡頭、指紋辨識感測器被大量導入手機及平板等趨勢,亦激發出更多需求,而這些晶片主要採用8吋晶圓生產,在供給有限下,自呈現結構性供不應求。

估值與投資建議

截止12月16日收市價,公司最新財政年度市帳率為2.92x,我們認為基於公司基本面良好,公司產能擴張正逢行業正周期,產能利用率達到前所未有的高峰。我們給予公司2021年目標市帳率2.5x。我們預計公司2020/2021/2022年每股資產淨值為2.45/2.53/2.65美元,十二個月目標價為49.1港元,對應2020/2021/2022每股資產淨值的市帳率為2.57x/2.50x/2.42x。首次覆蓋給予增持評級。(匯率:7.78 美元/港元)(現價截至12月16日)

風險因素

1)美國出口管制風險

2)公司產能增長及訂單價格不及預期

3)全球經濟發展不及預期

行業概況及預測

半導體指常溫下導電性能介於導體與絕緣體之間的材料,是電子產品的核心。根據IC Insights, 半導體按產品劃分,分為集成電路(Integrated Circuit) 丶分立器件(包括光電器件丶傳感器丶分立器件),上述統稱為半導體元件。封裝後的集成電路,我們一般稱為芯片。

集成電路是指采用一定的工藝,將數以億計的晶體管、三極管、二極管等半導體器件與電阻、電容、電感等基礎電子元件連接並集成在小塊基板上,然後封裝在一個管殼內,成爲具備複雜電路功能的一種微型電子器件或部件。集成電路作爲全球信息産業的基礎與核心,其應用領域廣泛,在電子設備(如智能手機、電視機、計算機等)、通訊、軍事等方面得到廣泛應用。

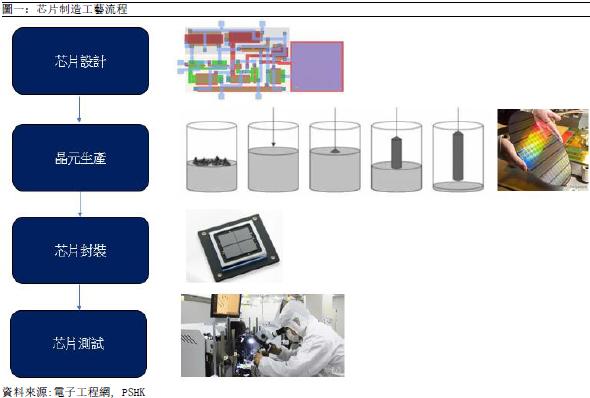

芯片的製造過程包括芯片設計、晶圓生産和芯片封裝以及測試等環節;

1.芯片設計:芯片設計指通過系統設計和電路設計,將設定的規格形成設計版圖的過程。集成電路完成設計環節後進入集成電路製造環節。

2.晶圓生産:於晶圓製造工藝過程中,會先將感光材料沉積於晶圓之上,並通過光罩暴露於光線下,以形成組成半導體的晶體管及其他電路元件。刻蝕過程用於去除多餘物質,僅在晶圓上留下所需要的電路圖案。

3.芯片封裝:在封裝過程中,各晶圓被切割成晶粒,或單個半導體,並進行測試。有缺陷的晶粒會被丟棄,通過測試的晶粒將被封裝及包裝好。封裝有助保護IC,使其能夠整合至電子系統,同時能發揮散熱或防寒效能。

4.芯片測試:是對成品芯片進行檢測,測試各芯片的功能、電壓、電流及時序。

集成電路製造企業的經營模式

集成電路製造企業的經營模式主要包括兩種:一種是IDM 模式,即垂直整合製造模式,其涵蓋了産業鏈的集成電路設計、製造、封裝測試等所有環節;另一種是Foundry模式,即晶圓代工模式,僅專注於集成電路製造環節。垂直整合製造模式下的集成電路企業擁有集成電路設計部門、晶圓廠、封裝測試廠,屬典型的重資産模式,對研發能力、資金實力和技術水平都有很高的要求,因而采用垂直整合製造模式的企業大多爲全球芯片行業的傳統巨頭,包括英特爾、三星電子等。

晶圓代工模式源於集成電路産業鏈的專業化分工,形成無晶圓廠設計公司、晶圓代工企業、封裝測試企業。其中,無晶圓廠設計公司爲市場需求服務,從事集成電路設計和銷售業務。晶圓代工企業以及封裝測試企業爲這類設計公司服務。目前,世界領先的晶圓代工企業有台積電、格羅方德、聯華電子和中芯國際、華虹半導體等。

集成電路行業發展穩步上揚

半導體是信息技術的基礎,終端用戶是計算機汽車通信,所以與宏觀經濟相關性較高,所以,半導體行業的增速和GDP相關性高。2020年6月世界半導體貿易統計協會(WSTS)發布的《世界半導體貿易統計半導體市場預測》預估,全球半導體產業的銷售額將在2020年略增至4,260億美元,較2019年第三季時作出的2020年預測有所下調,這主要是由於新冠病毒於2020年初時影響全球經濟和供應鏈。WSTS預測,到2021年,全球半導體產業銷售額將反彈至4,520億美元,可看到全球集成電路行業市場規模整體還是呈現增長趨勢。

中國方面,近年來憑藉著豐富的人口紅利、穩定的經濟增長及有利的産業政策環境等衆多良好條件,中國集成電路産業快速發展,市場增速高于全球水平。根據中國半導體行業協會統計,中國集成電路産業銷售額由2012年的2,158億元增長至 2018年的6,531 億元,年均複合增長率達 20.27%。根據中國半導體行業協會統計,2018年中國集成電路産業中最大的三類應用市場爲網絡通信領域、計算機領域及消費電子領域,合計占比79%。未來隨著汽車智能化、電子化、自動化的不斷發展,人工智能、物聯網、5G等新興領域的不斷擴展,集成電路的市場規模將不斷擴大、應用領域將不斷延伸,因為愈多晶片,運算的速度便愈快,我們相信未來數年會有多幾代的芯片面世,以應對未來大量數據運算的要求。

集成電路産綫愈加昂貴加劇頭部企業集中趨勢

在摩爾定律的推動下,元器件集成度的大幅提高要求集成電路綫寬不斷縮小,導致生産技術與製造工序愈爲複雜,製造成本呈指數級上升趨勢。當技術節點向5納米甚至更小的方向升級時,普通光刻機受其波長的限制,其精度已無法滿足工藝要求。因此,集成電路的製造需要采用昂貴的極紫外光刻機或采用多重模板工藝,重複多次薄膜沉積和刻蝕工序以實現更小的綫寬,使得薄膜沉積和刻蝕次數顯著增加,意味著集成電路製造企業需要投入更多且更先進的光刻機、刻蝕設備和薄膜沉積設備等,造成巨額的設備投入。

根據市場調研機構IBS統計,隨著技術節點的不斷縮小,集成電路製造的設備投入呈大幅上升的趨勢。以5納米技術節點爲例,其投資成本高達數百億美元,是14納米的兩倍以上,28納米的四倍左右。巨額的設備投入只有具備一定規模的頭部集成電路製造廠商可以負擔,其進一步加劇了集成電路製造行業向頭部集中的趨勢,爲頭部集成電路製造企業的發展創造了良好機遇。不過,摩爾定律越來越接近極限,這給非頭部企業如華虹創造了追趕的可能性。

中國産業政策將全力支持集成電路産業

目前,中國大陸集成電路産業的快速發展尚不能完全滿足日益增長的市場需求。2018年中國大陸集成電路進口額達3,121億美元,是目前進口金額最高的商品,同期中國大陸集成電路出口額爲846億美元,貿易逆差達2,275億美元。

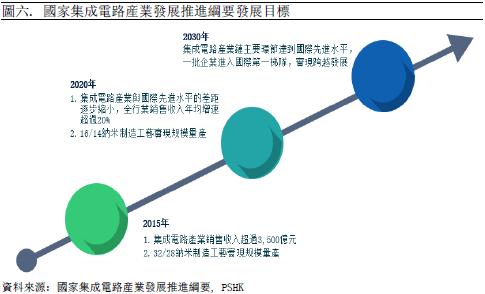

集成電路産業是國民經濟和社會發展的戰略性、基礎性産業,是電子信息産業的核心。近年來,國家相繼出台産業政策,以市場化運作的方式推動集成電路産業的發展。2014年6月,國務院發布《國家集成電路産業發展推進綱要》,明確了集成電路産業未來幾年的發展目標:

集成電路晶圓代工技術比較

在集成電路製造業上,行業會以納米單位(nm)來衡量製程工藝。幾nm工藝制程指的是指芯片內部的晶體管的柵長。密度愈高的IC電路設計,意味著在同樣大小面積的IC中,可以擁有密度更高、功能更複雜的電路設計。根據摩爾定律,積體電路上可容納的電晶體數目,約每隔兩年便會增加一倍,也意味着每18個月新一代半導體運算加速一倍。從理論上而言,製程數字愈小,通常意味晶片的效能愈強,耗能更少,所需的技術水平亦更高。換言之,晶片的制程的數字可以說是愈小愈好。

於2020年11月24日,IC insights公布研究報告,預計今年全球前15大半導體廠商排名,英特爾第一,三星第二,台積電第三。而不論從收入和工藝制程,中國公司距離世界上最頂尖的半導體公司仍大大落後。

公司概況

華虹半導體有限公司是全球領先的特色工藝純晶圓代工企業,特別專注於嵌入式非易失性存儲器、功率器件、模擬及電源管理和邏輯及射頻等差異化工藝平台,其卓越的質量管理體系亦滿足汽車電子芯片生產的嚴苛要求。華虹半導體是華虹集團的一員,而華虹集團是以集成電路製造為主業,擁有8+12英寸生產線先進工藝技術的企業集團。

華虹晶圓資料

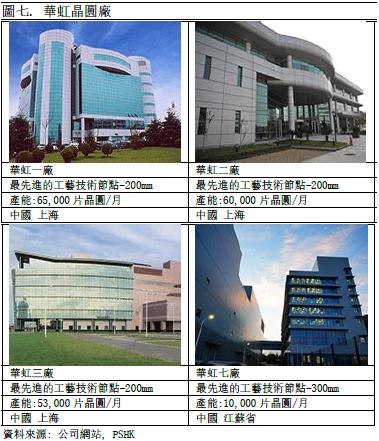

公司在上海金橋和張江建有三座8英寸晶圓廠(華虹一廠、二廠及三廠),月產能約18萬片;同時在無錫高新技術產業開發區內建有一座 12 英寸晶圓廠(華虹七廠),月產能規劃為4萬片。華虹七廠於2019年正式落成並邁入生產運營期,成為中國大陸領先的12英寸特色工藝生產線,也是大陸第一條12英寸功率器件代工生產線。

華虹技術平台概覽

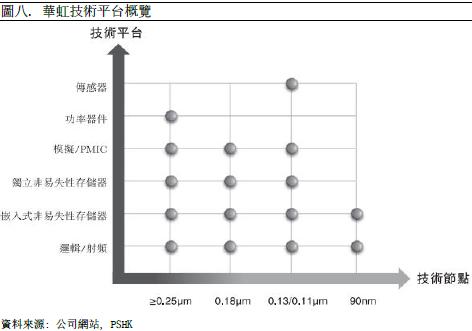

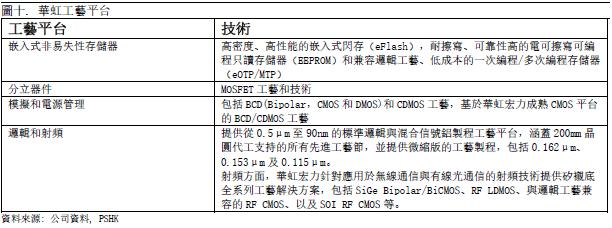

公司為國內外客戶提供涵蓋1.0μm -90nm工藝的、專業的、高附加值代工服務,專注於嵌入式非易失性存儲器、電源管理IC、功率器件、射頻等特色工藝平台以及標準邏輯、混合信號等通用工藝平台。華虹宏力為其客戶提供最廣泛的芯片設計服務,測試服務和一站式服務,可協助客戶降低成本,縮短產品進入市場的時間,從而贏取最大的潛在市場。

華虹產品及應用

華虹半導體專注於生產種類繁多的半導體,產品運用切合客戶特定需求的獨有先進晶圓工藝技術製造。晶圓,是用來製造集成電路的載板,上面滿佈晶粒,將晶粒切開後就會得到晶片,將晶片經過封裝測試,製成集成電路。一般電子產品都是利用半導體的電導率變化來處理資訊。

華虹半導體堅持致力於差異化技術的研發、創新和優化,主要聚焦於(1)嵌入式非易失性存儲器(Embedded non-volatile memory)、(2)分立器件(Discrete)、(3)模擬和電源管理(Analog and power management)、(4)邏輯(Logic)和射頻(Radio Frequency, RF)等差異化技術

(1) 嵌入式非易失性存儲器產品包括用於遙控器、家電、智能儀錶等的微控制器及智能卡(如SIM卡、社保卡、國民身份證、USB鑰匙及銀行芯片卡)

(2) 分立器件產品包括MOSFET、SJNFET及IGBT硅晶片,適用於消費產品(家電)、電腦、工業產品(如焊接機)及汽車產品(如轉向控制器)等多類不同市場分部。

(3) 模擬及電源管理產品包括移動產品的音頻放大器IC、電池管理IC、家電、電腦及電源適配器的交直流轉換器IC,以及LED照明燈泡的控制器IC。

(4) 邏輯產品包括消費音響產品、記憶卡(SD)控制器;射頻產品包括用於無線鍵盤或滑鼠、電子收費(ETC)裝置等的藍芽裝置。

投資亮點

國家政策大力支持 芯片國產化

中央和地方政府正給予半導體行業巨大的政策支持,中國政府已設定了國家發展的「十四五」(2021至2025)規劃,首次明確「創新」在現代化建設中的核心地位,並强調科技自立自强是國家發展的戰略支撑,爲未來15年的發展指明方向。作爲現代訊息社會的基石,半導體是所有技術創新和升級的基礎,是引領新一輪科技革命和産業變革的關鍵力量,爲包括互聯網汽車、人工智能和物聯網在內的各種新興行業提供發展的可能性。這意味著中國政府將會全力支持半導體行業發展。除此之外,中國大陸國家集成電路產業投資基金以長期投資為理念,入股多家半導體行業龍頭企業其中包括華虹半導體。而且,科創板的推出也加強了社會資金參與半導體行業投資。

美國對華為出口禁令警惕了整個中國科技行業,明白到中國半導體自主供應的重要性,促使中國加速建立自有的半導體供應鏈。我們認為中國公司在未來的日子,將逐步增加國產供應鏈的採購比例,以減低地緣政治帶來的供應風險。這意味着半導體產業國產化的趨勢中,晶圓代工會是核心受惠行業之一。

公司的生產基地設於上海,地理上鄰近這些中國領先無廠半導體公司並且與其建立了長期關係。截至2019年12月31日年度,公司錄得來自中國客戶的銷售收入為5.46億美元,佔公司銷售收入總額約59%。而截至2020年9月30日,公司錄得來自中國客戶的銷售收入為4.27億美元,佔公司銷售收入總額約63%。可見到公司於中國的營業額佔比會繼續進一步上升。我們認為公司能憑藉其多種工藝技術、強大的設計服務能力以及出色的客戶服務以把握中國半導體行業的持續增長。

新能源汽車爆發增長帶來中長期投資機會

根據WSTS(世界半導體貿易)統計顯示,2019年的全球半導體市場規模預計爲4240億美元。2017年,汽車電子的市佔率為23%,2019年其佔比達到35%。同時工業領域、消費電子領域的市佔率都有所下降。從不同行業功率半導體的市場規模佔比來看,汽車電子是半導體市場成長性最高的領域。

2020年11月2日國務院辦公廳印發《新能源汽車產業發展規劃(2021—2035年)》,根據規劃,至2025年,內地新能源汽車新車銷售量達到總銷售量的20%左右。根據市場測算,按照20%的目標,2025年內地新能源汽車銷量有望達到580萬輛左右,未來五年的複合增長率為37%。新能源汽車爆發性增長也會衍生芯片爆發性增長。

一輛新能源汽車的芯片,可分為主控芯片、MCU功能芯片、功率半導體、傳感器及其他(比如模擬IC、存儲芯片等)。而新能源車業務主要增量在於功率半導體,IGBT(絕緣柵雙極型晶體管)主要應用於電池管理系統、電機控制系統、電動空調控制系統、充電系統,PTC等。IGBT是能源轉換與傳輸的核心器件,隨著新能源汽車持續增長,將持續推動IGBT 市場的高速增長。華虹半導體在功率半導體領域是龍頭地位,性等目前均達到了國際領先水準,除了追求高壓功率器件所需的更高功率密度和更低損耗,公司正在開發片上集成傳感器的智能化 IGBT工藝技術與高可靠性的新型散熱 IGBT 技術,以更好地迎接新能源汽車的爆發增長期。

8吋晶圓代工結構性供不應求未來帶來價量齊升的機會

今年新冠肺炎爆發初期,受宅經濟推動,居家辦公、上課趨勢,意外帶動了PC、平板、遊戲機、伺服器等需求大增,使半導體產業成為本次疫情下的主要受惠者。另外,5G 手機所需要的半導體含量較 4G 時代高出許多,部分晶片用量更是倍增,例如電源管理 IC在4G 時代只需要1-2顆,而進入5G用量將增至3-4顆;此外,多鏡頭、指紋辨識感測器被大量導入手機及平板等趨勢,亦激發出更多需求,而這些晶片主要採用8吋晶圓生產,在供給有限下,自呈現結構性供不應求。

華虹半導體在上海金橋和張江建有三座8英寸(200mm)晶圓廠(華虹一廠、二廠及三廠),月產能約18萬片。現時8吋晶圓產能出現全球性的供不應求,華虹於2020年第一/第二/第三季8吋產能利用率分別高達91.9%/100.4%/102.0%。公司管理層表示,市道已經從上半年好轉,需求非常強勁,8吋晶圓平均售價會上升。而12吋特色工藝廠產能今年底或明年初便由目前的每月2萬片開始增加,預期明年上半年底前產能升至2.5萬片,第3季末升至3.5萬片,明年底達4萬片。當提高利用率,便可以降低每單位固定成本,收入增長自然會帶來盈利上的改善。由於華虹在中國是運營最大的8英寸晶圓廠之一,我們預計可受惠於以上的需求爆發。

財務分析及預測

收入分析

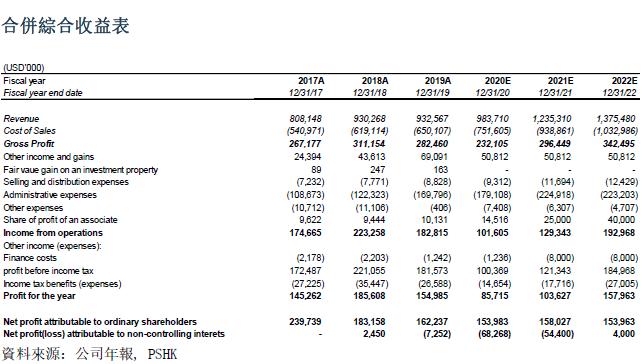

公司的收入來源主要為銷售半導體產品,公司2017/2018/2019的收入分別為8.08/9.30/9.33億美元,年均複合增長率為7.4%。我們認為基於上文所述導致現時供需失衡,公司三座8英寸晶圓廠的産能持續飽滿,而12吋產能持續擴充,管理層預計無錫工廠明年底達到滿產狀態後開始貢獻正利潤。現時8吋晶圓産能出現全球性的供不應求,華虹今年第二季至第三季8吋產能利用率均高達102%。基於現時需求非常強勁,8吋晶圓平均售價持續上升。綜上,我們預計公司2020/2021/2022的收入分別為9.83/12.35/13.75億美元,按年上升5.5%/25.6%/11.4%。

成本和費用

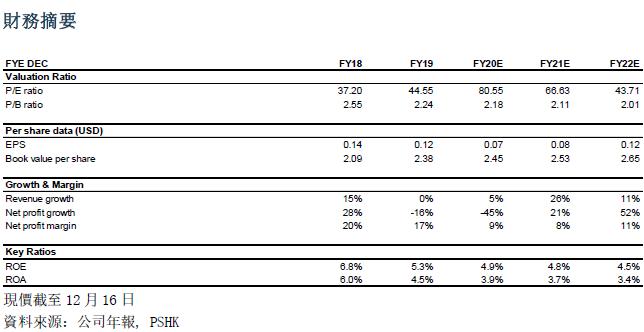

公司主要的成本為銷售成本,主要費用為銷售及市場推廣開支、及一般及行政開支。2019年,它們分別為6.50/0.08/1.69億美元,佔收入69.5%/0.9%/18.2%。毛利方面,由於產能利用率達以高水平,其單位固定成本可以攤分,加上晶圓平均售價上升,我們預計2020-2022年公司的毛利率為23.6%/24.0%/25.0%。而銷售及市場推廣開支及一般及行政開支我們認為將會維持一定水平。基於以上,我們預計2020-2022公司的營運成本為9.40/11.75/12.69億美元。

估值

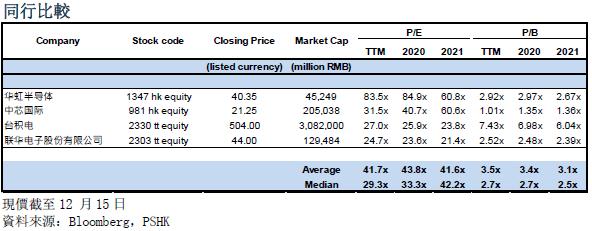

截止12月16日收市價,公司最新財政年度市帳率為2.92x,我們認為基於公司基本面良好,公司產能擴張正逢行業需求上升,產能利用率達到前所未有的高峰。我們給予公司2021年目標市帳率2.50x。

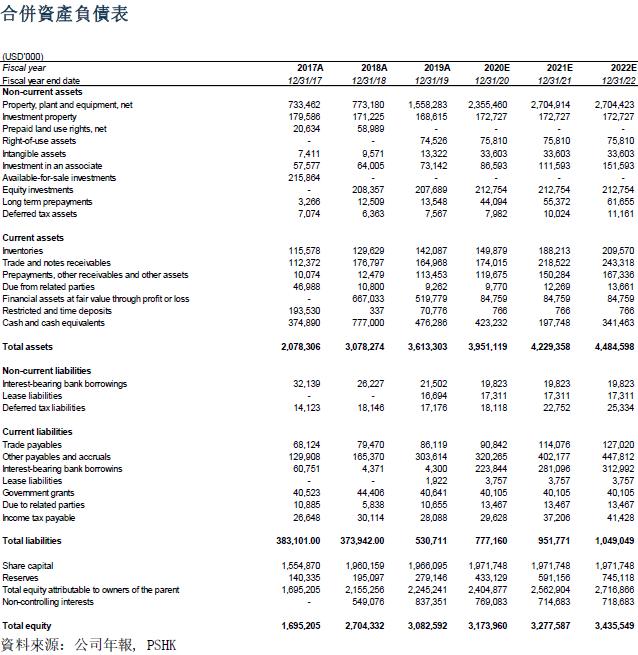

我們預計公司2020/2021/2022年每股資產淨值為2.45/2.52/2.65美元,十二個月目標價為49.1港元,對應2020/2021/2022每股資產淨值的市帳率為2.57x/2.50x/2.42x。首次覆蓋給予增持評級。(匯率:7.78 美元/港元)(現價截至12月16日)

風險因素

1)美國出口管制風險

2)公司產能增長及訂單價格不及預期

3)全球經濟發展不及預期

財務報表

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。