摩比發展 (947.HK) - 內外兼修,需求釋放

| 投資建議 | 買入 |

| 建議時股價 | $1.910 |

| 目標價 | $2.350 |

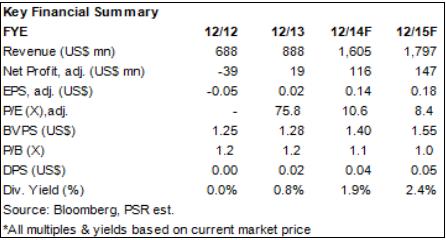

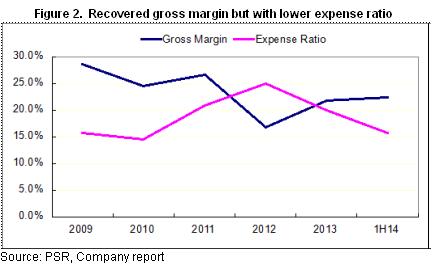

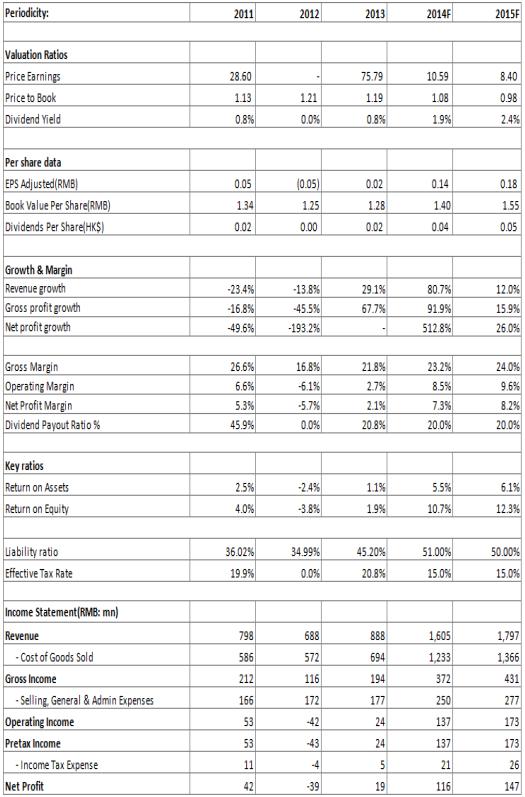

-摩比發展上半年錄得營收7.57 億元人民幣,同比增長100.6%,實現淨利4534 萬元人民幣,同比為428.3%的大幅增長,每股攤薄盈利6.9 港仙,基本符合我們的預期。具體而言,主要是受惠於內地4G網路建設及海外需求增長,公司的天線、射頻子系統及覆蓋延伸方案分別同比大增 97%、97%和 145%。同時,受惠於產品結構優化及高技術產品比重上升,公司毛利率提高1.3 個百分點達至22.4%。

-4G產品放量需求至少將延續至2015年。中移動近期宣佈將14年底50萬個4G基站的目標大幅升至70萬個,中國電信及中國聯通亦極可能提速4G建網。同時,鐵塔公司的正式運作已進入倒計時,亦意味著更高效的建網模式即將開始,這可能使得4G建網需求更可能集中爆發。

-公司積極佈局海外市場。2015 年亞太區新興市場(不包括中國)LTE的 CAPEX 同比增長預計超過 100%,將有助於支撐公司於海外市場的增長。另外,公司亦有望與歐洲運營商開展合作。目前海外業務貢獻僅約10-15%,我們不排除未來升至20%以上的可能。

-MIMO天線盈利能力很強,毛利率高達40-50%,遠遠超過公司現有品種約20-25%的盈利水準。我們預期該產品的放量增長值得期待,除了歐洲運營商可能帶來的需求外,主要還在於4G建設及基站共用下引發的需求。

投資建議

4G建設為公司提供了重回成長的機遇,14年業績已呈爆發增長態勢,外加海外需求增長,我們預期公司的成長可以持續,盈利能力亦將受惠於產品結構提升。估值方面,我們暫予其1.2倍對應15年每股帳面價值估值,目標價為2.35港元,為買入評級。

上半年業績飆升

根據上半年報告,公司當期錄得營收7.57 億元人民幣,同比增長100.6%,實現淨利4534 萬元人民幣,同比為428.3%的大幅增長,每股攤薄盈利6.9 港仙,基本符合我們的預期。

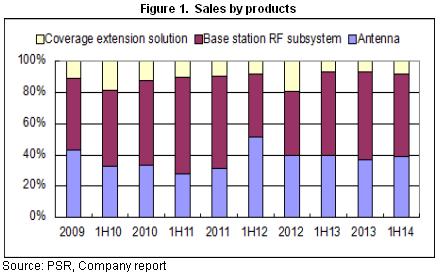

具體而言,受惠於內地4G網路建設及海外需求增長,公司的天線、射頻子系統及覆蓋延伸方案分別實現營收 2.95 億元、3.98 億元和 0.64億元,同比增長 97%、97%和 145%。其中,TD/TD-LTE天線營收更較13年同期大幅增加214.3%至1.58億元,FDD-LTE(超寬頻)天線雖然尚未放量,但亦大幅增長772.6%至2314萬元。LTE及TD基站射頻子系統產品營收則分別大幅增加706%、163.5%至約1.08億元及8424萬元。

同時,公司毛利率達到了22.4%的水準,較去年同期提高了1.3 個百分點,主要受惠於產品結構優化及高技術產品比重上升。

4G建設預期繼續放量

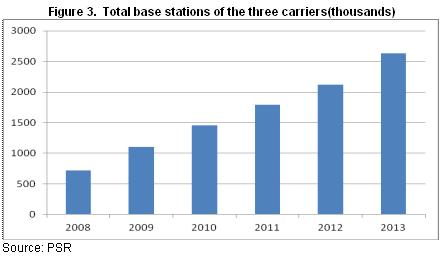

上半年公司業績爆發主要得益於4G產品放量,公司亦大量投入人力擴產。而就未來發展來看,此等需求至少延續至2015年。截止上半年底,中移動建成41萬個4G基站,並於近期宣佈將14年底50萬個4G基站的目標大幅升至70萬個,據悉,10月份就可能推進相關招標工作。另外,中國聯通及中國電信亦在6月底獲頒16城市FDD LTE試商用牌照,8月底又擴充至40個城市,我們以為,FDD全國牌照預期年內或可推出,屆時中國電信及中國聯通亦極可能提速4G建網。還值一提的是,鐵塔公司的正式運作已進入倒計時階段,絕大部分省分公司總經理人選已定,正是運營或明年就將起步,亦意味著更高效的建網模式即將開始,這可能使得4G建網需求更可能集中爆發。

另外,公司亦積極佈局海外市場,上半年來自泰國及印度的營收即分別大增34.3%及363.2%至4071萬元、1757萬元。據預計,2015 年亞太區新興市場(不包括中國)LTE的 CAPEX 同比增長超過 100%,將有助於支撐公司於海外市場的增長,譬如印度。同時,公司亦有望與歐洲運營商開展合作,而其中主要包括MIMO天線等具備高盈利能力的產品。目前海外業務貢獻僅約10-15%,我們不排除未來升至20%以上的可能。

MIMO天線放量仍值期待

摩比發展未來發展的看點之一在於MIMO天線,因為內地尚僅有華為、摩比等少數具備MIMO技術並可量產,而且,MIMO天線符合4G發展的應用。4G時代頻譜資源昂貴且受限,提高網路性能最有效的方法即為多天線技術(MIMO),尤其是在未來共用基站,更有可能加速該等進程。尤為重要的是,其盈利能力很強,毛利率高達40-50%,遠遠超過公司現有品種約20-25%的盈利水準。

不過,因海外訂單的缺失及內地訂單五六月才出貨,上半年該產品貢獻明顯下降,從13年上半年的15%占比降至4.9%。然而,我們相信未來該產品的放量增長仍然值得期待,除了歐洲運營商可能帶來的需求外,主要還在於4G建設及基站共用下引發的需求。而從中移動此前二期4G的招標情況來看,首期公司訂單尚僅含1萬副MIMO天線的嘗試性採購,第二期即已占比三成。

催化劑

4G發貨量超預期;

海外市場拓展貢獻加速。

風險關注

產品競爭加劇令盈利能力恢復不及預期等。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。