農夫山泉 (9633.HK) - 包裝水生產商龍頭,雙引擎發展多元化產品

| 投資建議 | 買入 |

| 建議時股價 | $47.350 |

| 目標價 | $64.590 |

投資概要

農夫山泉一直追求包裝飲用水和飲料的雙引擎發展,一方面滿足消費者日常的飲用需求,另一方面滿足消費者多樣及個性化的飲用訴求。多元化的產品種類衍生靈活的產品組合,使公司及經銷商可以在不同市場及渠道都達成差異化優勢,提升業務規模、分銷效率及盈利能力。

全球位列第二的包裝飲用水企業

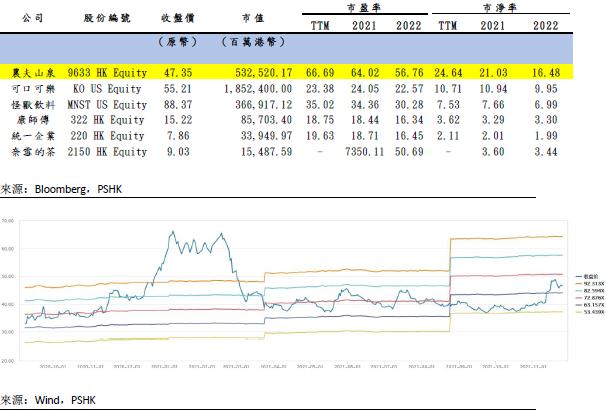

農夫山泉品牌的包裝飲用水產品,包括飲用天然水及天然礦泉水。以包裝飲用水銷量計算,公司是全球位列第二的包裝飲用水企業,亦是中國前5大包裝飲用水企業中唯一一家只利用天然水源生產包裝飲用水的企業。2020年,公司在中國包裝飲用水的市場份額達到20.9%(以零售額計算),是第二名企業的1.5 倍。於2018年、2019年及2020年,包裝飲用水產品所產生的收益分別佔公司總收益的57.5%、59.7%及61%。

盈利能力堪比中國及全球軟飲料行業的最強幾家企業

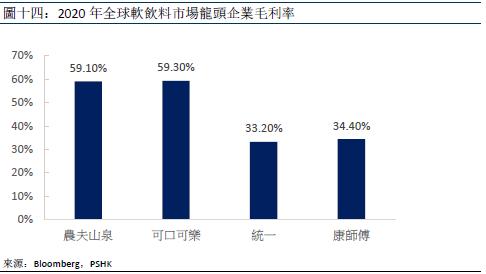

農夫山泉2020年的毛利率高達59.1%,遠超同行的康師傅飲料(33.2%),統一飲料(34.4%),並與在全球軟飲料行業中位居第一的可口可樂(59.3%)相當。淨利水平亦遠高於同期中國及全球軟飲料行業的平均水平,於2018年、2019年及2020年,達至17.6%、20.6%及23%,預計高盈利水平保持長期穩定。

銷售網絡深度下沉,經銷商質量趨成熟

農夫山泉的銷售網絡可謂是全國性,佔全中國2200萬個終端零售網點的約11%,不但覆蓋範圍廣且不局限於一、二線城市,網絡深度下沉。公司與於軟飲料產品經銷方面擁有豐富經驗的本地經銷商合作,藉經銷商本身具備的資金實力、專業團隊及設施等等打進當地的終端零售網點。配置在接近50萬個終端零售網點的「農夫山泉」品牌形象冰櫃尤其提高了公司的品牌展示和貨架份額,繼而提升銷量。公司每年度對經銷商的評估和篩選,都促使經銷商提升自身業務能力,讓合作經銷商整體的質量與業務能力逐步穩定及成熟。

估值與投資建議

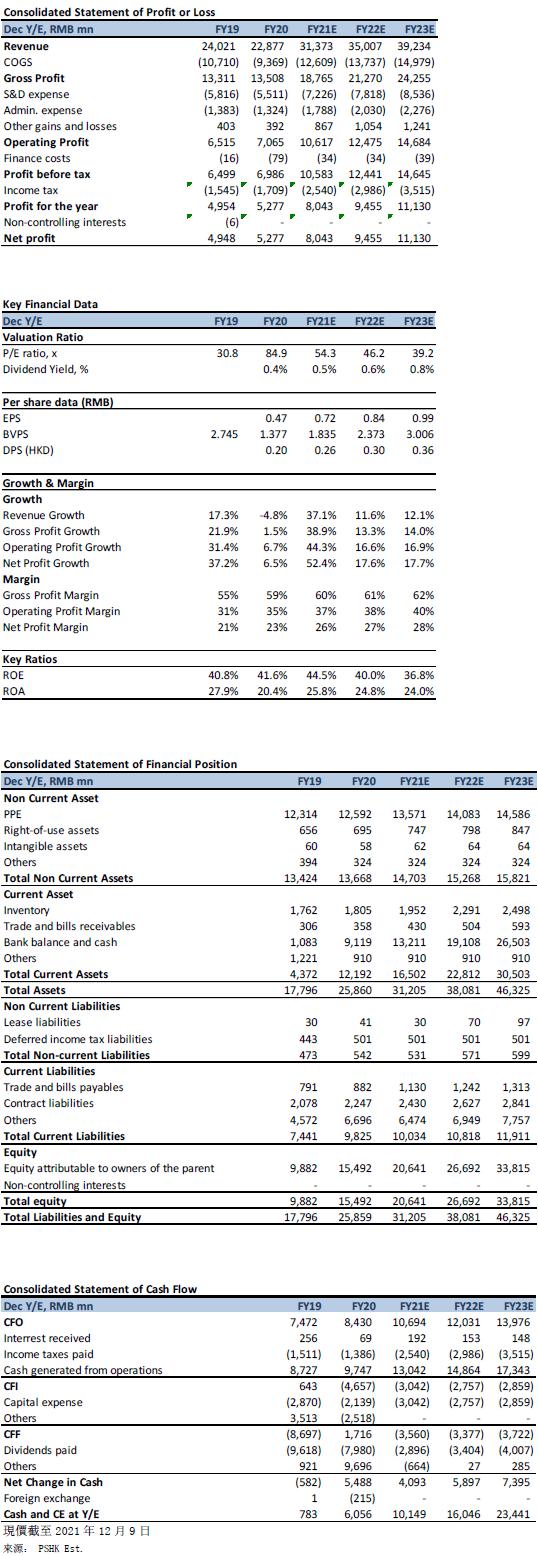

考慮到農夫山泉為軟飲料行業龍頭,各品類產品增速顯著快於行業平均,加上果汁、茶及功能飲料產品為公司帶來新發展重點,我們給予公司2022年目標市盈率63x,並預計公司2021/2022/2023年每股盈利為人民幣0.7/0.8/1.0元。2022年目標價預測為64.59港元,對應2021/2022/2023每股盈利74.1x/ 63x/ 53.5x市盈率。首次覆蓋,給予買入評級。

風險因素

疫情恢復未及預期,原材料價格上漲。

公司介紹

國内包裝飲用水企業先行者實現前瞻性佈局,成飲料行業代表品牌。

農夫山泉的前身,新安江養生堂飲用水有限公司,於1996年9月成立,為國内最早的包裝飲用水企業。公司在1997年推出第一款以浙江千島湖為水源的包裝飲用水產品—農夫山泉。其後,於2001年更名為「農夫山泉股份有限公司」,改制成一家股份有限公司,各種軟飲料產品亦陸續上市。而憑藉經驗豐富的核心管理團隊,公司洞悉行業發展趨勢,實現前瞻性佈局,獲得中國10個優質水源的取水、採礦許可證。公司更於2016年向Otakiri Springs Limited,一家從事新西蘭市場的瓶裝水生產及銷售公司,及所在土地當時的擁有人收購其業務、土地及相關資產,以拓展海外運營實力。經過20餘年的發展,農夫山泉已被打造成國內飲料行業的代表品牌,中國包裝飲用水及飲料的龍頭企業。公司的經銷商網絡覆蓋超過240萬個零售點,並擁有多元化的產品組合,包括包裝飲用水、果汁飲料、功能飲料及茶飲料等等。根據弗若斯特沙利文報告,農夫山泉於2012年至2019年間,連續8年領佔中國包裝飲用水市場。以零售額計算,公司2019年在果汁飲料、功能飲料及茶飲料的國内市場份額,亦位居前三位。

行業分析

健康意識增強+城鎮化推動中國軟飲料市場增長

中國是全球最大的軟飲料市場之一,按零售額計算,市場規模於2019年為9,914億元(人民幣‧下同)。「健康」無疑是近年發展的潮流趨勢。消費者的健康意識增強,普遍傾向於選購對身體有益或負荷低的飲料;加上中國城鎮化進程加快,消費者的收入水平提升,轉而側重於產品品質多於價格;同時,城鎮化進程推動銷售渠道多元化,產品的消費頻率亦因此提升。受上述等種種因素加疊影響,中國軟飲料市場規模預計延續2014-2019年的5.9%複合年增長率,於2024年達到13,230 億元;其中咖啡飲料、功能飲料和包裝飲用水為市場規模複合年增長率最高的3個細分類別,預期於2019-2024年期間分別以20.8%、9.4% 及10.8%的增速增長。

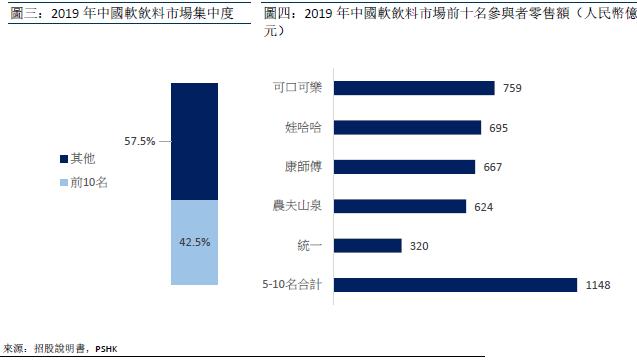

中國軟飲料市場競爭格局較分散,2019前十名參與者合共只佔42.5%的市場份額;而當中名列前四位的參與者,包括農夫山泉,領先優勢較為明顯,共佔27.7%的市場份額。

天然水及天然礦泉水增長居首

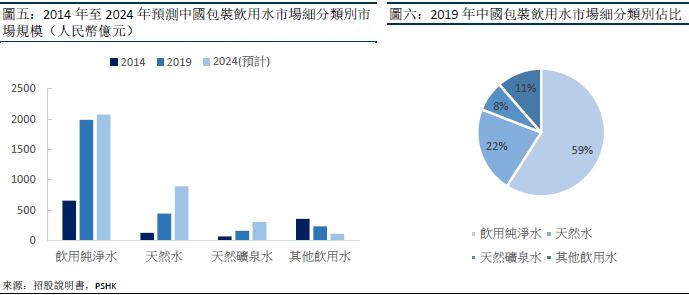

中國包裝飲用水市場作為中國軟飲料市場中佔比最大的細分品類,於2019年,市場規模為2,017 億元。包裝飲用水可略分成4個子類別:1. 飲用純淨水 2. 天然水 3. 天然礦泉水 4. 其他飲用水。由於飲用純淨水泛指不含礦物質或微量元素的水,並沒有嚴格規限水源,自然成為市場規模最大的包裝飲用水類別,於2019年佔整體包裝飲用水零售額的60.4%。而天然水及天然礦泉水則是近年來增長最快的包裝飲用水品類,同樣受人民健康意識增強及消費能力提升的帶動,預計由2019分別以15.2%及14.1%的複合年增長率增長,於2024年達到895億及300億的水平。

中國包裝飲用水市場相對集中,按2019年零售額計算,前五名參與者的市場份額佔整體超過5成。排名第一的農夫山泉更是領先第二名高達50%。

無糖茶飲料+天然純果汁+功能飲料市場迅速崛起

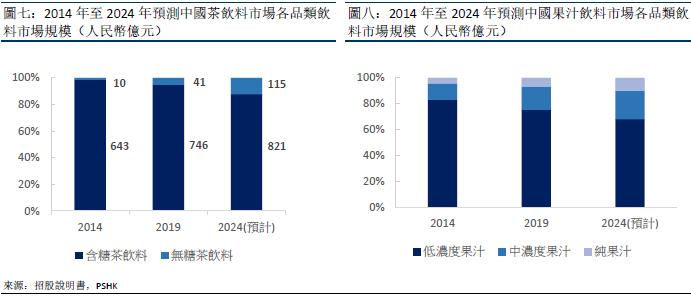

中國茶飲料的市場規模於2019年為787億元。茶飲料主要被分為兩大類,無糖茶飲料及含糖茶飲料。含糖茶飲料的市場規模向來壓倒性大於無糖茶飲料, 其零售額佔整體茶飲料零售額接近95%。但鑑於人民的消費習慣漸趨健康化,無糖茶飲料的市場規模迅速增長,預計於2024年上升至12.3%。

中國茶飲料市場集中,前五名參與者的市場份額佔整體超過8成半。

中國果汁飲料的市場規模於2019年為1,435億元。

其中,低濃度果汁為主流。然而近年居民可支配收入提高和健康意識增強,傾向於選澤天然產品,驅使純果汁及中濃度果汁零售額增長;預計未來增速將進一步提高,市場規模分別於2024年達到1,600億元及158億元的水平。中國果汁飲料市場集中度較低,前五名參與者合共僅佔25.1% 的市場份額。

中國功能飲料的市場規模於2019年為1,119億元,主要涵蓋能量飲料、運動飲料及營養素飲料。其中能量飲料市場規模最大,零售額佔整體功能飲料不少於70%;預計未來能量飲料、運動飲料及營養素飲料將分別以9.7%、9.6% 和7.6%的複合年增長率增長,中國功能飲料整體市場規模於2024年達到1,754億元。

中國功能飲料市場相對集中,前五名參與者合共佔超過50% 的市場份額。

公司產品

雙引擎發展+多元化產品

農夫山泉不單是一個賣水的品牌,公司一直追求包裝飲用水和飲料的雙引擎發展,一方面滿足消費者日常的飲用需求,另一方面滿足消費者多樣及個性化的飲用訴求。多元化的產品種類衍生靈活的產品組合,使公司及經銷商可以在不同市場及渠道都達成差異化優勢,提升業務規模、分銷效率及盈利能力。

全球位列第二的包裝飲用水企業

農夫山泉品牌的包裝飲用水產品,包括飲用天然水及天然礦泉水。以包裝飲用水銷量計算,公司是全球位列第二的包裝飲用水企業,亦是中國前5大包裝飲用水企業中唯一一家只利用天然水源生產包裝飲用水的企業,承諾「每一滴農夫山泉都有它的源頭」。2020年,公司在中國包裝飲用水的市場份額達到20.9%(以零售額計算),是第二名企業的1.5 倍。於2018年、2019年及2020年,包裝飲用水產品所產生的收益分別佔公司總收益的57.5%、59.7%及61%。

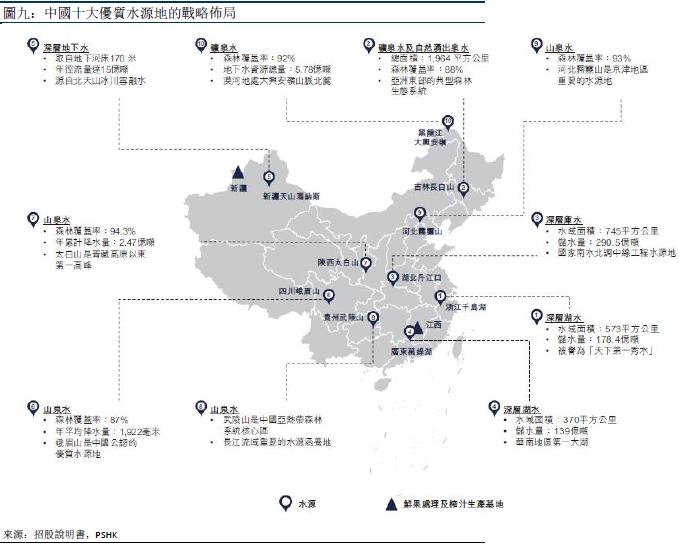

戰略性率先開發水源

率先發現並加以利用中國的十大天然優質水源地是公司成功的關鍵之一。公司所選擇的水源均經過嚴謹的水質監測、水量補給考察、以及取水可行性等評估,以確保包裝飲用水產品的長期供應能力及穩定性。公司的十個水源分佈在中國不同地區,市場供應觸達全國各地,形成規模效應。再者,農夫山泉極具前瞻性的佈局,在水源附近建立生產基地,能有效縮短運輸半徑,控制物流成本,保障利潤水平。

關注自來水質量,家庭用水需求大幅增加

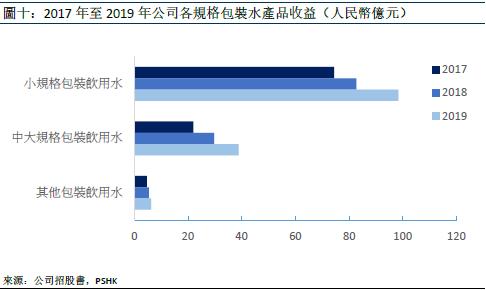

農夫山泉推出不同規格的包裝飲用水,由最原始的小規格包裝產品(380毫升至750毫升)到2016年新增的中大規格包裝產品(1.5公升至19公升),以滿足不同消費者的需求。由於近年來消費者對健康的關注度提升,對自來水的質量存疑,家庭用水的需求大幅增加。適合家庭用的中大規格包裝產品收益亦因此從2017年22.1億增至2019年的38.8億,複合年增長率高達33%,遠比小規格包裝產品的15%增速高。中大規格包裝產品佔總收益比重亦由12.6%增至16.2%。近期疫情再進一步推進家庭用水的滲透率, 預期需求短期內將繼續攀升。

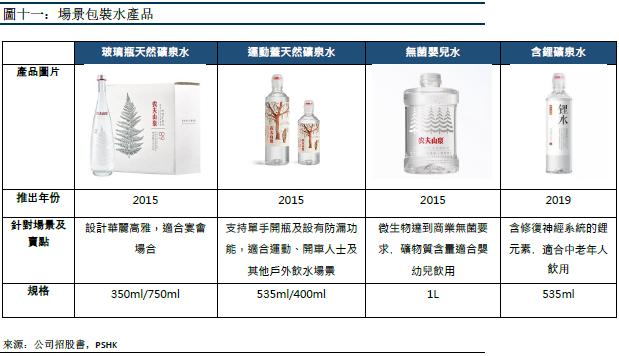

此外,公司在2015-2019年期間,針對不同消費人群及場景推出了若干包裝飲用水產品,包括走高端路綫的玻璃瓶天然礦泉水、帶運動瓶蓋的天然礦泉水、含修復神經系統的鋰元素天然礦泉水和適合嬰兒飲用的無菌天然水。這些產品為公司打進新客群拓展了業務的新增長點。

多品類飲料產品向多品牌發展

相較於包裝飲用水產品的6成收益佔比,農夫山泉飲料產品的收益佔總收益大约4成。公司所推出的飲料產品已經覆蓋果汁飲料、茶飲料、功能飲料及咖啡、蘇打水、含氣風味飲料、植物酸奶產品等多種品類。透過持續關注消費者對飲料需求的變化而帶動的市場趨勢,農夫山泉採用多品牌發展的策略,使每個飲料品牌都有自己獨特的市場定位,從而拓展公司的銷售規模。

突破性推出非濃縮還原純果汁

農夫山泉的果汁飲料產品全方位覆蓋低濃度果汁、中濃度果汁及非濃縮還原純果汁產品。公司突破性地解決了原料、保鮮、無菌罐裝等技術難題,推出非濃縮還原純果汁,比行業一般採用的濃縮還原果汁,口味及營養更勝一籌。其中位於新疆維吾爾自治區及江西省的新鮮水果加工及榨汁基地就為生產非濃縮還原純果汁產品提供水果原料。

前瞻性戰略眼光造就無糖茶第一品牌

農夫山泉現有的兩個茶飲料系列「茶π」和「東方樹葉」均透過先進的無菌冷灌裝工藝生產,保留了新鮮茶葉原有的色、香、味。「東方樹葉」作為公司具戰略眼光所推出的無糖茶產品,於2019年成為無糖茶品類市場佔有率第一的品牌(3%)。

多款口味+營養配方滿足消費者需求

公司的功能飲料產品主要針對追求健康生活方式的客戶群。其中「尖叫」系列的3類產品,包括纖維型、多肽型及植物型,分別有著不同的營養價值及風味,滿足不同消費者對健康的需求。而「力量帝維他命水」系列擁有的6種口味則對應6種不同的營養配方。

新產品上線搶佔軟飲料市場市佔率

除上述產品外,公司於2019年推出的咖啡產品、蘇打水飲料、含氣風味飲料和植物酸奶產品都有助公司進一步搶佔軟飲料市場的市佔率。

競爭格局

盈利能力堪比中國及全球軟飲料行業的最強幾家企業

農夫山泉2020年的毛利率高達59.1%,遠超同行的康師傅飲料,統一飲料,並與在全球軟飲料行業中位居第一的可口可樂相當。淨利水平亦遠高於同期中國及全球軟飲料行業的平均水平,於2018年、2019年及2020年,達至17.6%、20.6%及23%,預計高盈利水平保持長期穩定。

集中採購原材料,以更具競爭力價格保障儲備

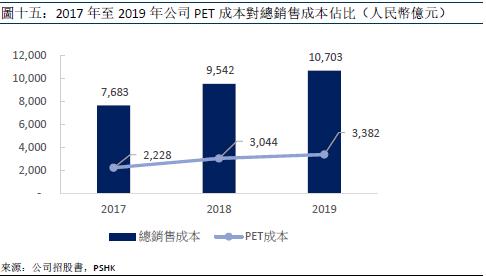

由於水的成本是以資源稅方式收取,分攤到單瓶計算成本並不顯著,故農夫山泉的毛利率主要受PET原材料的影響。PET用於生產產品瓶身,於2017 年、2018 年及2019年,其所產生的成本分別為人民幣2,228百萬元、3,044百萬元及3,382百萬元,佔公司銷售成本總額約3成。

為減低原材料的價格和供應量波動對公司營運及盈利的影響,公司與原材料供應商保持緊密合作合作,集中採購以便獲得更具競爭力的採購價格。公司的PET採購價格一般為全國平均價格的95%,並會在PET採購價格走低時增加儲備,以確保原材料供應的穩定性。

研發實力帶領公司領先行業佈局,擴大市場份額

農夫山泉非常重視科研投入,透過持續研發新品,領先行業佈局,擴大市場份額。現時公司的研發團隊共有106名技術人員,主要負責應用性研究,項目包括研發新飲料配方、包裝設計及工藝研究等。其中,團隊中的62名技術人員持有碩士或以上學位。與此同時,通過與相關的研究機構及大學合作而獲得的技術支援,使農夫山泉的研發實力進一步得到鞏固。就如飲料相關的基礎研究,公司已委託由養生堂天然藥物研究所提供。而在2011年率先引進國內飲料企業首條百萬無菌生產線;成功解決純茶飲料容易氧化變色的問題並推出國內首款透明瓶裝無糖茶飲料;研發出市面上保存時間最長的零防腐劑果汁,都體現出農夫山泉優秀的研發實力。

世界領先生產設備+高度嚴格閉環企業質量管理體系

農夫山泉的生產製造能力亦不容忽視。公司擁有高度嚴格的閉環企業質量管理體系及世界領先的生產設備,三大生產基地亦受惠於高效的物流運輸網絡。公司建立的閉環企業質量管理體系覆蓋整個流程,從原料採購的質量控制,製造工藝的優化,到儲運和銷售的保證。為規管原料供應端的質量,公司標準化原材料及包裝材料供應商的准入程度、設立定期考核及差評淘汰制度;農夫山泉的生產體系亦為ISO三大管理體系所認證;而儲運和銷售環節則受公司的產品保證團隊和信息追溯系統監管。截至目前,公司擁有12個生產基地,合共144條自動化飲用水及飲料生產線、7條鮮果榨汁線及3條鮮果生產線。其中,有17條飲用水生產線能夠達到每小時81,000瓶的灌裝速度、14條飲料生產線能夠達到Log6的無菌標準。再者,公司的三大生產基地,分別位於浙江千島湖、吉林長白山及湖北丹江口,均連接了鐵路專用線,確保了運輸的效率及範圍。

品牌保鮮、滲透力高

根據凱度消費指數發佈的《2020亞洲品牌足跡報告》,農夫山泉為排名第7的國內本土快消品牌,消費者觸及數高達408萬人次,同比增速達9.9%,為榜單前10品牌中增速之最。按品類看,根據Chnbrand《中國品牌力指數》報告,農夫山泉由2017年至今,已連續5年蟬聯包裝水品牌第一名,茶飲料、果汁飲料、功能飲料等子品類亦常年穩居行業前五。公司推出的大部分飲料產品更能夠保持十年以上的品牌活力。

以具深度和故事性的品牌廣告打造專業、健康形象

農夫山泉一直秉持天然健康的產品理念,通過眾多簡潔而富有記憶點的經典廣告語,打響知名度,成功樹立“健康、天然”的形象,傳遞品牌精神。其中,公司最為人熟悉的廣告語莫過於“農夫山泉有點甜”和“我們不生產水,我們只是大自然的搬運工”。以「大自然的搬運工」為題,公司更推出了一系列微電影,利用基層員工日常工作的小故事及吉林長白山水源基地的四季美景,體現出公司對社會的責任感並宣傳優質水源。

多樣化營銷手段全方面觸達消費者

公司通過廣告投放、瓶身活動、綜藝節目冠名、影視植入、明星代言、體育賽事贊助、社交媒體營銷、異業合作等方式多渠道多角度宣傳,線上線下整合營銷。以「力量帝維他命水」為例,公司更換產品包裝形態,同時與中國有嘻哈、偶像練習生等節目合作,使產品煥發新的活力,2017年至2019年複合年增長率超過47%。農夫山泉不少線上線下廣的告投放都成為經典的營銷案例。

銷售網絡深度下沉,經銷商質量趨成熟

農夫山泉的銷售網絡可謂是全國性,佔全中國2200萬個終端零售網點的約11%,不但覆蓋範圍廣且不局限於一、二線城市,網絡深度下沉。公司與於軟飲料產品經銷方面擁有豐富經驗的本地經銷商合作,藉經銷商本身具備的資金實力、專業團隊及設施等等打進當地的終端零售網點。經銷商除了可以在指定渠道內出售農夫山泉的產品,在獲得公司授權的情況下,亦可於線上網店或委派次級經銷商出售公司產品,以便公司更好地拓展終端銷售網點數量。此外,配置在接近50萬個終端零售網點的「農夫山泉」品牌形象冰櫃尤其提高了公司的品牌展示和貨架份額,繼而提升銷量。為全方位把控業務風險及提升合作經銷商的經營水平,公司利用NCP系統進行大數據分析,實時管理並指導經銷商庫存及產品在終端售點的銷售等情況。與此同時,公司每年度對經銷商的評估和篩選,都促使經銷商提升自身業務能力,讓合作經銷商整體的質量與業務能力逐步穩定及成熟。

直營模式助公司鞏固市場地位

農夫山泉不僅以經銷商合作形式佈局銷售網絡,還擁有約250名直營客戶。公司的直營客戶一般為大型客戶,如全國或區域性的超市、連鎖便利店、電商平台、餐廳、航空公司及集團客戶等。通過與該等客戶建立業務關係,公司可有效地增加產品曝光率、調整市場營銷策略及把控產品開發方向,以鞏固市場地位。

發展新興渠道以擴展銷售網點

軟飲料市場的銷售渠道一向以傳統渠道(小型雜貨店及非連鎖便利店)和現代渠道(購物商場、超市和連鎖便利店)為主。 農夫山泉約8成的收益亦來自於傳統渠道及現代渠道。然而,電商渠道等新興銷售渠道崛起,單計電商渠道就以遠高於傳統渠道的12.5%增速增長,預計零售額於2024年達到1,100億元。農夫山泉在此基礎上正積極拓展以自動販賣機為代表的新零售渠道,在全國近300個城市投放了近63,000台智能終端零售設備,在為消費者提供即時及方便的飲料購買渠道同時,進一步擴展公司的終端銷售網點。

盈利預測及風險提示

收入預測

我們預測2021-2023年總收益分別為314、350、392億元,1)包裝水業務:中大規格包裝水產品因家庭用水需求增大而持續放量,帶動收入於2020-2023年期間以15.9%的複合年增長率增長;2)茶飲料業務:健康無糖茶飲料乃未來發展趨勢,公司領佔無糖茶市場帶來新增長點,預計2023年收入達至44.51億元,2020-2023年複合年增長率為13%;3)功能飲料業務:功能飲料市場為增長率最高的細分市場之一,公司業務受益於該市場的整體增長,預計2020-2023年的複合年增長率為24.1%;4)果汁飲料業務:公司繼續發力發展NFC果汁系列,預期逐步實現規模效應,原料成本漸收窄,預計2020-2023年收入將按39.5%的複合年增長率高速增長。

公司估值

農夫山泉為軟飲料行業龍頭,各品類產品增速顯著快於行業平均,加上果汁、茶及功能飲料產品為公司帶來新發展重點。參考公司過往一年的平均估值,鑒於2022年的預期增速較2021年慢,我們給予公司2022年負1標準差的目標市盈率63x,並預計公司2021/2022/2023年每股盈利為人民幣0.7/0.8/1.0元。2022年目標價預測為64.59港元,對應2021/2022/2023每股盈利74.1x/ 63x/ 53.5x市盈率。首次覆蓋,給予買入評級。

風險因素

疫情恢復未及預期,原材料價格上漲。

*本人持有報告內所述股份。

財務數據

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。