中芯國際 (981.HK) - 2015年業績或創新高

| 投資建議 | 買入 |

| 建議時股價 | $0.710 |

| 目標價 | $0.920 |

第三季度業績超指引

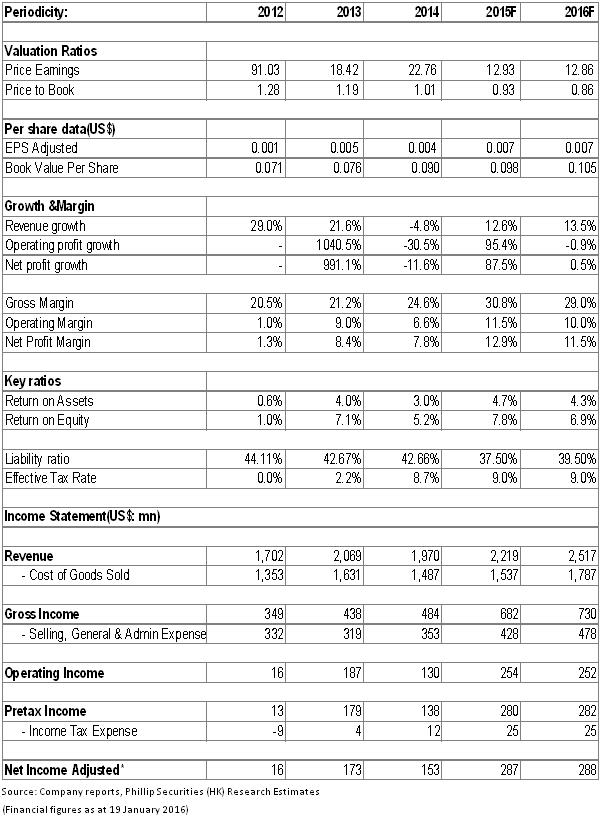

第三季度,得益于當季矽片出貨量環比增長5.4%至每月平均77.12萬片,中芯國際營收按季增長4.3%至5.699億美元,高於管理層1%-3%的增長指引。這主要是深圳的新8吋晶圓工廠投產,新增了1.1萬片/月的產能,公司8吋晶圓月產能上升至26.88萬片。而且,中芯自主研發的95nm多晶矽導體超低漏電技術,實現了8 吋製造技術下邏輯晶片集成度的成倍提高,亦使產品更具競爭力。

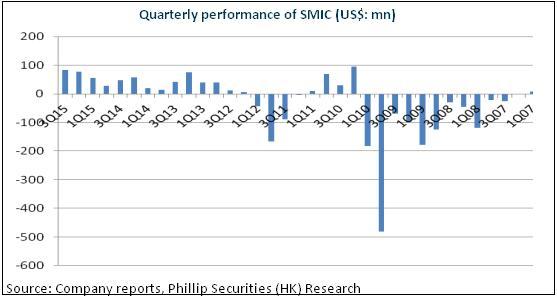

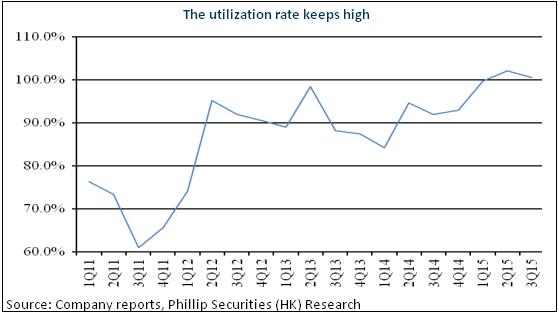

同時,公司產能利用率雖然小幅回落至100.5%,但仍高於100%。因此,毛利率雖從第二季的32.3%微跌至32.0%,亦仍高於管理層28%-30%的指引目標。最終,當季公司實現淨利0.83億美元,按季增加7.8%。

還值一提的是,中國客戶在第三季貢獻總收入的47.9%。作為國內領先的代工廠,預計中芯將持續受益於內地需求的增長,中國收入貢獻將從2012年的37%增加至2015近50%的水準,相當於收入年化複合增長20%以上。

第四季業績指引優於同業

第4季度是半導體行業的相對淡季,聯華電子及台積電等預期營收將錄得中高單位數跌幅,不過,中芯預計營收將環比增長3%-6%,毛利率為28%-30%。藉此估算,2015年公司營收將同比增長超過10%。我們以為,公司大概率將實現指引目標。首先,營收增長受惠於28nm制程的推動,其次,除了深圳8寸晶圓廠外,北京的12 英吋新廠也將於四季度投產,將不斷提升公司產能。而且,隨著深圳新工廠電源管理單元和指紋感測器快速上量,公司還有望奪取競爭對手市場份額。

28納米制程貢獻將穩步提升

中芯已于第三季開始確認28納米制程的收入,管理層預期2016年第四季其有望貢獻兩位數的收入百分比。28nm 目前是晶圓代工領域最熱門的工藝,內地製造首度應用於主流智慧手機,預示著工藝的成熟及應用範圍的拓展。我們相信,新工藝儘管短期負面影響毛率,但未來其收入貢獻將穩步提升,將成長為公司的主要成長點。

2015年業績創新高

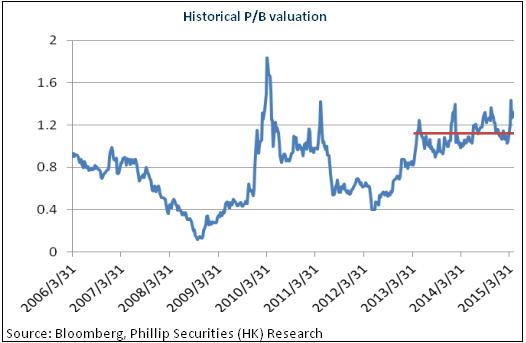

儘管行業低迷,但強勁的收入和利潤率或令中芯國際於2015年業績創新高,明顯優於同業。2016年折舊增加拖累毛利率,但先進制程及產能擴充對收入的貢獻有望為公司帶來業績保障。我們給予其對應15年每股帳面價值1.2倍的估值水準,目標價為0.92港元,為“買入”評級。(現價截至1月19日)

風險

28nm 量產進度低於預期;

國內客戶增長低於預期;

折舊增加拖滯盈利能力改善。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。