攜程集團 (9961.HK) - 海外品牌仍處於擴張,集团擬首次派發末期息

| 投資建議 | 增持 |

| 建議時股價 | $494.000 |

| 目標價 | $584.000 |

業績摘要

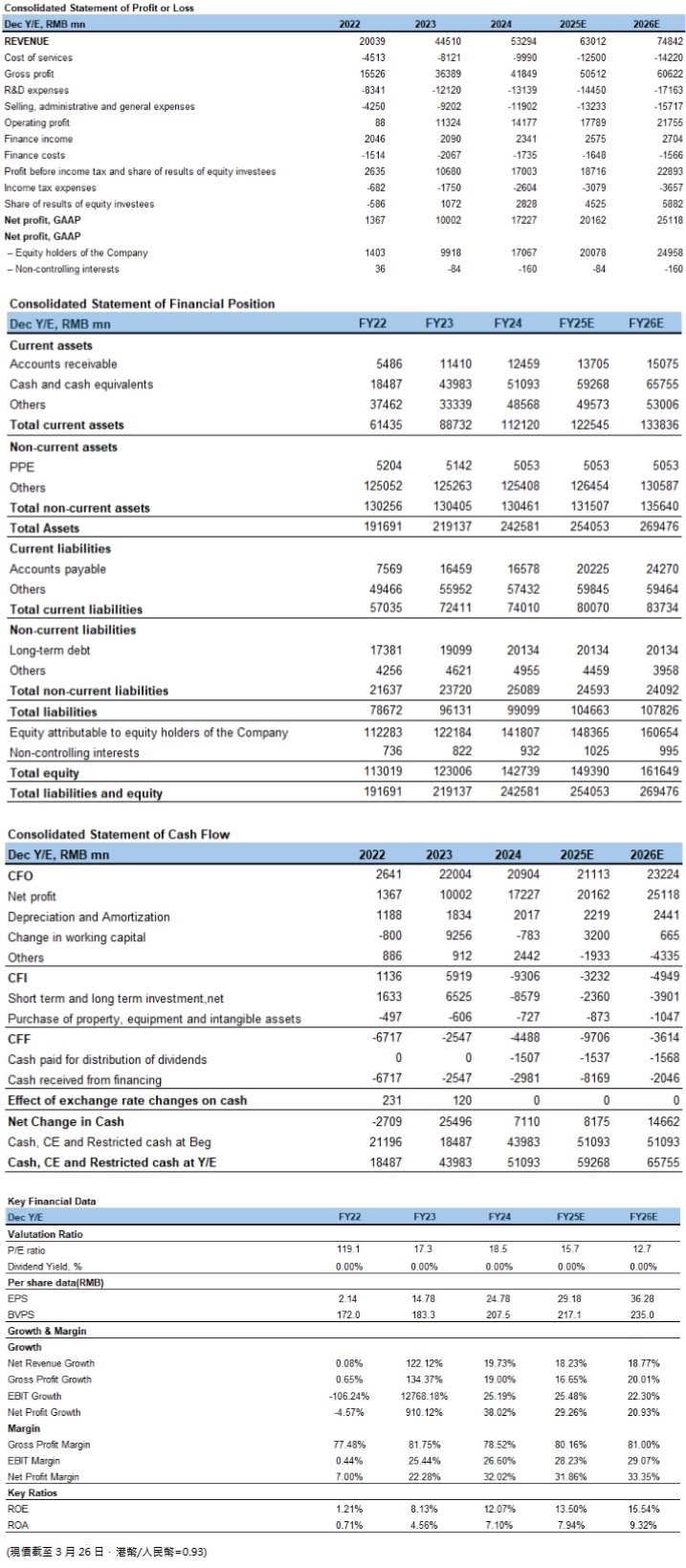

2024年第四季度,公司實現總營收128億元(人民幣,下同),同比增長23.4%,由於季節性因素環比有所下降。盈利能力方面, Non-GAAP淨利潤為30億元,同比增長13.6%,對應淨利率為23.8%,同比下降 2 個百分點,主要由於國際品牌行銷費用增加。分部收入方面,4Q24住宿預訂收入52億元,同比增長32.7%,主要由於酒店ADR降幅縮小帶來國內和出境酒店業務的強勁增長;交通票務收入48億元,同比增長16.4%;旅遊度假收入9億元,同比增長23.6%,主要由於節假日旅遊需求增長;商旅管理收入7億元,同比增長10.7%,主要由於企業旅差管理服務需求增長。費用方面,該季度公司總運營支出為78億元,同比增長4.7%,與各期內總營收的波動基本一致。其中,研發費用同比增長16.4%,主要由於研發人員費用變動。銷售費用同比增長44.6%,主要由於公司海外品牌Trip.com增加海外地區投放。

業績點評

旅遊市場韌性增強,消費者探索願望強烈:

2024年全年,核心OTA平臺GMV達到1.2萬億元。在第四季度,由於簽證流程簡化和國際航班數量增加,出境旅行市場酒店和機票預訂已經反彈到2019年120.0%的水準,領先國際航線恢復至2019年同期96.6%的速度。公司國際OTA平臺Trip.com酒店和機票預訂同比增長超過70%,在第四季度占集團收入的14.0%,占2024年的10.0%。同時,由於過境免簽政策進一步放寬優化,入境旅行預訂同比增長超過100.0%。公司管理層表示酒店ADR仍低於去年水準,而供應量同比增長至高個位數百分比,預計隨著旅遊基礎設施的持續改善,2025年酒店價格將恢復穩定。

公司採用新資本回報措施,擬首次派發末期息:

根據集團計畫,公司將首次派發末期息每股0.3美元,董事會亦已授權今年採取新資本回報措施,回購總額達4億美元。

投資建議

公司針對包括大眾群體和銀髮人群等不同客戶群,建立完善的供應鏈及履約體系,同時深入佈局國際OTA業務。公司管理層看好AI 創新賦能提升用戶體驗,通過AI代理取代傳統搜尋引擎,成為流量的主要入口,從而開闢新獲客管道,提升運營效率,逐步緩解成本壓力。同時,管理層表示將持續投入建設海外品牌,預計短期內利潤率承壓,長期有望帶來新的收入增長點。因此,我們預計公司25-26年營業收入分別為630/748億元, GAAP淨利潤分別為201/250億元,對應攤薄EPS為29/36元,當前股價對應PE為14.3/11.5x。

我們採取海內外OTA企業Booking,Expedia,Airbnb和同程旅行作為可比公司,但考慮到目前海外品牌Trip.com仍處於擴張區間下利潤率承壓,我們採用略低於2025年行業平均的19x PE,據此測算目標價下調為584港元,評級為“增持”。

風險因素

1)國內消費需求不及預期;2)國際業務擴張不及預期;3)酒店ADR 及機票價格下行壓力大於預期。

財務資料

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。