匯豐控股 (0005.HK) - 前景未明,但估值吸引

| 投資建議 | 增持 |

| 建議時股價 | $65.600 |

| 目標價 | $75.000 |

在2011年5月11日集團的策略日,高級管理人員提出了未來的目標如下:

1)保持12-15%的股權回報

2)2013年之前,降低成本25-35億美元,成本效益率達到48-52%

3)保持目標派息比率40-60%

4)重組全球業務

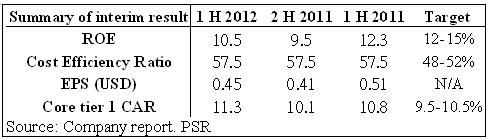

2012年半年業績重點

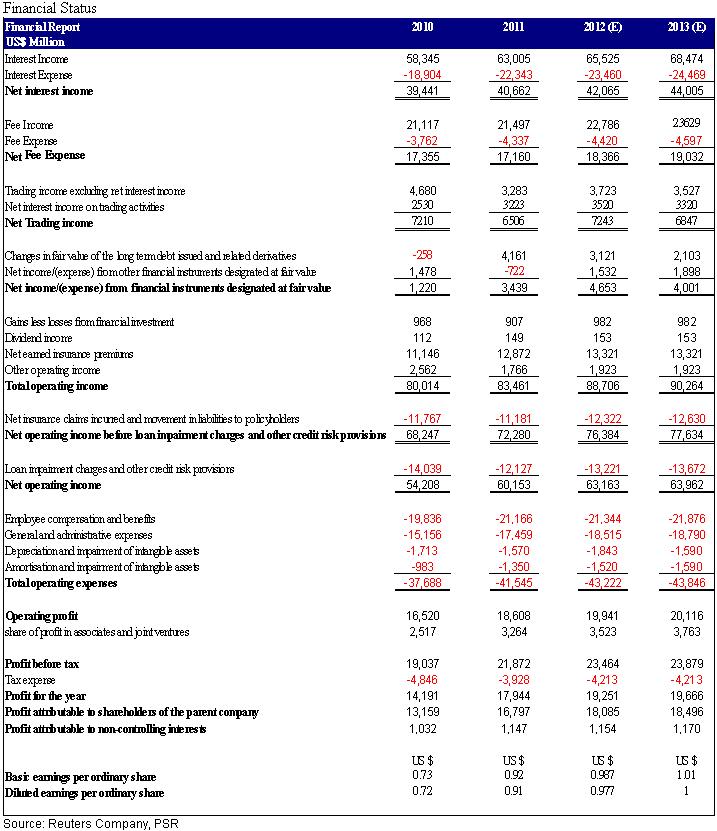

匯控中期業績符合我們之前所預期,每股基本盈利為0.45美元,除稅前利潤為127億美元,同比上升11%,但扣除出售所得利潤43億美元,及債務公允值之不利變動的22億後,實際基準收入上升4%,但實際除稅前利潤則下跌3%至106億美元。一如我們所料亞太地區,香港,及拉丁美洲為增長引擎,基中香港及亞太區的除稅前利潤上升13億美元,兩區的除稅前利潤佔全集團三分之二,支撐集團盈利。但其中集團的核心業務全面下降,淨利息收益,淨費用收益及交易收益分別同比下跌4.2%,5.6%及6%,但其他營業收益大幅上升2.7倍,才令營業利潤不至倒退。

集團多個特別項目提撥準備上升,相關成本同比上升近19億美元,主要因為賠償英國客戶的13億美元撥備及美國反洗黑錢案的7億美元撥備。相關的案件仍由英美的司法部門處理中,我們預期相關案件的賠償及罰款遠遠不止此數目,而未來一年內的相關撥備仍有大幅上升的可能,投資者宜密切留意相關的事態發展。

自去年全年業績後我們的目標價一直維持在75元,今年半年的每股盈利和我們之前所預期的一致(0.45美元/3.5港元),而我們較市場的預期更保守,所以目標價仍比市場所共識的80元為低,但集團的核心盈利下跌,相信市場將下調目標價及盈利預測,並更接近我們所定下的目標價,加上集團仍受英美多宗訴訟困擾,罰款及賠償金額未明,我們將密切留意其營運情況。

如集團核心盈利能力在第三季仍未如我們所預期般顯著改善,我們不排除將下調匯控的投資評級,及下調目標價。基於半年業績和我們所預期的非常一致,我們的目標價仍維持75元不變,投資評級仍為“增持“。

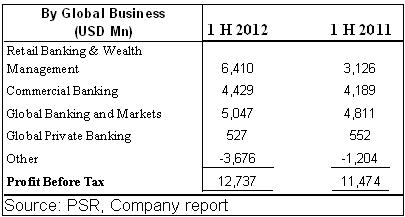

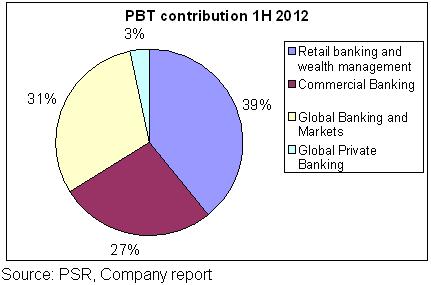

半年除稅前盈利貢獻

歐洲業務

歐洲地區的核心業務全面倒退,淨利息收益,淨費用收益及淨交易收益同比分別下跌8.8%,3.4%及7.77%,除稅前虧損6.67億美元,主要因為約12億美元的証券重估虧損,雖然集團持續投資於德國及土耳其以支持增長,但我們預期歐洲債務危機在下半年仍持續,各國的經濟增長放緩或倒退,我們預期歐洲業務在短期內仍是集團一大負擔。

加上集團持有數以十億計的歐豬五國及歐洲各國的主權債務,若有單一國家脫離歐元區,短期內不排除歐元會大幅貶值,相關歐元區主權債務或會錄得帳面虧損,直接影響盈利。

另外集團仍受有關當局於倫敦銀行同業拆息及歐洲銀行同業拆息及其他利率的調查,現時仍未知相關的調查及其後訴訟情況,不排除有鉅額罰款,因此歐洲業務前景未明。

北美業務

表面上,北美業務除稅前利潤同比大幅上升近4.5倍,達到33.54億美元。但盈利增長主要來自出售北美分行網絡及出售北美信用卡業務所得的38億美元收益,而北美核心業務亦全面倒退,淨利息收益,淨費用收益及淨交易收益同比分別下跌18.9%,16%及64%。雖然隨著美國實體經濟有所改善,集團的貸款減值及信貸風險亦下跌近29%,但集團亦陷入美國司法部門的反洗黑錢案中,雖然集團已為其撥備7億美元,但我們預期金額遠不止此數目,加上多宗訴訟如馬多夫案及匯豐金融案,賠償及罰款金額未明,北美業務前景陰霾未散。

香港業務

香港業務增長符合預期,核心業務同比全面上升,淨利息收益,淨費用收益及淨交易收益同比分別上升15.6%,0.3%及13.9%,除稅前利潤同比上升22%至37.61億美元,營業支出亦有下降趨勢,營運表現良好,支撐集團業績。

拉丁美洲業務

拉丁美洲業務符合預期,除稅前盈利同比輕微下跌0.5%至11.45億美元,主要因為貸款減值撥備大幅上升38.5%至11.3億美元,核心業務輕微下跌,我們對集團的拉丁美洲業務前景仍審慎樂觀。

亞太其他地區

亞太地區業務良好,除稅前盈利同比上升16.8%,核心業務穩健增長,淨利息收益及交易收益同比上升14%及8%,淨費用收益則同比下跌1.38%,我們預期主要因為環球市況不穩令証券交易收入下跌。中國業務貢獻亞太地區近46%的除稅前盈利,支持撐集團業績,預期集團將持續增加在中國的投資,營業支出亦趨平穩,亞太地區業務前景亮麗。

中東及非洲業務

中東及非洲業務的除稅前利潤同比上升3.3%至7.72億美元,核心業務持平,除稅前利潤增長主要來自營業支出下降及聯營及合資公司利潤上升,此區的業務增長不如同業渣打集團(2888)般亮麗。

總括來說,滙控半年業績符合我們所預期,但受累於歐美核心業務倒退及英美多宗訴訟,滙控基本面不如同業渣打集團(2888),但滙控現價市帳率不足一倍,估值吸引,因此仍維持"增持"投資評級。如集團核心盈利能力在第三季仍未如我們所預期般顯著改善,我們不排除將下調匯控的投資評級,及下調目標價。

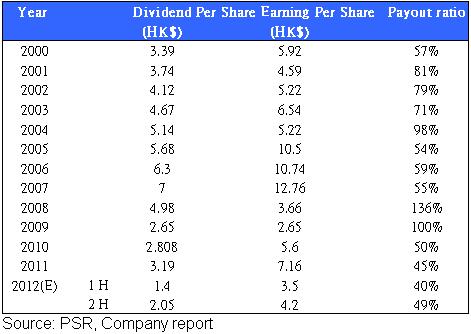

派息政策

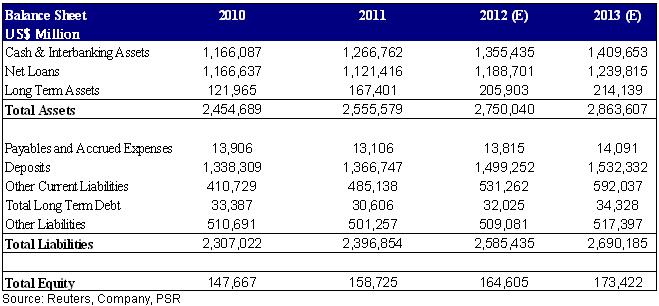

派息政策方面,11年匯控派息率近45%,但隨著巴塞爾III將於2013年開始實施,以及對中國的不斷投資,我們認為集團未來兩個財政年度內的每股派息會維持策略日目標(40-60%)的中下限,12年的上半年的每股盈利和我們之前所估計接近,12年的全年每股盈利預期可 達7.7港元,每股派息3.45港元,派息率可維持45%。

估值

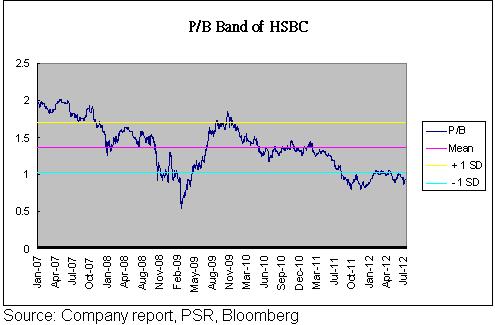

匯控現價巿帳率不足1倍,貼近五年平均值減一個標準差,估值吸引,集團擁有新興市場轉型的概念,原本可享有更高的估值,但集團的成本效益比稍高於同業,加上集團仍受美國及英國的司法部門的調查, 罰款金額未明,但根據集團的營運表現,我們估計集團可如期達到策略日所定下的目標,維持”增持”評級,目標價75元。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。