中國奥園 (3883.HK) - 2013年銷售前景樂觀

| 投資建議 | 買入 |

| 建議時股價 | $1.500 |

| 目標價 | $1.980 |

投資概述

2012年,奧園的合同銷售金額達人民幣52.5億元,合同銷售面積約爲83.6萬平方米,同比2011年上升約5%和52%,實現全年人民幣50億銷售目標約105%。銷售項目和銷售面積的顯著上升推動了全年銷售額的增長。位于瀋陽、中山和重慶的五個核心項目在2012年爲公司貢獻了超過人民幣31億的銷售額,占到年度總銷售額約60%,基本主導了全年的銷售態勢。

奧園目前采用商業地產和住宅發展幷舉的策略,發展思路清晰。快速發展和快速銷售是奧園的另外一個核心策略。在經歷了發展戰略的搖擺後,奧園終于確定了務實的發展戰略。充沛的現金流是房地產企業業績增長的關鍵,而這取决于物業的開發節奏和銷售進度,過多的物業存貨和較低的銷售去化率將對公司財務狀况構成較大負擔。因此,提高資產的周轉效率,改善銷售現金流是奧園今後能够實質壯大的關鍵。

奧園計劃在未來幾年在廣東、瀋陽和重慶三大區域重點發展。奧園采取土地儲備區域多元化策略,長期目標是廣東省內的土地儲備占比爲40%,廣東省外達到60%。2012年奧園陸續在廣東、重慶、湖南等地獲取土地儲備,其中在2012年12月與保利地產聯合獲取的在番禺綜合地塊是未來的發展重點。

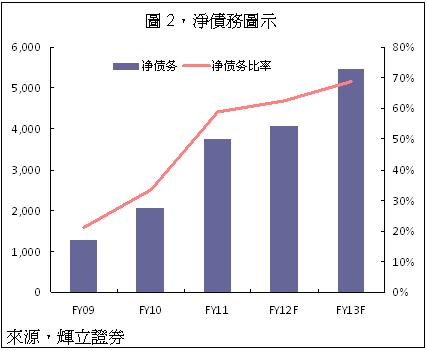

2012年奧園通過出售北京項目和發行優先票據,回收現金人民幣46億。人民幣46億現金流入無疑爲公司發展急需的現金流。我們可以預見,在積極的發展策略指引下,2013年奧園的新開工面積和在建面積將有顯著增長,這爲公司的銷售收入創新高奠定了必要的資金基礎。

奧園計劃2013推出新的樓盤包括株洲奧園養生城、株洲奧園廣場、重慶新項目、廣州蘿崗、廣州長隆、廣州南站等項目,我們預計奧園在2013年的銷售額有望達到人民幣80億元。綜合而言,我們對奧園在2013年的銷售前景表示樂觀。考慮到公司發展策略清晰以及銷售前景可期,我們給予奧園“買入”的評級,12個月目標價爲1.98港元,相當于5.8倍的2013年預期市盈率。

2012年銷售面積顯著上升

2012年,奧園的合同銷售金額達人民幣52.5億元,合同銷售面積約爲83.6萬平方米,同比2011年上升約5%和52%,實現全年人民幣50億銷售目標約105%。銷售項目和銷售面積的顯著上升推動了全年銷售額的增長。位于瀋陽、中山和重慶的五個核心項目在2012年爲公司貢獻了超過人民幣31億的銷售額,占到年度總銷售額約60%,基本主導了全年的銷售態勢。

“商住幷舉”和快速發展策略

奧園目前采用商業地產和住宅發展幷舉的策略,發展思路清晰。奧園的商業地產項目基本位于中心城市的核心區域,以商業廣場和商業街爲主,經營策略則是“銷售爲主、自持爲輔”。在快速回收現金流的基礎上,提升項目回報率。廣州奧園廣場、瀋陽奧園會展廣場、奧園養生廣場、南沙海景城都是奧園的主力商業項目。

快速發展和快速銷售是奧園的另外一個核心策略。在經歷了發展戰略的搖擺後,奧園終于確定了務實的發展戰略。充沛的現金流是房地產企業業績增長的關鍵,而這取决于物業的開發節奏和銷售進度,過多的物業存貨和較低的銷售去化率將對公司財務狀况構成較大負擔。因此,提高資產的周轉效率,改善銷售現金流是奧園今後能够實質壯大的關鍵。

土地儲備多元化

奧園計劃在未來幾年在廣東、瀋陽和重慶三大區域重點發展。奧園采取土地儲備區域多元化策略,長期目標是廣東省內的土地儲備占比爲40%,廣東省外達到60%。2012年奧園陸續在廣東、重慶、湖南等地獲取土地儲備,其中在2012年12月與保利地產聯合獲取的在番禺綜合地塊是未來的發展重點。

位置優越和發展面積大是該地塊的重要優勢。根據發展計劃,奧園將在2013開始發展該項目幷產生銷售收入,預計2014年和2015年將是銷售現金流高點,預計每年能够完成銷售收入超過35億。

回籠資金主力未來發展

2012年奧園通過出售北京項目和發行優先票據,回收現金人民幣46億。“長安八號”股權出售不僅優化了物業資產結構,幷且獲取了足够的未來發展資金。此外,中國奧園在2012年末和2013年初通過兩筆交易發行2.25億美元優先票據,總額約爲人民幣14.06億,平均票面利率爲13.88%,到期日爲2017年11月23日,平均到期日4.76年。

人民幣46億現金流入無疑爲公司發展急需的現金流。我們可以預見,在積極的發展策略指引下,2013年奧園的新開工面積和在建面積將有顯著增長,這爲公司的銷售收入創新高奠定了必要的資金基礎。

風險

物業發展放緩。

融資受限。

估值

奧園計劃2013推出新的樓盤包括株洲奧園養生城、株洲奧園廣場、重慶新項目、廣州蘿崗、廣州長隆、廣州南站等項目,我們預計奧園在2013年的銷售額有望達到人民幣80億元。綜合而言,我們對奧園在2013年的銷售前景表示樂觀。考慮到公司發展策略清晰以及銷售前景可期,我們給予奧園“買入”的評級,12個月目標價爲1.98港元,相當于5.8倍的2013年預期市盈率。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。