工商銀行 (1398.HK) - 行業龍頭 中流砥柱

| 投資建議 | 增持 |

| 建議時股價 | $4.400 |

| 目標價 | $5.100 |

公司概要

工商銀行成立於1984年,是中國最大的上市銀行。2005年,工商銀行改制為股份有限公司,並與2006年10月27日同時在香港及上海上市。截止2012年末,工商銀行為全球市值最大、存款第一,以及盈利最多的上市銀行。銀行擁有明顯的規模優勢,管道網路遍佈全球,目前擁有16,648個境內機構、239個境外機構以及1,669個代理行,同時擁有411萬公司客戶以及2.82億個人客戶。

業績回顧

-根據工商銀行(以下簡稱工行或集團)在2013年第1季度業績看,截止3月末,集團的股東應占溢利約達人民幣688.13億元,同比上升12.08%,折合每股基本收益人民幣0.20元;

-集團總資產較2012年末上升4.65%至人民幣18.36萬億元,仍然保持穩定的規模優勢。每股淨資產達人民幣3.42元,較2012年末上升6.21%;

-根據其業績資料看,工行的利潤增速符合我們此前預期,我們預計2013年其盈利增速將有所下降,預計全年工行的每股收益將達人民幣0.75元;

-不過,由於近年來信貸規模的大幅擴張,銀行的資產品質開始出現惡化,1季度末工行的不良貸款率較2012年末上升了0.02個百分點至0.87%,不良貸款餘額同期上升了人民幣56.62億元至802.37億元, 同時撥備覆蓋率下降了7.43個百分點至288.12%;

-近日由於美國可能逐步退出QE政策,同時中國銀行間流動性劇減等多重利空因素影響,市場對中國未來銀行業走向及經濟環境的預期出現惡化。由於此次中國央行並沒有如此前一樣採取立即救市的政策,因此資本市場出現大幅的急速下滑,銀行間拆借利率也一度飆升至歷史最高水準。我們認為,這一次的市場動盪時對此前銀行業大幅擴張信貸,不注重流動性管理和風險控制的一次警告,這有利於行業的中長期發展,對抑制信貸泡沫起到積極的作用。同時,就現在中國的整體經濟環境而言,我們認為當前的流動性危機在可控的範圍之內,因此,市場環境的急速惡化時暫時的,此後會逐步好轉。在這個過程中,大型金融機構,尤其是國有商業銀行的角色非常重要,對增加流動性,平滑市場風險起到關鍵作用;

-總體而言,工行的業績表現穩定,我們對其發展抱有信心,但考慮到當前的市場風險,尤其是我們相信此後銀行的貸款規模及息差收入增速將出現明顯下滑,對未來經營業績有一定影響,因此我們短期內對其股價表現持謹慎態度。我們下調工行12個月目標價至5.10港元,相當於我們按3階段股利折現模型得出的內在價值折價10%,以反映當前的市場風險,較最新收盤價高出於約16%,相當於2014年每股收益的8.0倍及每股淨資產的1.6倍。維持“增持”評級。

盈利增長符合預期 中間業務收入增長明顯

截止2013年第1季度末,工行淨利息收入同比增長8%至人民幣1,067.17億元。我們預計全年將增長約11%。

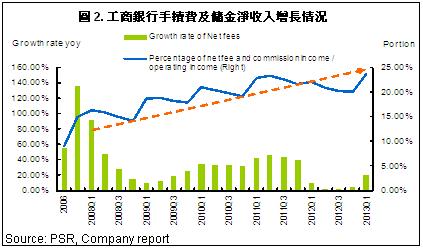

不過,憑藉明顯的規模優勢,我們也注意到工行的中間業務收入增速出現明顯提高,同時市場環境的好轉也刺激了銀行的收入增長。不過我們預計,在第3季度及第4季度的表現將可能弱於今年前兩季度, 2013年全年工行的手續費及傭金淨收入同比將增長6.4%左右,略高於2012年的水準。

截止3月末,集團的股東應占溢利約達人民幣688.13億元,同比上升12.08%,折合每股基本收益人民幣0.20元。我們預計隨著今年市場環境的動盪,銀行的盈利增速將明顯下滑,集團的全年淨利增速同比將低於10%。

資產穩定增長 規模優勢明顯

工行的資產增長穩定,在同業中具有明顯的規模優勢。截止2013年第1季度末,集團的總資產規模仍穩居行業第一,較2012年末上升4.65%至人民幣18.36萬億元,仍然保持穩定的規模優勢。每股淨資產達人民幣3.42元,較2012年末上升6.21% 總體看,自2009年以後工行的資產增速在逐年放緩,主要的原因之一是貸款規模增速的明顯下降,不過今年1季度其增速略高於2012年同期水準。截止2013年第1季度末,工行的客戶貸款淨額較2012年末增長5.2%至人民幣9.03萬億元。其增速較2012年同期的貸款增速上升了0.5個百分點。

我們預計2013年全年工行的客戶貸款淨額將同比增長約11%至9.53萬億元。

資產品質有所惡化

工行的貸款品質出現惡化。截止2013年1季度末,工行的不良貸款率較2012年末上升了0.02個百分點至0.87%,不良貸款餘額同期上升了人民幣56.62億元至802.37億元, 同時薄被覆蓋率下降了7.43個百分點至288.12%。

我們未來兩年銀行的不良貸款餘額及不良貸款率將持續上升。

風險

息差收入增速低於預期;

不良貸款額大幅上升, 資產品質惡化程度超出預期;

受市場環境影響,短期內股價持續大幅下跌。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。