國藥一致 (000028.SZ) - 業績符合預期,收入保持高增長

| 投資建議 | 買入 |

| 建議時股價 | $43.900 |

| 目標價 | $54.900 |

業績更新

截至2019年9月30日,公司前三季度實現營業收入人民幣388.76億元,同比增長22.38%;實現歸母淨利潤人民幣9.62 億元,同比增長3.79%;實現扣非歸母淨利潤人民幣9.43億元,同比增長4.14%。其中第三季度實現營業收入人民幣136.48億元,同比增長24.21%;實現歸母淨利潤人民幣3.11 億元,同比增長9.14%;實現扣非歸母淨利潤人民幣3.03億元,同比增長7.45%。業務收入增長進一步增速,業績增長的原因主要是因為本期業務量增加,經營情況較好,營業收入增加。而利潤增速低於收入增速,主要是因為公司執行新的租賃準則,財務費用同比增加6,957萬元(增長率為88.87%);及公司附屬公司國大藥房2018年下半年引入戰略投資者WBA,導致本期少數股東權益同比增加8,176萬元(增長率為97.93%)。

公司各項核心業績與我們預測仍基本保持一致,其中營業收入及歸母淨利潤略微超出我們預期,公司營業規模進一步擴大,業績增速優於行業整體水平,相信相關業績的增長主要由於公司批零一體化加速整合,分銷業務持續回暖及門店網絡佈局的進一步擴大。

公司業務持續回暖,批零一體初現成效

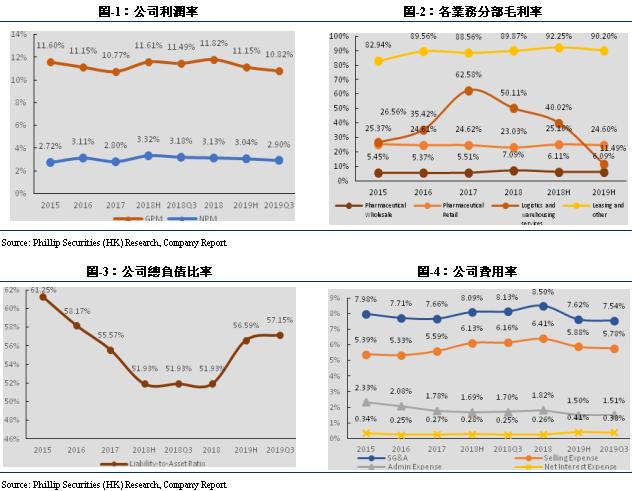

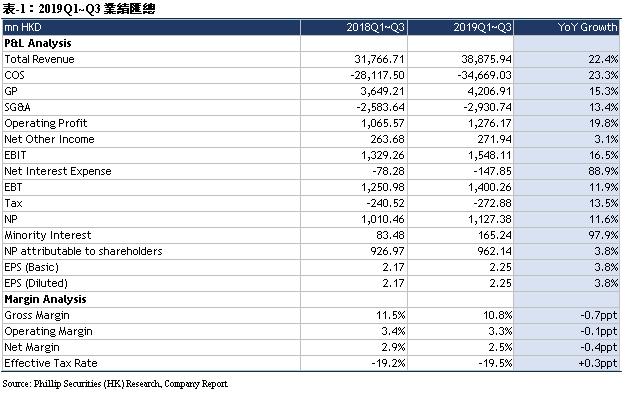

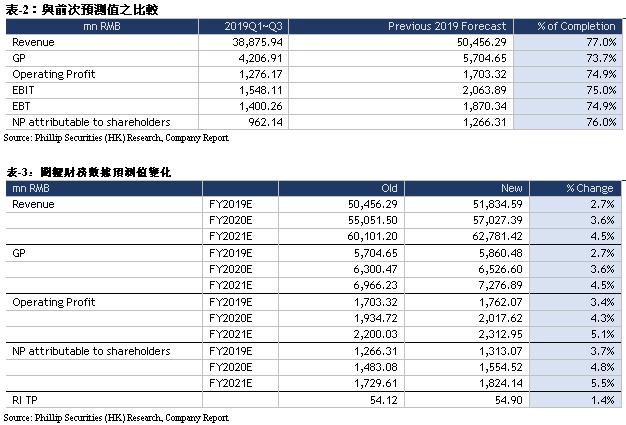

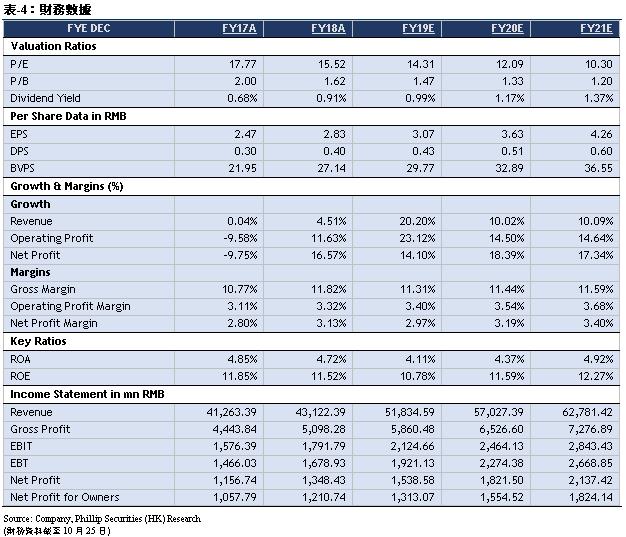

2019年前三季度公司各項業務持續回暖,銷售毛利率為10.82%,同比下降0.67個百分點,我們預計主要是因為業務收入結構調整,分銷業務進一步增強所導致。隨著引入戰略投資者對少數股東權益的影響逐漸減弱,零售業務不斷整合擴張,“國大”升級為“國致”的品牌整合計劃持續推進落地,我們預計公司明年將迎來盈利水平的進一步增長。2019年前三季度公司費用水平進一步降低到7.54%,同比下降0.59個百分點;其中銷售費用率為5.78%,同比下降0.38個百分點;管理費用率為1.51%,同比下降0.2個百分點;我們預計主要是因為“兩票製”影響已逐步得到體現,而公司推進“批零一體”使成本得到有效控制,降低了期間費用水平。公司財務費用率為0.38%,同比上升0.13個百分點,這主要是因為執行了新的租賃準則,租賃負債在租賃期內各期間按照折現率計算利息費用所導致,利息費用同比增加6,956.83萬元,增長率為88.87%。另外,公司2019年前三季度經營活動產生的現金流量淨額同比增加5.09億元,增長率為90.24%,我們預計主要是因為收入的增長、營運效率的提升以及“帶量採購”政策導致的現金流增加,以及公司執行新租賃準則,將支付的租金計入支付其他與融資活動有關的現金。

公司2019年上半年啟動批零一體物流規劃,至2019年上半年,分銷在兩廣30個地級以上城市的醫院直銷市場競爭排名前3甲;客戶分佈主要包括零售診療、基層醫療機構、小型社會辦醫等方向:一級以上醫療機構達1804家,基層醫療客戶(不包含一級醫院836家)3783家,零售終端客戶(連鎖藥店、單店)1587家。在醫藥零售方面,國大藥房作為全國銷售規模排名第一的醫藥零售企業,是國內少數擁有全國性直營藥品零售網絡的企業之一。截至2019年6月末,國大藥房擁有28家區域連鎖公司,擁有門店4593家,共覆蓋全國19個省、自治區、直轄市,形成覆蓋華東、華北、華南沿海城市群的藥店網絡,並逐步擴散進入西北、中原和內陸城市群;直營門店3470家,加盟店1123家。另外,國大藥房搭建互聯網+醫藥電商模式,完善增值服務體系,優化微信商城、APP等自營OTO平臺,打造實體藥店+互聯網O2O模式,提升前端客戶體驗,上線電商全國客服,上半年,全國有效會員數為1143.6萬,同比增加8%。

盈利預測與估值

我們調整對公司FY19/FY20/FY21年營業收入的預測為人民幣518/570/628億元,同比增長20.20%/10.02%/10.09%;毛利為人民幣59/65/73億元,同比增長14.95%/11.37%/11.50%;股東應佔淨利為人民幣13/16/18億元,同比增長8.45%/18.39%/17.34%;對應EPS分別為人民幣3.067/3.631/4.261元。調整目標價為人民幣54.90元,對應FY19/FY20/FY21 17.90x/15.12x/12.89x PE,較現價(RMB43.90 as of October 25, 2019)有+25.06%的升幅,調整評級為“買入”。

風險提示

1 國大藥房經營不及預期;2、分銷業務轉型不及預期;3、行業政策性風險。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。