完美醫療 (1830.HK) - 中期業績受壓、復常通關有利業務復甦

| 投資建議 | 增持 |

| 建議時股價 | $4.230 |

| 目標價 | $4.910 |

完美醫療(01830)是一間全方位提供醫學美容及醫療服務的供應商,透過多元服務整合發展「醫療+美容」運營模式,為客戶提供醫療服務。公司業務遍布香港、中國、澳洲、新加坡和澳門等。公司直營的診所及服務中心提供一站式「醫療+美容」服務,涵蓋面極廣,主要包括「痛症醫療」、「生髮專科服務」、「婦產科醫療服務」、「男士美容及體重管理」和「醫學美容服務」等。

受疫情影響拖累 1HFY2023業績受壓

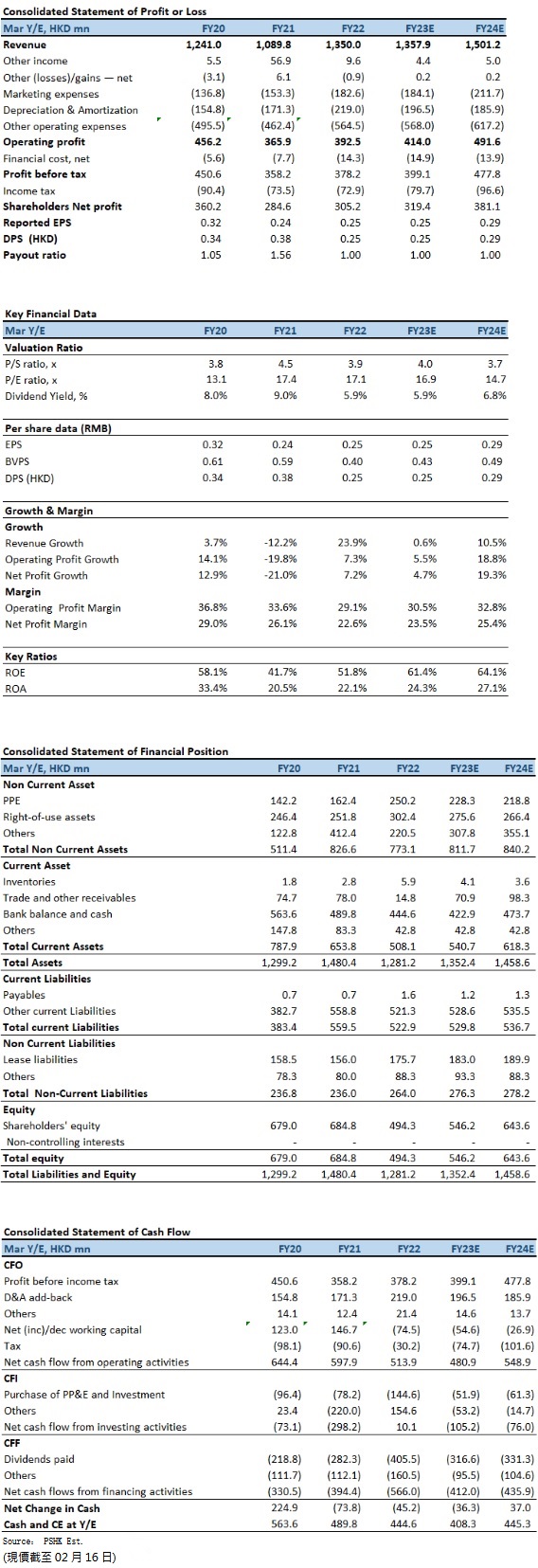

1HFY2023(截至2022年9月底止中期),整體收入減少16.6%至668.3百萬(港元.下同),此乃受到Covid-19疫情影響。除利息、稅項、折舊及攤銷前盈利(EBITDA)下跌25.5%至229.7百萬元,EBITDA利潤率為34.4%(1HFY2022:38.4%);純利下跌30.4%至150.7百萬元,純利率為22.5%,按年下滑4.5個百分點。每股基本盈利為12.1仙。中期股息每股13.0仙,派息比率高達107.4%。

回顧期內,香港持續受到第五波疫情影響,加上全球及本地經濟下滑導致市場氣氛低迷,整體消費氣氛轉差,公司的業績難免受到香港本地消費趨勢放緩及國內疫情反彈的影響。收入下滑,尤其是受到香港業務暫停營運20天,澳門業務暫停營運39天,以及廣州、深圳、上海及北京業務分別平均停業14天、23天、63天及19天,也導致期內純利出現按年下跌。在成本控制上,僱員福利開支減少3.8%至230.6百萬元;與此同時,市場推廣開支大幅減少26.1%至77.7百萬元;租金租賃相關開支增加11.0%至87.1百萬元,與服務面積的擴展相符。期內,營運利潤下跌31.9%至187.0百萬元,營運利潤率為28.0%,按年下跌6.3個百分點。

按業務地區劃分,來自香港業務的收入減少21.5%至492.4百萬元,但隨著疫情漸趨緩和,第二季度本地業務收入按季增長52.1%。於2022年9月底止,公司於香港的服務中心網絡,覆蓋合共189,000平方呎。鑒於新界的需求日益增加,於期內在元朗增設服務中心。1HFY2023,來自香港業務的收入佔整體收入的73.7%(1HFY2022:78.3%)。

來自香港以外地區的收入增加1.0%至175.9百萬元(1HFY2022:174.1百萬元),主要受中國大陸及澳門業務停擺的影響,惟由新加坡及澳洲(自2020年於悉尼開設首間店舖)錄得增長所抵銷。1HFY2023,來自香港以外地區的收入佔整體收入的26.3%(1HFY2022:21.7%)。於2022年9月底止,公司於中國大陸、澳門、悉尼、墨爾本及新加坡,服務總面積約為118,000平方呎。

投資建議:

國內由於去年四月至五月蔓延並於九月在多個省市出現反彈,嚴重擾亂了各方面的經濟發展。特定地區的週期性禁足措施及提倡的「清零」政策大幅減少了商場的客流量,直接影響顧客到訪及消費,公司在國內業務難免受到波及。然而,就醫療美容行業而言,國內無創醫療美容服務需求持續強勁。受惠於滲透率遠低於其他國家、重複購買率相對較高的性質及中國生活水平日漸提升,預期高端醫療美容行業將錄得穩定發展。目前,公司專注於北京、上海、廣州及深圳等一線城市,期內於香港、廣州及北京的戰略地點分別各自增設一間店舖,藉以擴大業務的覆蓋範圍。事實上,隨著中港兩地逐漸恢復正常生活,以及恢復正常通關,香港未來數年可能吸引大量旅客,估計將有利公司業務出現復甦。我們預期公司於FY2023E至FY2024E財年的EPS預測為0.25及0.29元,目標價為4.91港元,對應為FY2023財年的預測市盈率為19.6倍(與行業平均相若),評級為“增持”。

風險因素:

1)行業競爭加劇;2)營運成本急升;3)服務需求放緩;4)醫美相關監管政策收緊。

財務資料

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。