京東物流 (2618.HK) - 國內領先技術驅動一體化供應鏈物流服務商

| 投資建議 | 買入 |

| 建議時股價 | $24.750 |

| 目標價 | $41.550 |

投資概要

公司簡介

京東物流(02618)為國內領先的技術驅動的供應鏈解決方案及物流服務商。原身為京東集團於2007年成立的內部物流部門,公司自2017年起開始向外部客戶提供一體化供應鏈物流服務商,從倉儲到配送,從製造端到終端客戶,涵蓋普通和特殊物品。於2020年,已為超過19萬家企業客戶提供了服務,廣泛覆蓋快速消費品、服裝、家電、家具、3C、汽車和生鮮等行業。

上半年業績及第三季經營回顧

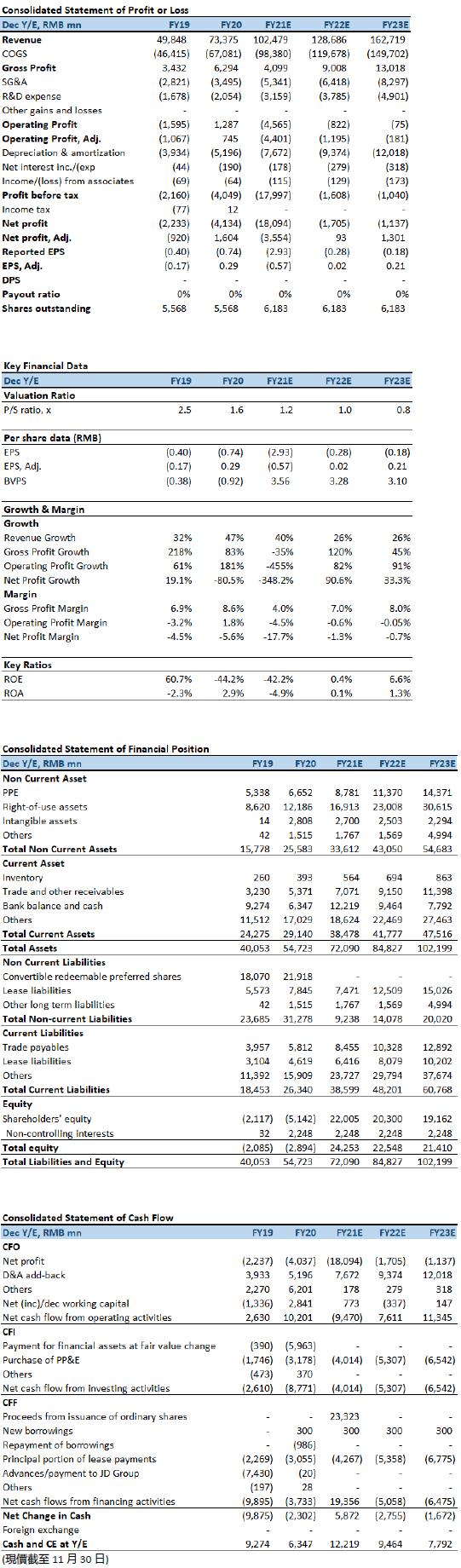

2021年上半年,京東物流的總收入按年增長53.7%至485億元(人民幣.下同),整體毛利下降56.4%至17.7億元,毛利率減少9.2個百分點至3.7%,下跌原因主要是由於(相對於去年同期)COVID-19相關政府支持優惠減少且公司加強和擴大物流網絡,包括增加運營人員數量、倉庫面積、綜合運輸線路數量及其他物流基礎設施。期內錄得淨虧損152億元,但扣除可轉換可贖回優先股公允價值變動、上市開支、股份支付、收購產生的無形資產攤銷及以公允價值計量且其變動計入損益的金融資產的公允價值變動後的非國際財務報告準則(Non-IFRS)淨虧損為15億元(去年同期錄得經調整淨利19.282億元)。根據公司最新公布的經營數據顯示,截至今年9月底第三季,經營虧損7.27億元,去年同期則經營利潤8354.9萬元。期內,收入257.49億元,按年升43.34%。

倉配網絡打造護城河

物流基礎設施是公司運營基礎和核心競爭優勢,其倉儲網絡從2020年底約900多個自營倉庫及由雲倉生態平台上業主及經營者運營的超過1,400個雲倉,倉儲網絡的總管理面積約為21百萬平方米;到2021年6底,分別進一步增加至約1,200個自營倉庫及1,600多個雲倉,倉儲網絡的總管理面積也增加至約為23百萬平方米。

從運營效率看,公司能夠將客戶的庫存直接運輸及存儲在距離終端消費者最近的倉庫,從而系統性地縮短履約時間,確保快速配送。於2020年,京東集團通過京東物流網絡處理的線上零售訂單總數中,約90%可於下單當日或次日送達,其中超過60%的線上零售訂單為211限時達(即當日上午十一時正前收到的任何訂單可當日送達,而當日晚上十一時正前收到的任何訂單可在次日下午三時正之前送達)。

事實上,高品質的服務和優越的客戶體驗是公司最大的競爭優勢之一,公司目前擁有自有配送人員約200,000人,經營約7,800個配送站,覆蓋全國32個省和直轄市及445個城市及直轄市的區。其中絕大多數的配送站都是自營配送站。在2021年京東集團618週年慶大促銷期間(即6月1日至6月18日的購物節),京東物流服務在全國超200個城市可分鐘達,92%的區縣和84%的鄉鎮實現當日或次日送達。

冷鏈網絡方面,公司運營超過100個針對生鮮、冷凍和冷藏食品的溫控冷鏈倉庫,運營面積超過600,000平方米,此外,截至2021年6底,公司還運營23個藥品和醫療器械專用倉庫,運營面積160,000平方米。

在跨境網絡方面,公司在2021年第二季度完成2條全新的中泰、中美包機線路的首航。中泰全貨機包機能夠實現中國貨物次日送達泰國,泰國貨物最快當日送達泰國,泰國貨物最快當天送達中國,並可實現48小時內的「一單到底」。

一體化商業模式

公司主要是根據客戶是否已使用倉儲或存貨管理相關服務對其進行分類,凡使用過京東物流的倉儲或存貨管理相關服務的客戶均被劃分為一體化供應鏈客戶。事實上,京東物流主要服務於企業客戶(包括京東集團),並向各行各業(例如快速消費品、服飾、家電、家具、3C、汽車及生鮮食品)的客戶提供供應鏈解決方案及物流服務。

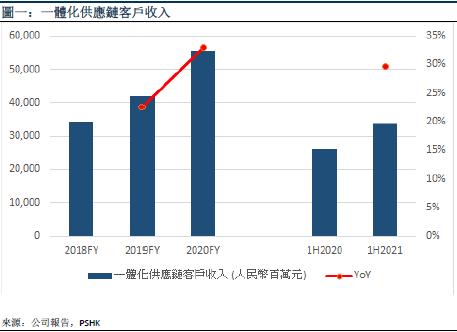

2021年上半年,來自一體化供應鏈客戶收入按年增長29.6%至336億元。其中來自外部一體化供應鏈客戶收入按年增長65.6%至117億元。增長動力主要來自,外部一體化供應鏈客戶數按年大增58.7%至59,067名,以及上半年單客戶平均收入上漲4.4%至197,339元。

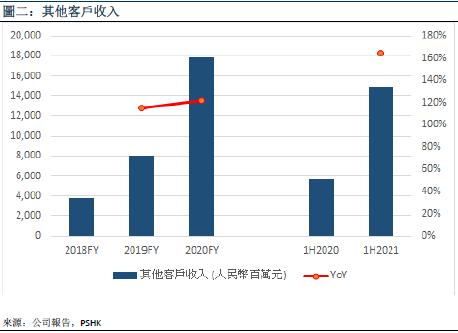

期內,來自其他客戶的收入按年增長164.8%,達到149億元,主要是由於其他客戶數增加,導致快遞、快運等標準化產品的包裹數量及重量增加以及2020年8月收購的跨越速運。

國內一體化供應鏈服務迎結構性增長

中國是世界最大的物流市場,相關支出於2020年達14.9萬億元,且預計2020年至2025年的複合年增長率將達5.3%。根據灼識諮詢報告預計,中國物流支出的增長大體與GDP的增長保持一致,隨著國內消費及貿易活動持續增長,中國對物流將有更大的需求,估算2020年至2025年GDP的增長率將為6.2%。

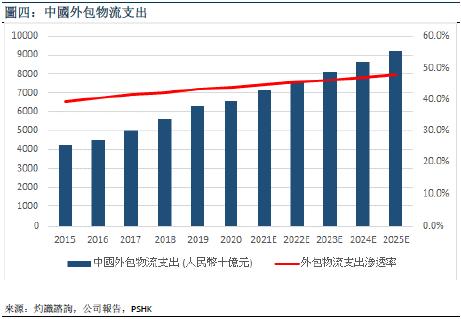

隨著業務發展,該等買方或賣方面臨更加複雜的客戶需求,處理不斷增加且日益複雜的客戶需求變得更具挑戰性。而且,受限於物流基礎設施及資源,第一方物流通常無法達到擁有最佳基礎設施及運營專業知識的專業第三方物流服務供應商所提供的服務的效率。此外,將物流服務外包予第三方服務供應商,企業可專注於其核心業務而無須處理複雜且消耗資源的物流計劃過程。因此,中國外包物流服務市場發展迅速,預計將由2020年的6.5萬億元增至2025年的9.2萬億元,複合年增長率為7.1%,高於同期物流支出總額的複合年增長率(為5.3%)。

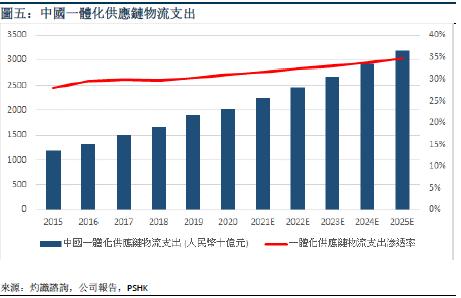

一體化供應鏈物流服務供應商有能力提供全面的物流服務,包括快遞、整車及零擔運輸、最後一公里配送、倉儲及其他增值服務(如上門安裝和售後服務),這些服務以一體化解決方案的形式提供予客戶,滿足客戶的各種需求。儘管第三方物流服務的需求大部分來自單一物流服務,但企業對外包供應鏈物流服務的需求已逐漸由同質向多元化轉變,導致一體化供應鏈物流服務市場的增速普遍超過外包物流服務市場。2020年中國一體化供應鏈物流服務行業的市場規模達20,260億元,預計到2025年將進一步增至31,900億元,複合年增長率為9.5%。此外,一體化供應鏈物流服務滲透率預計將由2020年的31.0%增至2025年的34.6%。

投資建議:

京東物流作為中國最大的一體化供應鏈物流服務商之一,我們預測公司的收入將在 2020至2023 年間以 30% 的複合年增長率增長(而京東物流過去的收入增長為42%),主要受以下因素驅動:1)在中國物流支出與GDP的增長保持一致的增長下,帶動中國外包物流服務市場發展迅速,並在企業對外包供應鏈物流服務的需求向多元化轉變,導致一體化供應鏈物流服務市場的結構性增長將可以繼續; 2)公司的市場份額可以透過其高度協同的物流基礎設施、大量技術及創新的投入以及服務京東集團和外部客戶得以繼續提升。

我們預期公司明年的經調整後盈利將會扭虧,並給予目標價為41.55港元,並基於2022年1.65倍的目標市銷率(P/S),與順豐控股(SZ.002352)基本一致。

風險因素:

1)國內增長疲弱和消費支出放緩;2)京東GMV 增長弱於預期將給公司的增長帶來壓力,因為京東佔2020 年收入的54%;和3)員工和外包成本的增長超過預期,因為京東物流的收益對這兩個成本組成部分更為敏感。

財務資料

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。