奧園健康 (3662.HK) - 在管面積倍增, 未來成長可期

| 投資建議 | 增持 |

| 建議時股價 | $8.290 |

| 目標價 | $9.600 |

投資概要

奧園健康生活集團有限公司(奧園健康)前身為廣州奧園,於2006年成立,為中國奧園集團旗下的物業管理服務商。在《2020物業服務企業上市公司測評報告》中,奧園健康被列為2020物業服務企業上市公司中的第十位。公司於2019 年 3 月 18 日在香港交易所主板上市。公司以「科技+運營服務」、「科技+大健康」的創新發展模式,聚焦生活服務運營與健康醫學美容,踐行多元化發展戰略。

物業管理服務為主,商業運營服務為輔

就物業管理服務方面,公司為物業開發商和業主/業主委員會在交付前及後階段提供安保、清潔、園藝及維修與與維護等一系列的物業管理服務。商業運營板塊主要為購物商場提供市場定位及商戶招攬服務和商業營運及管理服務。在開業準備階段,向物業開發商提供市場研究,就商場的設計、建築規劃提供意見和協助商場遴選租戶等服務。在開業後為提供商業營運及管理服務。

國內物管行業快速發展

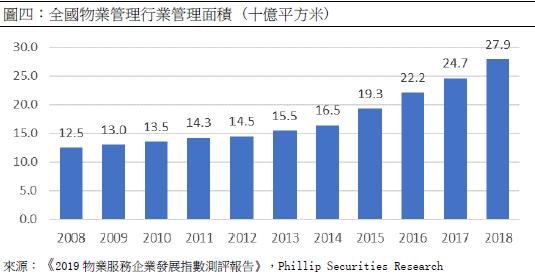

近年來,國內的物業管理行業規模快速發展,據《2019物業服務企業發展指數測評報告》中的數據指出,截至2018年底,全國物業管理行業管理面積約279.30億平方米,相比2013年的154.90億增長逾80.31%,年複合增長率為12.5%。當中主要集中在廣東省、江蘇省和浙江省,合計佔全國物業管理規模約26.0%。中國物業管理協會預測中國物業管理總面積將在2023年達到376.7億平方米,較2018年底增加近100億平方米。

巿場集中度提高

中國物業管理行業競爭激烈,過往巿場由大大小小不同的物業管理公司所組成,根據克而瑞(CRIC) 的數據,2018年底,巿場上有超過127,000間物管公司。為擴大在管建築面積以提高巿場地位,大型公司分別透過內部增長及併購中小型物業管理公司兩種方法加速擴張。

公司在今年4月22日公佈了以2.4億元人民幣收購樂生活智慧社區服務集團股份有限公司(簡稱「樂生活」)的80%股權。公司亦宣佈在5月11日以3700萬元人民幣收購了一間位於寧波市的物業管理公司。兩個項目合共為公司帶來2,500萬平方米的在管面積,公司於2019年底的總在管面積為1508.2萬平方米,加上其他將來自中國奧園及第三方的在管面積,預計公司於2020年底的在管面積將達到其原來兩年的目標4,500萬平方米,較去年同期預計增加200%。

估值與投資建議

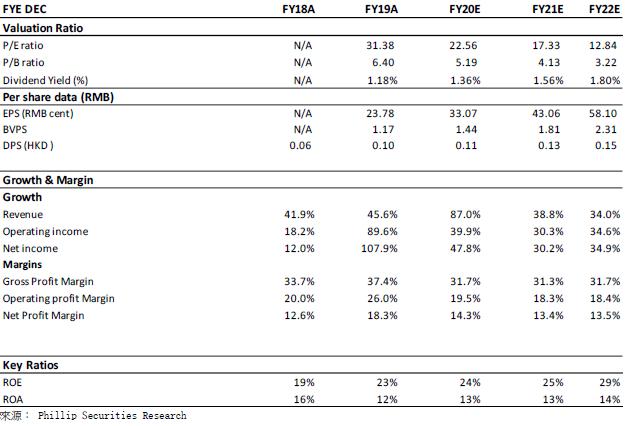

過去半年公司兩項的收購項目有效地擴展公司的住宅管理服務,若公司能有效進行頭部管理,未來毛利將進一步提升。我們預計公司2020年2021年的每股盈利為33.07仙人民幣和43.06仙人民幣,給予目標價9.60港元對應2020年和2021年26.1x /20.1x預期市盈率。

公司介紹

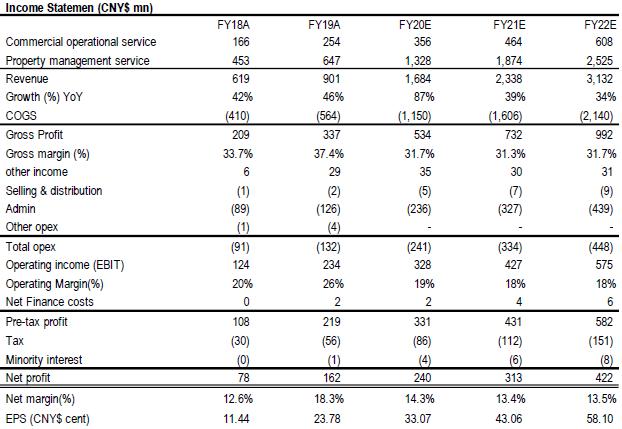

奧園健康生活集團有限公司(奧園健康)前身為廣州奧園,於2006年成立,為中國奧園集團旗下的物業管理服務商。在《2020物業服務企業上市公司測評報告》中,奧園健康被列為2020物業服務企業上市公司中的第十位。公司於2019 年 3 月 18 日在香港交易所主板上市。公司以「科技+運營服務」、「科技+大健康」的創新發展模式,聚焦生活服務運營與健康醫學美容,踐行多元化發展戰略。以物業管理服務為主,商業運營服務為輔。2019 年奧園健康實現總營收 9.01億元人民幣,較去年同期增加45.6%,其中 6.46 億元來自物業管理服務板塊,佔總收入71.8%,而2.54 億元來自商業運營服務板塊佔總收28.2%。

物業管理服務板塊

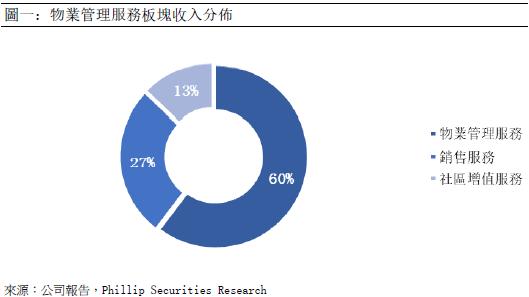

物業管理服務板塊主要由物業管理,銷售服務和社區增值服務組成。為物業開發商,業主,住戶提供不同的服務。在2019財年,物業管理,銷售服務和社區增值服務分別佔該板塊收入的60.4%,26.7%和12.9%。

物業管理服務

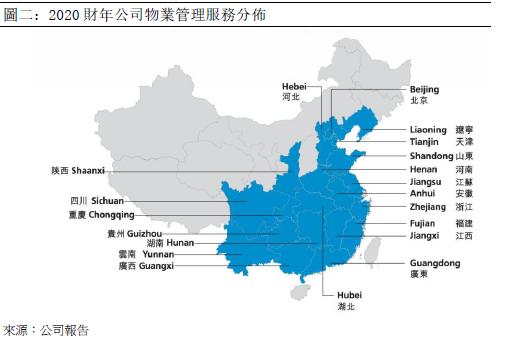

就物業管理服務方面,公司為物業開發商和業主/業主委員會在交付前和後階段提供安保、清潔、園藝及維修與與維護等一系列的物業管理服務。截至二零一九年十二月三十一日,奧園健康共為中國38 個城市的 94 處物業提供物業管理服務,涉及在管總建築面積約為 15.1百萬平方米。其中,本集團年內物業管理服務分部新增在管建築面積合計為 4.7 百萬平方米,同比增長45.2%。 當中主要分佈於華南地區,於2019年建築面積逾8.7百萬,佔總在管面積約58%。

銷售服務及社區增值服務

在銷售輔助服務方面,公司在預售階段向物業開發商提供銷售協助,例如預售陳列單位及銷售辦公室的清潔、安保及服務等。在社區增值服務方面,公司為業主和住戶提供包括(i)公共區域及廣告位租賃服務;(ii)家居輔助服務,如雜貨購買輔助服務、洗衣服務、家電及家具維修及維護、電信、家具裝飾及入住服務;及(iii)物業代理服務。

商業運營服務板塊

商業運營板塊主要為購物商場提供市場定位及商戶招攬服務和商業營運及管理服務。在開業準備階段,向物業開發商提供市場研究,就商場的設計、建築規劃提供意見和協助商場遴選租戶等服務。在開業後為提供商業營運及管理服務,收取日常商業運營服務費用(平均合約年期約10-20年)

日常商業運營服務費用收費模式可分為收入分成和利潤分成模式。

收入分成模式:公司收入包括租金部份抽取傭金,商場綜合管理費和停車場收入分成。同時公司須承擔營運成本,例如員工成本、培訓成本和稅項開支等。

利潤分成模式:就商場年度營運利潤收取一定比例的分成,普遍為二八的分成比例。營運利潤指該商場全部租金收入、物業管理費、停車場收入及其他經營收入的總和扣除提供服務產生的營運成本,例如行政成本。

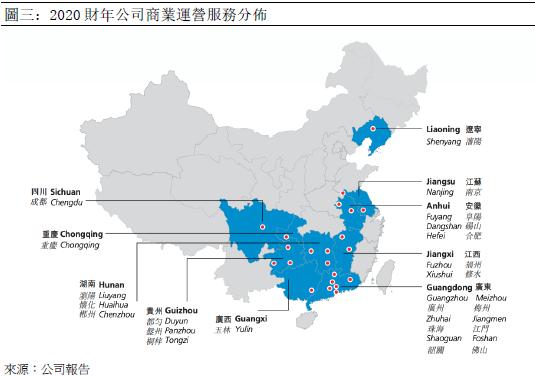

在2019年,公司為中國11個城市17個正運營的商場提供商業運營服務,總在管理建築面績約775,000平方米。在FY2019分部收入增加約88.8百萬元人民幣,同比增長53.6%,商業運營及管理服務收入及市場定位及商戶招攬服務收入分別增加約58.3 百萬元人民幣和30.5 百萬元人民幣。截至二零一九年底,公司共向 37 個商場訂約提供商業運營服務,合約總建 築面積約為 1.8 百萬平方米。於2019年內,商業運營服務分部新增的合約建築面積合計為 493,000 平方米,同比增長 38.8%。

行業分析

國內物管行業快速發展

近年來,國內的物業管理行業規模快速發展,據《2019物業服務企業發展指數測評報告》中的數據指出,截至2018年底,全國物業管理行業管理面積約279.30億平方米,相比2013年的154.90億增長逾80.31%,年複合增長率為12.5%。當中主要集中在廣東省、江蘇省和浙江省,合計佔全國物業管理規模約26.0%。中國物業管理協會預測中國物業管理總面積將在2023年達到376.7億平方米,較2018年底增加近100億平方米。

中國物業管理行業服務多樣化,包括住宅物業、商業物業、寫字樓、公共物業、產業園區、學校及醫院。當中以住宅物業佔比最大,據中指院數據顯示,2019年百強企業管理的住宅物業佔在管總建築面積的73. 9%。其次為辦公室業務和商業業務。

平均物業管理費用在過去5年呈現跌勢,主要由於中國物業服務百強企業開始進軍內地三線及四線城巿,而該等城巿的平均管理費較一線和二線城巿低。根據中指院的資料,過去五年各類物業的物業管理費均值普遍約每月4. 2人民幣/平方米,但在2019年下跌至每月3.9人民幣/平方米。同樣的趨勢亦出現在住宅物業管理費均值上。但同時中國物業服務百強企業近年通過內部增長和收併購提高公司收入,平均收入由2015年的450. 3百萬人民幣增加至2019年的817. 0百萬人民幣。複合年增長率為16.1%。

增值服務收入持續上升

除了傳統以物業管理費用為主要收入外,行業近年來自增值服務的收入亦按年上升,增值服務的範圍及內容亦不斷擴大。增值服務的具體類型主要專注於線下增值服務,例如家務、社區空間營運服務以及屋產銷售及出租協助服務等。據中指院數據顯示,物業服務百強企業的增值服務平均收入持續上升,由2015年的90.4百萬元人民幣上升至2019年的223.1百萬元人民幣。複合年增長率為25.3%。

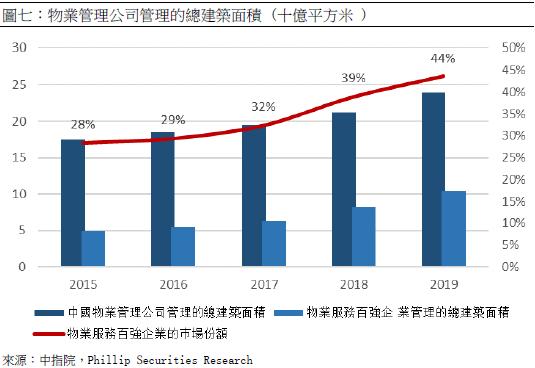

巿場集中度提高

中國物業管理行業競爭激烈,過住巿場由大大小小不同的物業管理公司所組成,根據克而瑞(CRIC) 的數據,2018年底,巿場上有超過127,000間物管公司。為擴大在管建築面積以提高巿場地位,大型公司分別透過內部增長及併購中小型物業管理公司兩種方法加速擴張。根據中指院數據,物業服務百強企業的巿場份額於近年快速增長,由2016年的28.4%上升至2019年的43.6%。為擴大融資渠道以提供財務資源用作併購使用,近年不小私營物管公司選擇到股票交易所上市。此外,越來越多發展商有意分拆旗下物業管理業務上市,以在資本市場釋放潛在價值。

母子公司模式普遍

目前本港上巿的內房物管公司數量共26間,自2014年,內地房地產開發商花樣年子公司彩生活在港上巿後,不少內地房地產發展商均分拆其下物管子公司。由於目前上市物管公司大都具有關聯開發商支援,因此業務以住宅物管為主。根據中指院的資料,2 0 1 9年物業服務百強企業近8成的物業管理服務收益來自於其聯屬房地產,平均六成在管健築面積由其聯屬房地產開發商開發。

疫情為物管公司帶來機遇

自年初中國爆發COVID-19以來,房地產巿場發展放緩及房地產項目交付推遲,預計中國房地產巿場短期內將持續受壓。在另一方面,疫情亦為物管公司帶來機遇。受疫情影響,不少業主對物管在產品及服務質素提出更高要求,不少品牌物管公司反應迅速,積極回應客戶就環境上的新需求,如更好的空氣流通和陽光照射,以提升客戶的滿意度及忠誠度,為未來提供提價空間。其次,政府亦推出不同政策支援物管公司,包括延長社保繳納期限、減稅、放寬融資限制、降低企業融資成本和增加政府補貼等。有助行業建立並改善有利有序的環境。中指院預計若中國能在下半年前控制COVID-19,中國物管行業仍能保持穩定增長。

公司競爭優勢

公司與母公司中國奧園之間維持穩定的合作關係,大部份由中國奧園所開發的物業及商業包括奧園廣場以及奧園城市天地等品牌所有的商業物業項目均交由奧園健康管理及營運。2015至2019年間,公司該年在管面積中來自中國奧園集團分別為99.6%, 98.4%, 95.4%, 94.7%, 92.1%。中國奧園於2019年物業合同銷售為1180.6億元人民幣,同比較2018年增加29%。2016年至2019年以66%的複合年增長率增加。

同時中國奧園亦有充裕優質的土地儲備,在2019年底,公司土地儲備總建築面積達4,503萬平方米(權益比79% )。另外,中國奧園城市更新項目儲備充足,致力實現「舊城鎮、舊村莊、舊廠房」三舊改造全覆蓋。截至2019年底,如30個城市更新項目的總規劃建築面積達1,425萬平方米,規劃可售面積約845萬平方米。其中近九成位於粵港澳大灣區,預計將持續受益於大灣區的利好政策,同時大灣區地段的管理費亦有望較其他地區為高。

在今年4月22日,公司公佈了以2.4億元人民幣收購樂生活智慧社區服務集團股份有限公司(簡稱「樂生活」)的80%股權。該收購標的的估值為3.10億元人民幣,對應16.0x 2018年的PE,收購價格相對合理。公司亦宣佈在5月11日以3700萬元人民幣收購了一間位於寧波市的物業管理公司。

兩個項目合共為公司帶來2,500萬平方米的在管面積,公司於2019年底的總在管面積為1508.2萬平方米,加上其他將來自中國奧園及第三方的在管面積,預計公司於2020年底的在管面積將達到其原來兩年的目標4,500萬平方米。土地面積預計增加200%。

管理層表示由於上半年物業管理公司收併購的競爭激烈,推高標的物業管理公司的估值,在下半年將致力於改善以收購的兩間公司的服務水平。除非有更具吸引力的收購標的,否則不會考慮在併購。

上半年,受新冠肺炎所影響,公司大健康業務發展未有新的拓展,管理層表示未來將主力透過收併購來發展該板塊,預計二至三年內該板塊能獨立營運。集團在大健康業務發展上的戰略佈局也讓公司的物業管理和商場營運在面對新冠肺炎上有所得益。

財務分析及預測

收入分析

公司在過往五年收入按年上升,以年複合增長率49.7%增加,由2015年的1.8億元人民幣上升至2019年的9億元人民幣。 在2015年,物業管理服務分佈和商業營運服務分佈在總收入的佔比分別為83.2%和16.8%。隨著公司在一七年開始提供市場定位及商戶招攬服務後,商業運營服務分部在公司收入佔比進一步擴大至27.1%。而物業管理服務收入在過去五年亦以年複合增長率44.2%增加。當中以銷售輔助服務及社區增值服務的增長較為顯著,過去5年的年複合增長率分別為67.6%和60.4%。

在公司完成本年上半年的兩個重大收購後,連同本年來自母公司的土地內新增長,公司的住宅服務總在管面積將為現時的三倍,預計本年度內之物業管理服務收入將大幅增加,預期將佔2020財年總收入的78%。

盈利能力

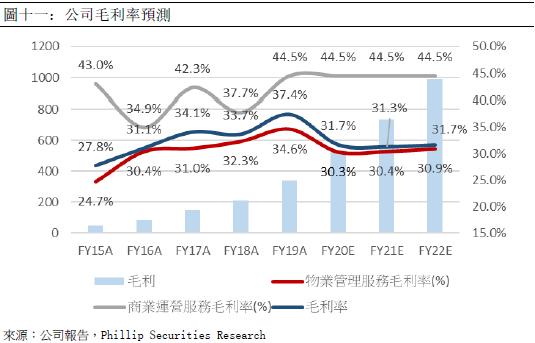

公司在過往五年的毛利率亦錄得改善,公司2018年, 2019年和2020年的毛利率分別為34.1%, 33.7%, 37.4%。當中2018年的毛利率下降主要原因為來自商業營運服務分佈的毛利率於過去五年較為波動,較受當年商業營運服務收入的結構比例影響,若當年市場定位及商戶招攬服務的需求性比較高,毛利率則較高。

物業管理服務收入的毛利率穩定上升由2015年的24.7%上升至2019年的34.6%,主要原因為毛利率較高的銷售輔助服務和社區增值服務在該板塊中的佔比日漸增加。配合公司大健康業務的戰略,預期社區增值服務的收入和毛利率將於未來進一步增加。但同時由於物管行業日漸專業化,業內的人工成本亦按年上升,管理層表示未來亦將致力於提升服務質素,預期未來的毛利率將平均約32%。

期間費用

公司的銷售費用比在過去五年一直維持在一個極低的水平,只有平均約0.2%,預計未來的銷售費用比將暫維持在0.3%。而在行政成本方面公司在上市前一直維持在平均約9%,但在上市後的行政成本上升至收入的14%預期未來即將維持同樣水平。

公司估值

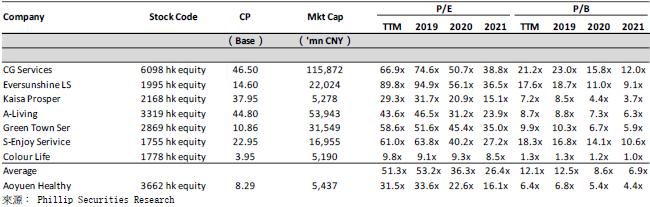

過去半年公司兩項的收購項目有效地擴展公司的住宅管理服務,若公司能有效進行頭部管理,未來毛利將進一步提升。同時公司備有充裕的現金以進行併購,發展大健康業務,未來為兩項主業務上的增值服務帶來潛在增長空間。預期公司未來收入將持續提升。行業平均2020 P/E為36.3x ,當中碧桂園服務和永升生活服務的FY20 P/E為50,7x 和56.1x規模較相近的同業如佳兆業美好的P/E為20.9,考慮到公司在商業運營模式上與其他物管公司的差異,加上公司未來的潛在發展空間,給予公司對應2020年收入26.1x的巿盈率。

我們預計公司2020年2021年的每股盈利為33.07仙人民幣和43.06仙人民幣,給予目標價9.60港元對應2020年和2021年26.1x /20.1x預期市盈率。(現價截至7月29日)

同業比較

財務數據

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。