康美藥業 (600518.SH) - 飲片受益于全管道優勢,大健康產業鏈前景良好

| 投資建議 | 增持 |

| 建議時股價 | $26.760 |

| 目標價 | $30.500 |

投資概要

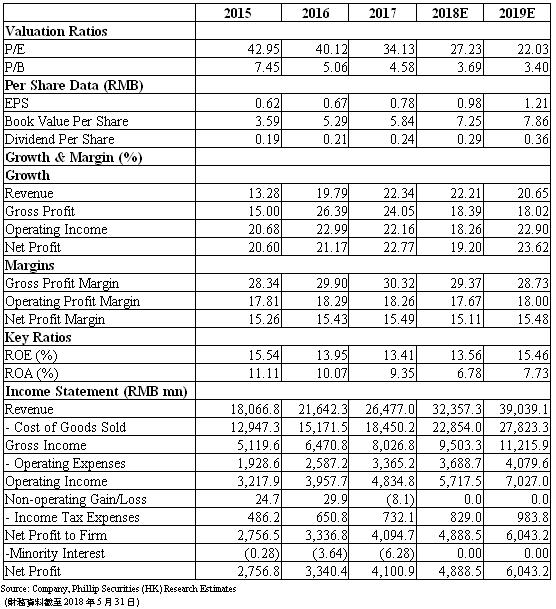

公司2017年及一季度營收分別實現22%/28%增長,略超過預期。中藥飲片業務受益于全管道優勢,有望延續較高增速;藥品貿易及醫藥器械增長顯著;公司已經形成較完整的大健康產業鏈,未來有望發揮協同優勢,進一步鞏固中醫藥龍頭企業地位。預測18-19年每股收益為0.98元/1.21元,目標市盈率31倍(一致預測26.69倍+15%溢價),目標價30.5元。(現價截至5月31日)

公司概況

業績回顧

2017年及一季度,公司分別實現營業收入26,476百萬元/9,135百萬元,同比增長22.3%/27.7%,超過我們預期;歸屬於上市公司股東的淨利潤4,101百萬元/1,423百萬元,同比增長22.8%/33.3%。2017年,整體毛利率上升0.4個百分點,其中中藥飲片的毛利率同比上升1.37個百分點,自製藥品業務毛利率上升3.32個百分點,醫療器械毛利率上升5.8個百分點。按市場劃分,公司繼續保持在華南地區的龍頭地位(該區銷售額占公司總體銷售額57%左右),保持20%以上的增速,同時加速推進華北、西南市場的開拓(2017年兩市場增速達55%/21%)。

中藥飲片受益于全管道優勢

2017年公司中藥飲片營業收入6,158.45百萬元,同比增長30.93%。在藥品零加成背景下,國家對中藥飲片保留15%藥品加成,推動中藥飲片行業繼續增長。公司在廣東、北京、吉林、四川、安徽等地建有11個飲片生產基地,中藥飲片系列產品種類齊全,目前可生產1,000多個種類,超過20,000個品規,是國內飲片的龍頭企業。公司的飲片業務受益於公司擁有的全面的銷售管道優勢。目前,公司已搭建現代化醫藥物流系統,在下游形成了集醫療機構、藥房託管、智慧藥房、OTC零售、連鎖藥店、直銷、醫藥電商、移動醫療於一體的全方位多層次行銷網路。全管道優勢使得公司新增產能能夠在較短時間內得到消化,從而迅速擴大中藥飲片業務規模,提高市場佔有率。

藥品貿易及醫療器械增速喜人

2017年度公司藥品貿易營業收入9,598.79百萬元,同比增長31.44%,醫療器械營業收入 1,990百萬元,同比增長 117.88%。公司對醫院和連鎖藥店開展藥品貿易和醫療器械流通業務,通過醫藥物流和直接代理方式將藥品和器械配送至終端。公司具有對中醫藥全產業鏈上下游的掌控優勢,形成了具有康美特色的業務模式,有效提升藥品貿易和醫療器械流通業務的毛利率水準。公司重點佈局骨科高值耗材醫療器械的配送業務,通過自建和收購並行的模式,構建醫療器械服務平臺。目前,公司的醫療器械業務已覆蓋全國約90%的區域,代理了包括捷邁邦美(Zimmer-Biomet)、施樂輝(Smith&Nephew)、創生、康輝等高耗醫療器械。未來,公司將加強對醫療器械產業鏈的整合,爭取具有核心競爭力和科技含量高的高端國產醫療器械的代理權。

大健康產業鏈價值前景良好

公司目前已經形成較完整的中醫藥產業鏈條,醫療健康資源較豐富,整合能力較強,已初步形成完整的大健康產業佈局。在上游,形成對中藥材供應核心資源的掌握,並通過掌握市場終端資訊,形成對上游藥材的供應管理優勢;在中游,公司掌握中藥材專業市場這一產業中樞系統,建立了“康美e藥穀”線上中藥材大宗交易電商平臺,制定並推出了中藥材價格指數,並通過充分整合物流、倉儲,建設現代醫藥物流配送系統,目前已設立了包括北京、東北、上海等30多處現代化醫藥倉儲物流中心,形成了公司獨特的戰略性優勢;在下游,公司打造了集醫療機構資源、藥房託管、智慧藥房、OTC零售、連鎖藥店、直銷、醫藥電商、移動醫療於一體的全方位多層次行銷網路,並通過建設經營康美醫院、收購整合梅河口市中心醫院、開原市中心醫院等,推動以智慧藥房(移動醫療+城市中央藥房)為代表的移動醫療項目的持續落地,切入醫療服務板塊,進一步完善產業鏈條。

估值和風險

我們的估值模型顯示目標價為30.5元人民幣。假設31倍目標市盈率(一致預測26.69倍+15%溢價),2018、2019年銷售收入同比增長20%,我們估計2018-19年的淨利潤分別為48.9億元、60.4億元,每股收益0.98元/1.21元,2018年目標價30.5元。下行風險包括:1)管理效率低;2)業務增長不及預期;3)行業政策風險。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。