康哲藥業 (867.HK) - 引入六個注射劑品種,獲得益蓋寧推廣權利

| 投資建議 | 買入 |

| 建議時股價 | $13.900 |

| 目標價 | $21.000 |

投資概要

近期市場波動,公司股價受影響。除市場因素外,我們判斷4月份在研產品Traumakine專案揭盲效果不理想,可能是市場對其憂慮之一,但我們認為這並不影響公司現有產品組合的持續增長,以及引入新產品帶來的增長動能。我們維持2018/2019年每股盈利預測0.77/0.86元,目標21港元,建議逢低買入。(現價截至7月26日)

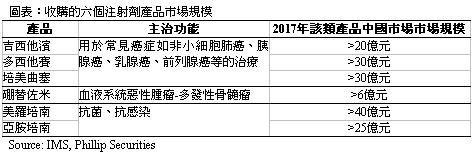

收購六個注射劑品種

7月20日,公司與Venus Pharma簽訂資產購買協議,購得其現有產品組合與中國市場相關的全部資產,包括區域內的技術訣竅、所有的知識產權、必要的註冊許可、生產和商業化產品等權利。本次交易涉及六個注射劑品種,均包含在國家乙類醫保目錄。其中,四個品種為臨床抗腫瘤常用藥、指南推薦用藥,另外兩個抗生素品種均為碳青黴烯類抗菌藥物,具有廣泛的抗菌作用,用於治療多種感染。據瞭解,產品最快有望在1-1.5年內獲得註冊證上市銷售,成為公司中期的增長動能。

獲得益蓋寧推廣權利

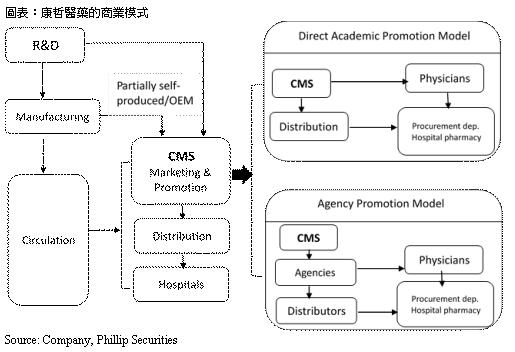

公司自日本旭化成製藥獲得推廣益蓋寧(依降鈣素注射液,一种合成降鈣素衍生物)的獨家推廣權利,從2018年8月開始。该药是日本旭化成製藥原研的合成药物,常用于抗骨質疏鬆,也是《原發性骨質疏鬆症診療指南(2017)》的推薦用藥,其已在中國上市多年,是國家乙類醫保目錄藥物。據悉,中國骨質疏鬆患者人數超過7000萬,抗骨質疏鬆用藥市場發展空間龐大。旭化成製藥株式會社是一家總部位於日本東京的以研究為基礎的醫療保健創新公司,致力於發掘、開發、生產及銷售用以解決未滿足的醫療需求的藥品及診斷設備。通過此次合作,公司及旭化成製藥將致力於在更多產品上開展進一步合作。

業績回顧

還原兩票制後,2017年公司實現營業收入5578.6.百萬元,同比增長21.2%,毛利率同比下跌1%,主要是由產品平均降價1.9%影響所致。公司費用控制得當,息稅折舊前利潤率提高0.7%,銷售費用率與行政費用率均同比下降0.8%。淨利潤率保持平穩。維持穩定的派息比率40%。

估值和風險

我們的估值模型顯示目標價為21.0港元:未來的增長動能主要來自現有醫院網路的滲透率進一步提高,以及引入新產品。即使不考慮研發管線的和新引进的產品,僅以現有產品為收入來源,假設費用率保持相对穩定,我們預測2018/2019年的每股盈利為0.77/0.86元,目標價21.0港元,“買入”評級。(匯率假設:0.8706RMB/HKD)

下行風險:研發進展不及預期;行業政策風險;匯率風險;引入新產品進程受阻。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。