金蝶國際 (268.HK) - 雲業務增長保持亮麗,惟傳統業務增長下滑

| 投資建議 | 買入 |

| 建議時股價 | $7.090 |

| 目標價 | $8.900 |

投資概要

集團公布盈警,歸屬於母公司權益持有人應佔利潤同比下降30%-40%,但收入同比增長15%-20%,其中雲服務業務更同比增長50%-60%。期內,蒼穹發展良好,上半年簽約客戶28家,合同單價平均110萬。但傳統業務增長下滑及研發投入增大,利潤出現下滑。然而,我們認為假如雲服務發展良好,即使傳統業務增長放緩,買入邏輯仍然存在。我們給予目標價8.90港元,較此前目標價下調3.4%,上調至“買入”評級,潛在升幅25.5%。(現價截至7月10日)

業績更新

集團在7月6日公布盈警,2019H1歸屬於母公司權益持有人應佔利潤同比下降30%-40%。其中,集團錄得約1,800萬投資虧損。收入同比增長15%-20%,其中雲服務業務更同比增長50%-60%。

雲服務增長亮麗,續費率保持高企

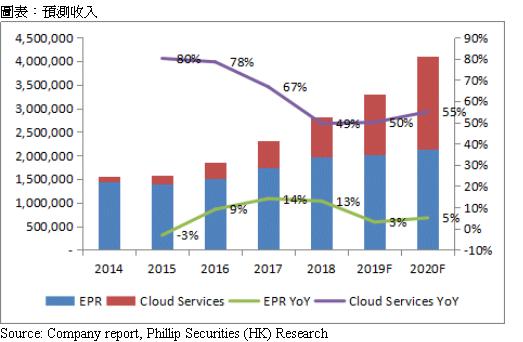

雲服務業務同比增長50%-60%,輕微高於我們的全年預測增速(50%)。期內,蒼穹發展良好,上半年簽約客戶28家,去年大約只有十多家,客戶營收規模均是超過百億,合同單價平均110萬。隨著蒼穹日漸成熟,我們相信集團應對超大型客戶需求的能力更會加強。由於這些超大型客戶的合同單價較高,因此我們預計蒼穹更會成未來雲業務的主要增長動力。此外,管理層亦表示雲服務續費率保持高企。另外,去年出現負增長的管易雲,經集團作出調整後,上半年增長約20%。

傳統業務增長下滑及研發投入增大,利潤出現下滑

若取集團目前給出的區間中位數,估計傳統業務上半年的增長只有約3%,低於我們全年預測(9%)。我們認為這次傳統業務增速下滑主要由於1)客戶憂慮上半年經濟下行風險,從而延遲或減少IT開支和2)對傳統業務的需求轉移到雲服務上。管理層表示部份項目拖延,這有機會與前者因素有關,然而這只是短期影響。而後者則是一個較長期的影響,雲服務是未來趨勢,隨著集團重心轉移到雲服務上,傳統業務增長逐步下滑是大概率的事情。集團給出雲業務在2020年佔總收入60%的目標,因此我們認為只是雲業務發展繼續理想,即使傳統業務增長放緩,買入邏輯仍然存在。

由於集團今年持續為蒼穹等雲業務大量投入研發資源,使雲業務虧損持續,所以傳統業務則成為支撐雲業務發展的重要收入來源。一旦傳統業務增長下滑,集團的利潤自然同步下滑。

盈利預測

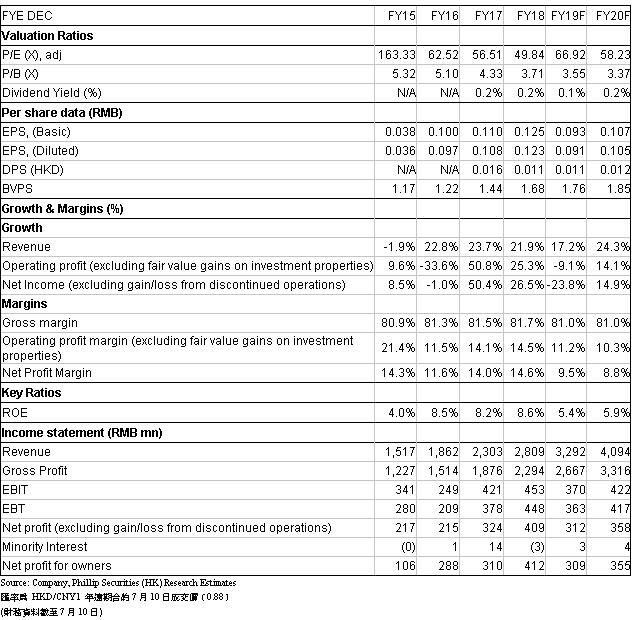

由於上半年傳統業務增長下滑,我們分別下調2019/20年的預測傳統業務全年增長6%/1%。另外,由於集團表示在雲業務上加大投入,我們上調2019/20年的預測銷售及推廣費用佔收入比各1%,並上調2019/20年的預測研究及開發成本佔收入比各1.5%。2019/20年預測歸屬母公司淨利潤分別下調20.3%/21.6%。

估值

我們採用分類加總估值法,把集團業務分成三部份: 1)傳統ERP業務 (P/E)、2)雲端業務 (P/S)和3)投資房地產業務 (賬面估值)。我們預測2019年傳統ERP業務的每股盈利為RMB 0.109元,較原先估計下降5.2%,以反映上半年增長放緩,並給予目標市盈率15倍;預測2019年雲端業務每股銷售為RMB 0.385元,維持目標市銷率為13倍;對投資房地產業務則採用賬面估值,得出每股估價為RMB 0.55元。最後,加上2018年每股淨現金為RMB 0.46,得出目標價8.90港元,較此前目標價下調3.4%。鑑於近日股價大幅回調,我們提升至“買入”評級,潛在升幅25.5%。(HKD/RMB: 0.88)

風險提示

1. 雲端發展不及預期

2. 中國經濟走勢轉差

3. 雲端ERP的出現令傳統ERP軟件受到一定打擊,尤其對中小企客戶

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。