| 最高 | -- | 最低 | -- |

| 開市價 | -- | 前收市價 | -- |

| 成交金額 | -- | 成交股數 | -- |

| 全日波幅 | -- | 每手股數 | -- |

| 一手本金 | -- |

海爾智家 (6690.HK) - 全球家電龍頭,捕捉物聯網時代

| 投資建議 | 增持 |

| 建議時股價 | $35.500 |

| 目標價 | $40.000 |

投資概要

海爾智家股份有限公司(下稱「公司」) 主要從事冰箱/冷櫃、洗衣機、空調、熱水器、厨電、小家電等智能家電産品與智慧家庭場景解决方案的研發、生産和銷售,通過豐富的産品、品牌、方案組合,創造全場景智能生活體驗,

公司於全球一直保持全品類的領先地位

公司採取全球多品牌策略,以七大家電品牌開展營運:海爾、卡薩帝、Leader、GE Appliances、Candy、Fisher & Paykel及AQUA。公司在各個市場戰略性地部署品牌組合,確保採取以用戶為中心、全球差異化多品牌營運的方式廣泛深入覆蓋各用戶群體。公司於全球主要市場中結合部署自主發展的品牌(如海爾、卡薩帝及Leader)及收購的品牌(如GE Appliances、Candy、Fisher & Paykel及AQUA),以便提升公司覆蓋不同消費者群體的全球市場份額。

卡薩帝為高端品牌受惠消費升級趨勢

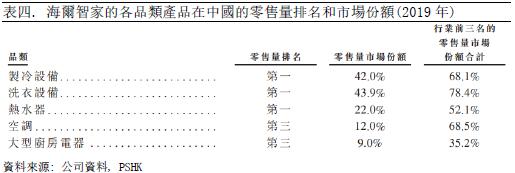

公司於2006年開始在中國市場建設高端品牌卡薩帝。卡薩帝品牌融合了公司在全球範圍的技術實力、產品開發能力、製造工藝等優勢,及專屬營銷和差異化服務,逐漸贏得中國高端市場用戶的信賴。根據中怡康,截至2020年6月30日止六個月,卡薩帝品牌已在中國高端家電市場中佔據絕對領先地位,在高端市場製冷設備、洗衣設備、空調市場的零售量排名第一。冰箱、空調、洗衣機的線下市場均價達到行業均價的大約兩倍到三倍。根據公司資料,2020年上半年,在零售價超過1萬元的中國冰箱市場,卡薩帝線下零售量市場份額達到38%;在零售價超過1萬5千元的中國空調市場,卡薩帝線下零售量市場份額達到28%;在零售價超過1萬元的中國洗衣機市場,卡薩帝線下零售量更是佔據68%的市場份額,穩居鰲頭。

行業領先的研發和技術實力

公司建立了領先的全球研發創新體系,公司在全球建立10大研發中心,形成了遍佈全球的研發資源網絡。在此基礎上,公司自主搭建了海爾開放夥伴關係系統(HOPE平台),HOPE平台匯聚了超過13,000名認證專家、超過150,000名用戶、超過10,000家合作企業等外部創新資源,使其可參與到他們以用戶為中心的迭代式研發流程中。自成立以來,HOPE平台支持海爾各個產品研發團隊創造了眾多富有創新性的暢銷產品。根據價值分享機制,參與其中的認證專家等外部創新資源也可從中分享價值。

估值與投資建議

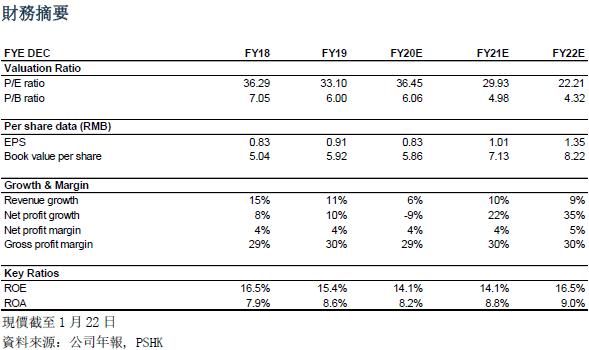

截止1月22日收市價,公司滾動市盈率為39.58x,我們認為基於公司基本面良好,公司是行業龍頭,受惠高行業景氣。我們給予公司2022年目標市盈率25.0x。我們預計公司2020/2021/2022年每股盈利為0.83/1.01/1.35人民幣,二十四個月目標價為40.0港元,對應2020/2021/2022每股盈利的市盈率為41.1x/33.7x/25.0x。首次覆蓋給予增持評級。(現價截至1月22日)(匯率:0.85 人民幣/港元)

風險因素

1)公司銷量不及預期

2)疫情再次爆發沖擊生產銷售

3)全球經濟發展不及預期

行業概況及預測

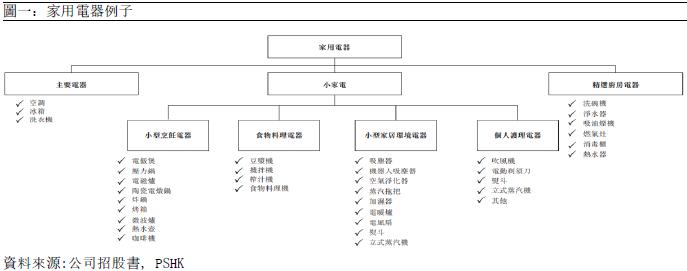

一般家電界會將傳統家電分為2類︰分別為黑色家電、白色家電。白色家電是指可減少人們勞動的電器。黑色家電普遍指帶來娛樂及休閒的家電,名稱最早來源是指採用黑色外殼的電視機。白色家電電器主要分為主要電器丶小家電丶廚房電器。主要電器包括空調丶冰箱丶洗衣機,小家電包括小型烹飪電器丶食物料理電器丶小型家居環境電器丶個人護理電器等等,下圖為一些家電的例子:

全球大家電市場穩步上揚

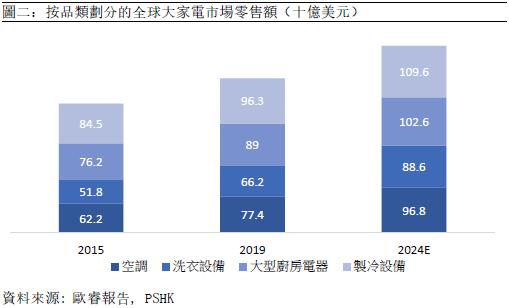

根據歐睿信息諮詢,全球大家電(包含製冷設備、洗衣設備、空調及大型廚電器)市場具有穩定增長的特點。全球大家電市場零售額自2015年至2019年的年複合增長率為4.6%,預計自2019年至2024年將以3.9%的年複合增長率穩定增長。作為零售額規模最大的三個市場,亞洲、北美州及歐洲分別佔2019年全球零售總額的47.1%、21.0%及19.1%,預計自2019年至2024年將分別以4.5%、2.7%、3.3%的年複合增長率增長。發展中國家目前滲透率低及大家電市場的快速增長預期將進一步帶動全球大家電市場日後的持續增長。例如市場預計2019年至2024年的零售額,印度的大家電市場預期以7.5%的年複合增長率增長。

在品類方面,就零售額而言,全球大家電市場在製冷電器、大型廚房電器、洗衣設備及空調之間的分佈相對平均,分別佔2019年全球大家電市場零售額的29.3%、27.1%、20.1%及23.5%,預計自2019年至2024年零售額將分別以2.6%、2.9%、6.0%及4.6%的年複合增長率增長。

冠狀病毒進一步推動中國大家電市場

根據歐睿信息諮詢,中國市場規模大且消費能力強,是全球大家電市場的關鍵參與者。就零售額而言,2019年中國大家電市場達到939億美元,佔2019年全球市場的28.5%。自2017年至2019年,中國大家電市場在小幅波動中相對穩定,且預計在不久的將來將穩定增長。在消費需求和技術進步的雙重推動下,中國大家電市場顯示出新產品的快速且具革命性的演變特徵。中國消費者需要更加智能、健康及環保的大家電。技術的進步將推動不同大家電之間的互聯互通,預計將創造智能化、全套化及場景化的智慧家庭解決方案的需求。該等趨勢為擁有齊全產品種類、領先技術的大家電公司創造更多機會。中國大家電公司之間的競爭格局預計將從單一家電的競爭轉向在智能家居一體化互聯平台的競爭。新型冠狀病毒肺炎的爆發提升了消費者對於健康生活方式的意識,預計將進一步推動對滿足消費者健康生活要求的大家電的需求。此外,環保意識的日益提升、環境政策的實施以及相關大家電技術的改進刺激了環保家電的需求。

未來線上線下將會加速融合

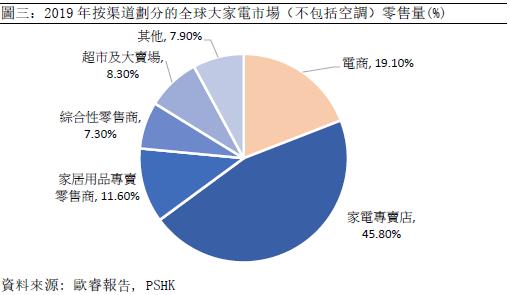

根據歐睿信息諮詢,2019年,儘管線上渠道在快速發展,線下渠道仍佔主導地位,全球大家電分銷渠道(不包括空調)日益呈多元化的發展趨勢,其中,家電專賣店仍是最大的線下銷售渠道,並由於其卓越的服務,一直受消費者青睞。由於在線渠道的快速發展,就零售量而言,家電專賣店銷售所佔市場份額已自2017年的48.2%降至2019年的45.8%,且傳統零售業務模式的變革以及線上及線下銷售渠道的整合進一步增強了線上渠道的增長潛力。自2017年至2019年,就零售量而言,線上電商渠道的年複合增長率接近8.7%,已成為近年來增長最快的渠道之一,其市場份額自2017年的16.5%增至2019年的19.1%。

對於中國,公司會利用短視頻和直播等新營銷工具以及捕捉鄉鎮地區電商渠道新興機會,預計線上渠道會快速增長,以實現與線下渠道更好的融合,從而將提高中國大家電整體銷售渠道的效率。為能善用線上線下渠道融合的公司發展創造了良好機遇。

公司概況

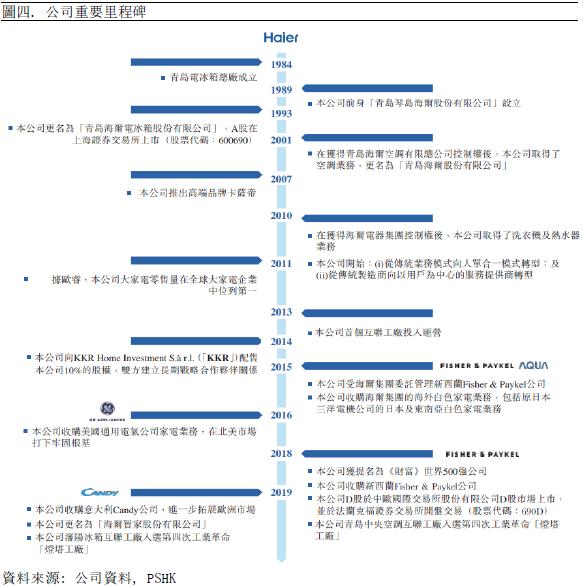

海爾智家股份有限公司(原名:“青島海爾”)是爲全球用戶定制美好生活解决方案的智慧家庭生態品牌商,總部位于中國青島。公司主要從事冰箱/冷櫃、洗衣機、空調、熱水器、厨電、小家電等智能家電産品與智慧家庭場景解决方案的研發、生産和銷售,通過豐富的産品、品牌、方案組合,創造全場景智能生活體驗,滿足用戶定制美好生活的需求。公司成立于1980年代,並于1993年、2018年分別在上海證券交易所上市(600690)和法蘭克福交易所上市(690D)。公司於2020年成功私有化海爾電器,然後再以介紹方式於香港交易所上市。

公司成立至今堅守“以用戶爲是,以自己爲非”的經營理念,秉承“人是目的、有生于無”的企業價值觀,通過創業、創新,不斷適應時代發展。在海外市場,公司始終堅持自主創品牌戰略,通過自身持續耕耘與併購整合,先後收購日本三洋白電業務、美國GE家電業務、新西蘭Fisher & Paykel公司、意大利Candy公司,持股墨西哥MABE48.41%股權,構建起“研發、製造、營銷”三位一體的當地市場競爭力。通過不斷優化資源配置與平台共享、發揮全球戰略協同優勢,實現“海爾、卡薩帝、Leader、GE Appliances、Fisher & Paykel、AQUA、Candy”七大世界級品牌布局與全球化運營。公司業務已覆蓋亞、歐、美、澳、非等五大洲,向全球億萬用戶群體提供成套家電産品與家庭場景解决方案。

公司的業務主要有三個業務分部,主要分別為1) 中國智慧家庭業務,2) 海外智慧家庭業務及3) 其他業務。

1) 中國智慧家庭業務:受益於全品類的家電產品及線上海爾智家APP以及線下體驗中心,公司提供結合了智慧家電及增值服務的智慧家庭解決方案,滿足用戶不同生活場景的需求。基於不同的用戶生活場景,中國智慧家庭業務可分為四個不同的解決方案:(i)以公司的製冷設備和廚電為中心的食聯網解決方案;(ii)以公司的空調為中心的空氣網解決方案;(iii)以公司的洗衣設備為中心的衣聯網解決方案;及(iv)以公司的水家電為中心的水聯網解決方案。

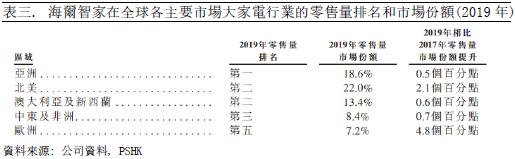

2) 海外智慧家庭業務:公司的業務起自中國,且多年來擴展公司的足跡遍佈全球。於最後可行日期,除中國市場外,公司在160多個國家及地區(包括北美洲、歐洲、南亞和東南亞、澳大利亞和新西蘭、日本,中東和非洲)提供全品類的家電產品及增值服務。

3) 其他業務:基於公司已建立的家電和智慧家庭業務的能力,公司亦發展裝備部品、生活小家電及渠道分銷等其他業務。

投資亮點

公司於全球一直保持全品類的領先地位

公司採取全球多品牌策略,以七大家電品牌開展營運:海爾、卡薩帝、Leader、GE Appliances、Candy、Fisher & Paykel及AQUA。公司在各個市場戰略性地部署品牌組合,確保採取以用戶為中心、全球差異化多品牌營運的方式廣泛深入覆蓋各用戶群體。公司於全球主要市場中結合部署自主發展的品牌(如海爾、卡薩帝及Leader)及收購的品牌(如GE Appliances、Candy、Fisher & Paykel及AQUA),以便提升公司覆蓋不同消費者群體的全球市場份額。

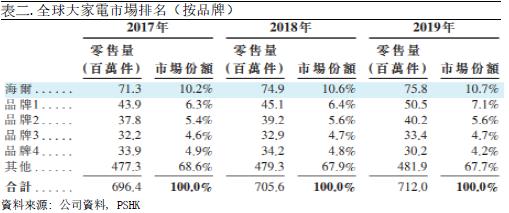

海爾智家一直在全球家電市場保持領先的市場地位。根據歐睿,自2011年至2019年,公司連續位列全球大家電公司零售量第一,公司的市場份額自2017年的13.1%穩步增至2019年的14.7%。就品牌的競爭格局而言,在所有全球主要家用電器品牌中,海爾品牌在2017年、2018年和2019年一直穩居第一,2017年、2018年和2019年的市場份額呈上升趨勢,分別為10.2%、10.6%和10.7%。

中國市場方面,公司在中國家電市場保持領先的市場地位。根據歐睿,2011年至2019年,公司的大家電零售量在中國家電企業中排名第一。

卡薩帝為高端品牌受惠消費升級趨勢

現時世界將向高端轉型趨勢,消費者越來越追求更健康的生活方式,並要求革新大家電產品設計。為滿足消費者的偏好,家電公司不斷推出功能改良後的新產品,引致出現產品高端化趨勢。此外,消費者日益增加的環保意識以及日益嚴格的法規驅使家電公司推出更加環保的產品。

公司於2006年開始在中國市場建設高端品牌卡薩帝。卡薩帝品牌融合了公司在全球範圍的技術實力、產品開發能力、製造工藝等優勢,及專屬營銷和差異化服務,逐漸贏得中國高端市場用戶的信賴。根據中怡康,截至2020年6月30日止六個月,卡薩帝品牌已在中國高端家電市場中佔據絕對領先地位,在中國高端市場製冷設備、洗衣設備、空調市場的零售量排名第一。冰箱、空調、洗衣機的線下市場均價達到行業均價的大約兩倍到三倍。根據公司資料,2020年上半年,在零售價超過1萬元的中國冰箱市場,卡薩帝線下零售量市場份額達到38%;在零售價超過1萬5千元的中國空調市場,卡薩帝線下零售量市場份額達到28%;在零售價超過1萬元的中國洗衣機市場,卡薩帝線下零售量更是佔據68%的市場份額,穩居鰲頭。

卡薩帝品牌已積累了大量忠實用戶,通過社群互動和積極的傳播,形成了良好的口碑,促進了成套產品的銷售,提升了單用戶價值,並降低了獲客成本。目前卡薩帝品牌產品已從單品向成套發展,具備了持續豐富的產品組合。於往績記錄期,卡薩帝品牌在鞏固並提升冰箱、洗衣設備品類收入表現的基礎上,空調、熱水器及廚電貢獻的收入所佔百分比也持續增長。我們認為隨着業務规模的擴大,也將持續提升盈利能力。

行業領先的研發和技術實力

公司建立了領先的全球研發創新體系,公司在全球建立10大研發中心,形成了遍佈全球的研發資源網絡。在此基礎上,公司自主搭建了海爾開放夥伴關係系統(HOPE平台),HOPE平台匯聚了超過13,000名認證專家、超過150,000名用戶、超過10,000家合作企業等外部創新資源,使其可參與到他們以用戶為中心的迭代式研發流程中。自成立以來,HOPE平台支持海爾各個產品研發團隊創造了眾多富有創新性的暢銷產品。根據價值分享機制,參與其中的認證專家等外部創新資源也可從中分享價值。

於2020年6月30日,公司牽頭的項目累計獲得13項國家科學技術獎,是2000年以來牽頭獲得國家科學技術獎最多的家電企業且獲獎總量佔家電行業的半數以上。他們在全球累計已申請專利5.7萬餘項,其中發明專利3.2萬餘項,海外發明專利1.1萬餘項,覆蓋超過28個國家和地區。海爾集團白色家電業務的主體,截至2020年6月30日,累計參與61項國際標準和500項國家╱行業標準制修訂工作。公司在全球合共101個國際標準協會中佔有席位並與之有聯繫,承擔智能家電等4個國家級和1個國際級標準化分技術委員會秘書處的相關工作,承擔國家技術標準創新基地(家用電器)的相關工作。長遠可以為公司帶來領先同行的優勢。

財務分析及預測

收入分析

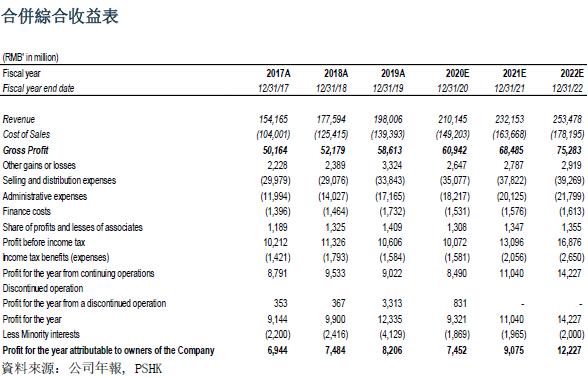

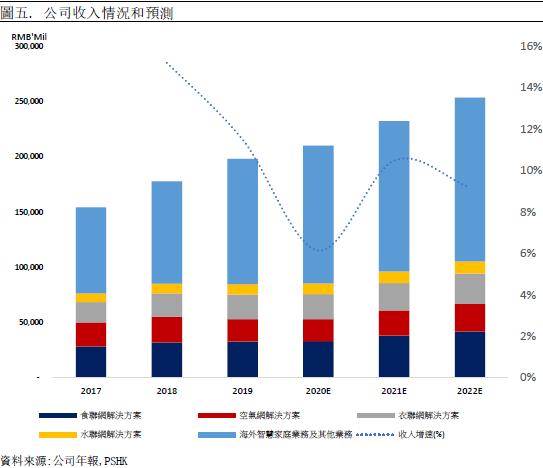

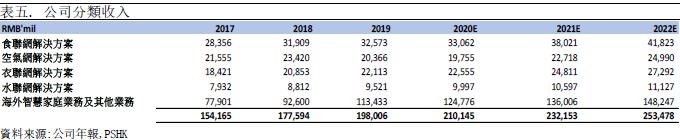

公司的收入主要分成4部分, 包括1) 食聯網解決方案、2) 空氣網解決方案、3) 衣聯網解決方案、4) 水聯網解決方案及5) 海外智慧家庭業務及其他業務。其中,公司2017/2018/2019的食聯網解決方案收入分別為 284/319/326億人民幣,分別佔總收入的18.4%/18.0%/16.5%,年均複合增長率為7.2%。我們預計公司2020/2021/2022的食聯網解決方案分部收入分別為331/380/418億人民幣,按年上升2%/15%/10%。公司2017/2018/2019的空氣網解決方案分部收入分別為216/234/204億人民幣,分別佔總收入的14.0%/13.2%/10.3%,年均複合增長率為負2.8%。我們預計公司2020/2021/2022空氣網解決方案收入將分別為198/227/250億人民幣,按年增長-4%/+15%/+10%。而2017/2018/2019的衣聯網解決方案收入分別為184/209/221億人民幣,分別佔總收入的11.9%/11.7%/11.2%。我們預計公司2020/2021/2022衣聯網解決方案收入將分別為226/248/273億人民幣,按年上升2%/10%/10%。公司2017/2018/2019的水聯網解決方案收入分別為 79/88/95億人民幣,分別佔總收入的5.1%/5.0%/4.8%,年均複合增長率為9.56%。我們預計公司2020/2021/2022的水聯網解決方案分部收入分別為99.9/106/111億人民幣,按年上升5%/6%/5%。公司2017/2018/2019的海外智慧家庭業務及其他業務收入分別為 779/926/1,134億人民幣,分別佔總收入的50.5%/52.1%/57.3%,年均複合增長率為20.67%。我們預計公司2020/2021/2022的海外智慧家庭業務及其他業務分部收入分別為1,248/1,360/1,483億人民幣,按年上升10%/9%/9%。

總括而言,由於2020年上半年供應鏈受到新型冠狀病毒疫情影響導致收入同比下降1.59%,但隨着供應鏈的恢復和不同節日來臨(例如雙十一,感恩節等)我們預計下半年的收入會恢復增長。加上,公司將向高端轉型趨勢,卡薩帝等高端品牌等家電呈現明顯增長趨勢,我們預計公司2020/2021/2022的預測總收入分別為2,102/2,322/2,535億人民幣。分別同比增長6.1%/10.5%/9.2%。

成本和費用

公司主要的成本為銷售成本,主要費用為銷售及市場推廣開支、及一般及行政開支。2019年,它們分別為1393/338/172億人民幣,佔收入70.4%/17%/9%。毛利方面,隨着卡薩帝品牌貢獻越多,我們預計2020-2022年公司的毛利率為29.0%/29.5%/29.7%。而銷售及市場推廣開支及一般及行政開支我們會因為公司持續整合收購的公司而稍降。基於以上,我們預計2020-2022公司的營運成本為1,142/1,264/1,364億人民幣。

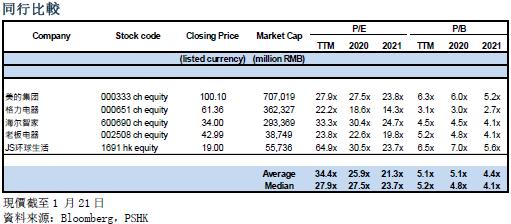

估值

截止1月22日收市價,公司滾動市盈率為39.58x,我們認為基於公司基本面良好,公司是行業龍頭,受惠高行業景氣。我們給予公司2022年目標市盈率25.0x。

我們預計公司2020/2021/2022年每股盈利為0.83/1.01/1.35人民幣,二十四個月目標價為40.0港元,對應2020/2021/2022每股盈利的市盈率為41.1x/33.7x/25.0x。首次覆蓋給予增持評級。(現價截至1月22日)(匯率:0.85 人民幣/港元)

風險因素

1)公司銷量不及預期

2)疫情再次爆發沖擊生產銷售

3)全球經濟發展不及預期

財務報表