作者

助理經理

股票研究投資經驗豐富。利用市場數據、技術走勢及投資氣氛用來分析市況,配合合適的投資工具,為客戶評估風險提供買賣策略。喜歡研究資源類及內需類股票 。

電話:

2943 7499

電郵:

chikinlau@phillip.com.hk

神威藥業02877.HK 中藥配方顆粒增長強勢 業務增長動力來源

公司概覽

中國神威藥業集團有限公司主要從事現代中藥注射液、軟膠囊、顆粒產品及中藥配方顆粒的研發、生產及銷售。集團的產品主要於中華人民共和國(「中國」)市場銷售。

於二零一九年首六個月,集團處方藥及非處方藥(「OTC」)營業額的比例分別為約84.3%和15.7%。該等產品主要為治療八大領域包括心腦血管用藥,呼吸系統用藥,消化系統用藥,兒料用藥,胃科用藥,扶正補益用藥,神經系統用藥及婦料用藥等。

集團的主要產品載列如下:

• 清開靈注射液:應用廣泛的抗病毒用藥,供治療病毒性疾病,包括呼吸道感染、病毒性肝炎、腦出血及腦血栓等

• 舒血寧注射液:供治療缺血性心腦血管疾病

• 參麥注射液:供治療冠心病、病毒性心肌炎及心肺疾病

• 五褔心腦清軟膠囊:供預防及治療冠心病及腦動脈硬化症

• 中藥配方顆粒

• 藿香正氣軟膠囊:供預防及治療中暑、腹痛、嘔吐泄瀉及水土不服

• 小兒清肺化痰顆粒:供治療兒童呼吸道感染疾病

• 滑膜炎顆粒:供治療急、慢性滑膜炎及關節手術後治療

• 清開靈軟膠囊:供治療高燒、病毒性感冒及呼吸道感染

中期業績概要

截至二零一九年六月三十日止六個月,集團錄得下列經營業績:

• 營業額為人民幣1,368,280,000元,比去年同期上升4.8%;

• 毛利率為71.3%,而去年同期為71.2%;

• 期內溢利為人民幣287,656,000元,比去年同期上升11.9%;

• 每股盈利為人民幣36分,比去年同期上升16.1%;

• 宣派每股中期股息人民幣11分;

• 每股淨資產人民幣6.9元(相等於7.9港元);及

• 每股淨現金人民幣4.3元(相等於4.9港元)。

業務回顧 每股盈利上升16.1%

集團於二零一九首六個月期內業績先下降後回升。首先,去年冬天爆發的大規模流感令本集團的抗流感藥物包括清開靈注射液及清開靈軟膠囊等去年第一季度銷售額的對比基數相對較高。其次,因集團在今年第一季度開始調整零售藥店產品的管理模式和銷售政策,並同時減低渠道庫存,導致個別零售藥店產品銷售下降,同時滑膜炎顆粒基於戰略原因繼續減少生產和發貨。上述事項的影響令今年第一季度集團整體銷售產生負增長,但第二季度整體銷售增長已回歸正數。於二零一九年首六個月,集團銷售額上升4.8%,增幅主要來自軟膠囊產品和中藥配方顆粒。

二季度銷售上升15.3%

集團於今年第一季度銷售額呈負增長5.1%。佔較大原因是清開靈注射液的銷售量的對比基數相對較高,加上目前醫藥政策對中藥注射液的不明朗,第一季度注射液產品與去年同期相比下降21.4%。於第二季度期間,清開靈注射液和本集團其它主要注射液產品如舒血寧注射液和參麥注射液等銷售量均與去年同比和今年第一季度環比上升, 令今年第二季度整體注射劑產品銷售額同比增長9.6%。集團原被列入在2017版國家醫保目錄中的所有中藥注射液品種均被保留在最近發布的2019版內。集團正加大二級及以上醫院的學術推廣,力爭用於醫院的相關注射液產品增長能逐步恢復。

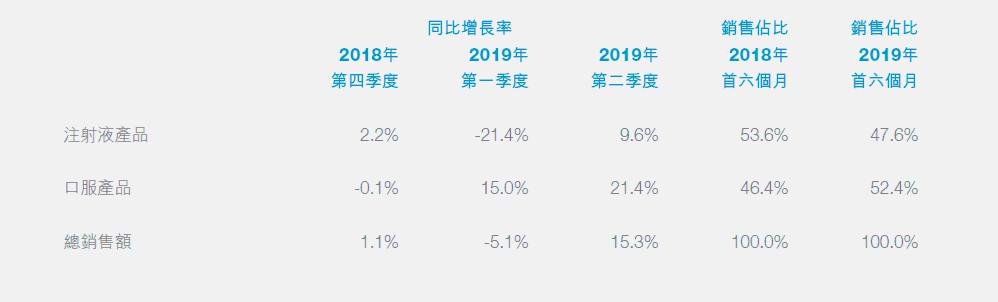

下表顯示了過去三個季度注射液產品和口服產品銷售額同比增長率, 及今年首六個月銷售額佔比:

今年首六個月注射液產品佔本集團總銷售額從去年同期的53.6%下降至47.6%。而口服產品今年上半年對經調整後毛利的貢獻根據內部估算亦從去年同期的60.8%上升至今年上半年的67.4%。軟膠囊產品整體銷售額上升7.5%,顆粒劑產品整體銷售額下降14.9%,主要是因為抗流感的顆粒劑產品銷售相比去年大規模流感爆發時較少,加上滑

膜炎顆粒基於戰略原因繼續減低生產和發貨所致。

2019新版國家醫保目錄

近日國家醫療保障局公佈了2019版國家醫保目錄,集團在產藥品的醫保變更如下:

1) 新增4個品種:舒筋通絡顆粒、滑膜炎膠囊、血塞通滴丸、小兒退熱口服液

2) 剔除1個品種:螺旋藻片(膠囊)

3) 本集團原被列入在2017版國家醫保目錄中的所有中藥注射液品種均被保留在2019版

4) 限制發生變更的品種共19個,重點有:

• 清開靈注射液限病種放寬

• 清開靈軟膠囊和藿香正氣軟膠囊調入甲類

• 清開靈軟膠囊取消僅限參保人員門診使用和定點藥店購藥時醫保基金方予支付等限制

新增的4個品種於期內銷售額共人民幣21,365,000元,剔除品種的螺旋藻片(膠囊)於期內銷售額是人民幣1,281,000元。

中藥配方顆粒繼續快速增量,正佈局其他省份准入

集團中藥配方顆粒繼續呈快速增長勢態,期內銷售額錄得84.3%增幅,目前已成為集團銷售收入最大的產品,

佔總銷售額的17.6%,為本集團近期業務增長的最大動力。根據現有數據顯示,本集團中藥配方顆粒的國內銷售額目前排名第六。

潛在重磅創新中藥

集團目前共有14項研究專案正在陸續進行藥學及臨床試驗。其中包括2種獨家創新藥物。

1. 塞絡通膠囊集團重點研發的創新組分中藥「塞絡通膠囊」現於澳洲和中國進行III期臨床試驗,預計分別於二零二一年及二零二二年完成。澳洲的III期臨床試驗重點針對治療血管性癡呆和阿爾茨海默病,而中國的III期臨床試驗則針對血管性癡呆的治療。

2. Q-B-Q-F濃縮丸

Q-B-Q-F濃縮丸重點針對治療兒童支原體肺炎,目前通過綠色通道正開始其III期臨床試驗,預計二零二一年完

成。

以運營數據解讀政策影響(風險提示)

集團了解投資者可能對某些醫藥政策和市場傳言所帶來的潛在影響有所顧慮。集團現為投資者提供二零一九首

六個月營運數據摘要,以便投資者對這些潛在政策影響進行分析,從而做出更好的決策。

1. 4+7帶量集中採購

• 該政策目前僅適用於十一個試點城市帶量集中採購已通過一次性評價的仿製化學藥

• 本集團經由集中採購出售已通過一次性評價的化學藥產品佔本集團整體銷售額0.0%

2. 國家醫保要求個別中藥注射液只能是在二級及以上醫療機構使用(並於指定的治療用途下)才能報銷

• 向非二級及以上公立醫院出售的中藥注射液產品約佔本集團總銷售額的35.2%

• 向非二級及以上公立醫院出售的的中藥注射液產品一般平均每支出廠價為人民幣1元至3元

3. 有傳言稱國家重點監控合理用藥目錄將包括多個中藥注射液

• 第一份國家重點監控合理用藥目錄於二零一九年七月一日發佈。集團的中藥注射液產品均未列入該清單

• 先前已有省份發佈徵求意見稿界定國家基本藥物目錄中的藥物不納入輔助藥物重點監控目錄

• 集團未被列入國家基本藥物目錄的中藥注射液產品佔本集團經調整後整體毛利的10.8%

• 集團原被列入在2017版國家醫保目錄中的所有中藥注射液品種均被保留在2019版

4. 西醫需要經過學習中醫藥專業知識並考核合格後才能開具中藥處方(註)

• 除一個省外,其它省份並無印發用以實施該政策的細則

• 本集團處方中藥(除中藥配方顆粒外)佔總銷售額的66.7%

註: 於二零一九年七月一日國家衛健委醫政醫管局發佈了「關於印發第一批國家重點監控合理用藥藥品目錄(化藥及生物製品)的通知」的部分內容

買入建議

注射劑產品銷售回穩, 中藥配方顆粒呈快速增長勢態,專注內部研發與保持外部合作,提升了神威藥業的競爭力。

近日股價回吐至8元以下,股息率約5%。

買入價HK$7.2, 目標價HK$9.35, 止蝕價HK$6.5。12月31日收市價HK$7.38。

*資料來源: 集團公告

如有查詢 CK LAU: 辦公室電話: 29437499 電郵: chikinlau@phillip.com.hk, Jan 2, 2020

註:本人劉智健為證監會持牌人士。截至本評論文章發表日止,本人及/或其有聯繫者並無持有全部提及之証券的所有相關財務權益。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。