作者

高級分析師

現任現為輝立証券持牌高級分析師,曾任職股票基金、家族辦公室及證券公司等,擁有多年的證券研究部門從業及投資經驗,並先後於香港最暢銷的財經媒體撰寫投資專欄。畢業於香港理工大學電子計算系。

Eric is currently a licensed research analyst at Phillip Securities. Prior to joining Phillip Securities, he has years of equity research and investment experiences in asset management company, family office and securities company. Meanwhile, he has written investment columns in Hong Kong`s best-selling financial media for years. He holds Bachelor of Arts in Computing from The Hong Kong Polytechnic University.

| 電話: | 22776516 | 電郵: | erichyli@phillip.com.hk | |

天立國際 (1773.HK) - 規範政策進一步清晰.綜合教育服務收益增長強勁

| 投資建議 | 增持 |

| 建議時股價 | $5.410 |

| 目標價 | $6.010 |

天立國際(01773)於2002年成立,乃中國西部地區綜合教育服務運營商,提供綜合教育管理及多元化服務。天立除了所在地四川省佈局外,其學校遍佈內蒙古、山東、河南、貴州、江西、浙江、雲南、甘肅、安徽、廣西、廣東、陝西、上海、重慶及湖北的36座城市。於2024年2月底,公司主要於50所學校向學生提供綜合教育服務;同期,自有學校所聘請的全職教師為2,060名(截至2022年8月底:1,654名)。於2023年秋季學期初,公司校網內的高中生入讀人數大幅增長43.8%至36,708人,其中高中新生入學人數為19,071名,較於2022年秋季學期初高中新生入學人數增加約41%。

綜合教育服務收益增長強勁

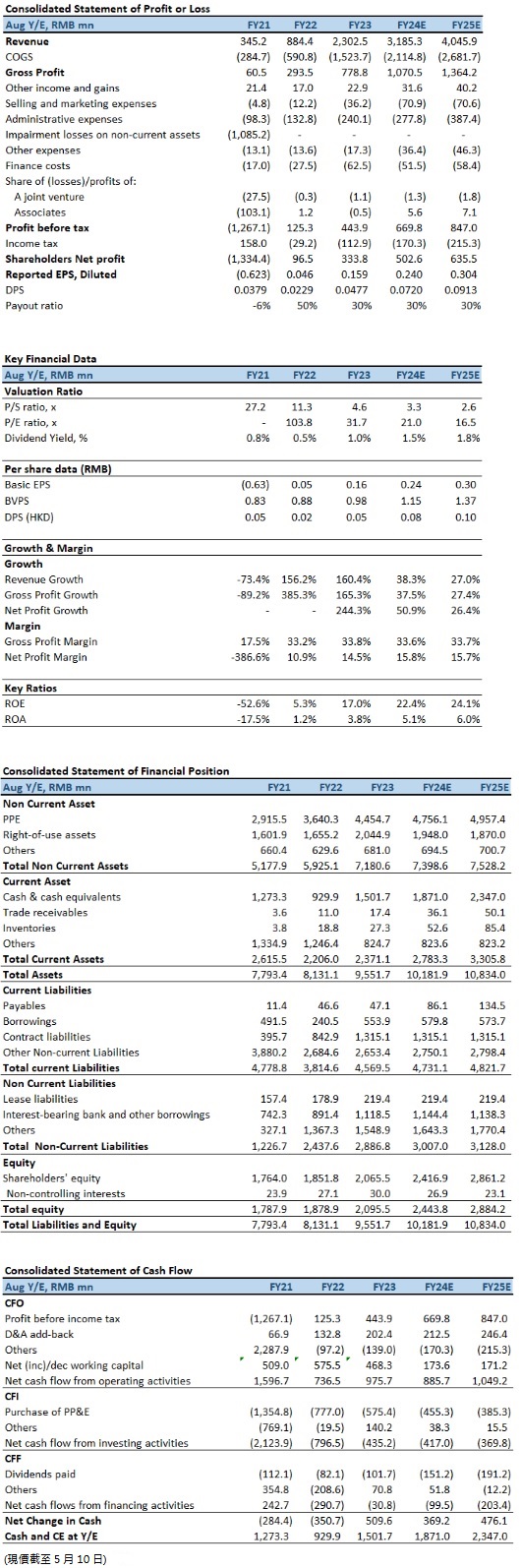

截至2023年8月底止年度(FY2023),天立國際的收益按年增加160.3%至23.03億元(人民幣.下同),主要受到綜合教育服務及產品銷售的收益增加所帶動;經調整年內溢利3.66億元,按年大增276.4%。期內,每股基本盈利15.90分,全年派息4.77分,派息比率30%。

期內,毛利約為7.79億元,按年增加165.3%,主要由於高中生入讀人數及公司所提供綜合素養服務及產品銷售的收入增加所致。毛利率約為33.8%,按年輕微增加0.6個百分點。

天立國際的銷售成本包括材料消耗、員工成本、折舊及攤銷、產品採購成本、教學活動成本、公用事業等。期內,銷售成本增加157.9%至15.24億元,主要由於2023年度收益大幅增長,導致與業務經營相關的成本均相應增加所致。

其中,材料消耗成本增加34.7%至3.41億元,主要由於運營餐廳的就餐人數增加。員工成本增加232.2%至3.97億元,主要由於高中生人數增加而聘請新教師,以及綜合素養服務、銷售業務等導致的人力成本增加。折舊及攤銷成本增加56.8%至1.84億元,主要由於2022年9月新開高中及完成額外四所高中分拆及併表導致折舊增加。產品採購成本增加911.9%至4.59億元,主要由於產品銷售收入大幅增長837.8%導致採購成本增加。教學活動成本增加223.6%至1.07億元,主要由於與遊學業務相關的教學服務成本增加所致,但這與其業務增長一致。公用事業成本小幅增加6.0%至1600萬元,一方面因為所服務的學生人數增長會增加成本,另一方面因為提倡綠色辦公,勤儉節約,將環保意識和綠色行動貫穿在學校日常管理工作中,提高運營效率。

按業務劃分,綜合教育服務收益增加253.8%至12.23億元,主要原因是:一、高中生入讀人數的增長;二、於報告年度內,自一體化學校再獨立出四所擁有獨立運營牌照的營利性高中,該等高中的財務業績被併入公司的綜合財務報表;三、公司為數萬名適齡人士提供綜合素養服務,包括但不限於國學、科技、體育及藝術等項目;及四、疫情結束迎來遊學業務的爆發式增長。產品銷售收入5.55億元,包括銷售學生用品(如通過線上校園商城向學生提供的校服、床上用品、日用品及文具)的收入約1.60億元;及通過整合渠道資源及物流體系供銷農副產品的收入約3.95億元。來自餐廳營運的收益增加12.3%至4.85億元,主要是由於公司所服務的學生人數增加。來自管理及特許經營費的收益減少17.7%至3900萬元,主要由於天立調整與供應商的合作模式,導致來自供應鏈管理服務的收益有所下降。

中期業績增長保持強勁

截至2024年2月底止六個月(1HFY2024),收入按年增加73.8%至16.45億元。其中,綜合教育服務的收益按年增加64.4%至8.51億元,主要原因包括高中生入讀人數的增長;疫情結束所以迎來遊學業務的顯著增長。產品銷售收益按年增加1.8倍至4.74億元;餐廳營運收益按年增加19.9%至2.94億元,主要是由於公司所服務的學生人數增加。管理及特許經營費的收益按年增加34.9%至2605.6萬元,主要是公司的託管學校網絡新增三所學校。期內,毛利率為35.4%,按年減少3.8個百分點;經調整溢利3.19億元,按年增加70.0%。

投資建議:

政府發佈《關於進一步減輕義務教育階段學生作業負擔和校外培訓負擔的意見》,目標是「有效減輕義務教育階段學生過重作業負擔和校外培訓負擔」,該政策被簡稱為「雙減」,結果教培行業一夜間進入冰河期,大量行業人員失業。不過,2024年2月教育部公佈《校外培訓管理條例》(徵求意見稿)(下稱《條例》),特別提及非教育性質校外培訓機構參與課後服務的指引,以及應對課後培訓的合理需要。《條例》同時提出鼓勵、支持少年宮、科技館等開展校外培訓,豐富課程設置、擴大招生數量。明確地方政府可以通過多種方式,引入非學科類校外培訓機構參與學校課後服務,多舉措滿足學生合理的多樣化教育需求。隨著政策進一步對校外訓練進行定義界定,產業規範政策進一步清晰,而天立教育亦以營利性高中為主的業務,包括如線上校園商城、後勤綜合服務、藝體升學指導、國際教育、出國留學諮詢及遊學等一系列其他增值服務等,料將有利天立的可持續發展。綜合考慮到以上的因素,我們預期公司2024至2025財年每股基本盈利(Basic EPS)預測為0.24及0.30元,目標價為6.01港元,對應2024財年的預測市盈率為23.3倍(與行業平均市盈率相若),評級為“增持”。

風險因素:

1)政策改變影響行業經營環境;2)行業競爭加劇;3)學生招生差於預期。

財務資料

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。