作者

分析師

本科畢業於新南威爾士大學會計金融系,碩士畢業於香港大學金融系。現為輝立証券持牌分析師,主要負責TMT及半導體板塊的研究,曾在證券公司和家族辦公室工作。

| 電話: | 22776515 | 電郵: | megantao@phillip.com.hk | |

美團 (3690.HK) - 競爭加劇,利潤端或將繼續承壓

| 投資建議 | 增持 |

| 建議時股價 | $100.500 |

| 目標價 | $118.300 |

公司簡介

美團是中國領先的生活服務電子商務平台,主要業務包括餐飲外賣、到店、酒店及旅遊、新業務等。核心本地商業包括餐飲外賣、美團閃購、到店酒旅等業務;新業務包括美團優選、美團買菜、網約車、共享單車、充電寶、餐飲管理系統等。

業績摘要

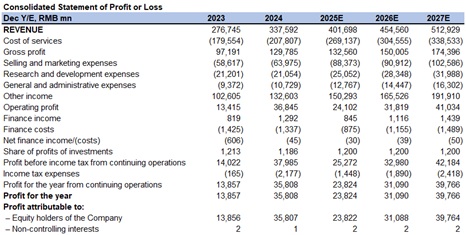

2025年第二季度,美團實現總營收918億元(人民幣,下同),同比增長11.7%,環比增長6.1%;盈利能力方面,經營利潤為2億元,同比下降98.0%,環比下降97.9%;經調整淨利潤15億元,同比下降89.0%,環比下降86.3%。分部收入方面,2Q25核心本地商業收入653億元,同比增長7.7%,經營利潤為37億元,同比下降75.6%,經營利潤率同比下降19.4個百分點至5.7%,主要由於外賣行業競爭激烈;新業務收入265億元,同比增長22.8%,經營虧損為19億元,同比上升43.1%,主要由於海外擴張程度加大,經營虧損率環比改善3.1個百分點至7.1%,主要由於運營效率提升。

費用方面,2Q25銷售成本為614億元,同比增長27.0%,占收入比由62.6%環比增長至66.9%,主要由於騎手補貼和即時零售業務擴張;銷售及行銷開支225億元,同比增長51.8%,占收入比由18.0%環比增長至24.5%,主要由於用戶激勵開支增加;研發開支63億元,同比增長17.2%,占收入比6.8%,環比穩定;一般及行政開支27億元,占收入比2.9%,環比穩定。

業績點評

餐飲外賣&閃購業務

外賣行業競爭日益激烈,進入四月後競爭對手京東外賣通過"百億補貼"實現訂單量迅速攀升,五月淘寶閃購加入補貼戰後競爭加劇,公司則以"神搶手"、"拼好飯"以及發放消費者端和商家端補貼等抓手應對競爭。受此帶動外賣市場單量整體擴容,我們預計美團外賣2Q25訂單量受競爭提振同比增速加快到10.0%,而2025Q2配送服務收入同比增長2.8%,增速慢於單量。同時,外賣AOV受補貼影響下滑幅度擴大,疊加單均補貼同比提升及社保制度完善提升成本,我們預計2025Q2外賣單均UE由正轉負。

展望下半年,競爭加劇持續推高單量,利潤端或將繼續承壓。進入三季度後,淘寶閃購啟動500億元補貼計畫並開啟"超級星期六"活動,公司迅速迎戰並跟進補貼,即時零售訂單量屢創新高,截至7月12日峰值訂單量達到1.5億單,其中神搶手單量超5000萬單,拼好飯單量超3500萬單。由於外賣和閃購競爭強度提升和競爭週期拉長,我們預計公司三、四季度外賣和閃購單量同比增速相比二季度均有望進一步提升,但同時利潤端或將繼續承壓。考慮到管理層指引核心本地商業部門將在三季度由盈轉虧,我們預計2025年公司外賣和閃購業務運營利潤率由正轉負。

新業務

公司重新洗牌生鮮業務,大幅縮減美團優選,全力押注小象超市,計畫覆蓋所有一二線城市。海外業務方面,Keeta進軍卡塔爾,制定十年1000億美元GMV目標,不急於求成但看好長期增長潛力。根據管理層,由於業務調整帶來的重組成本,以及海外業務Keeta在中東的擴張,預計第三季度新業務的虧損將擴大至23-24億元。

投資建議

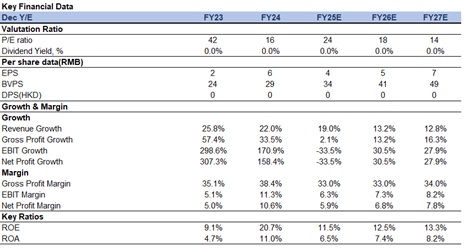

公司財務資源與阿裡相比更為有限,使得公司在持久的燒錢大戰中可能處於不利地位,並面臨市場份額流失的風險。但考慮到2026到2027期間的盈利修復潛力,我們調整公司2025-2027年營業收入預測分別為4017/4546/5129億元,歸母淨利潤分別為238/311/398億元,對應EPS為4/5/7元;根據SOTP估值法,我們測算2025年美團合計目標市值6647億元,下調目標價至118.3港元,當前股價對應2025-2027年PE為24x/18x/14x,我們下調評級為"增持"。公司分部價值包括以下部分:

1)核心本地商業5268億元,採用8%的加權平均資本成本和5%的永續年金增長率;

2)新業務818億元,採用0.8倍的2025年P/S;

3)淨現金561億元。

風險因素

1)新業務不及預期;

2)外賣行業競爭加劇;

3)消費需求復蘇弱於預期。

財務資料

(現價截至9月3日 2025)

匯率:人民幣/港幣=1.09

Source: PSHK Est.

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。