中國人壽 (2628.HK) - 2014年1季度投資收入增速低於預期

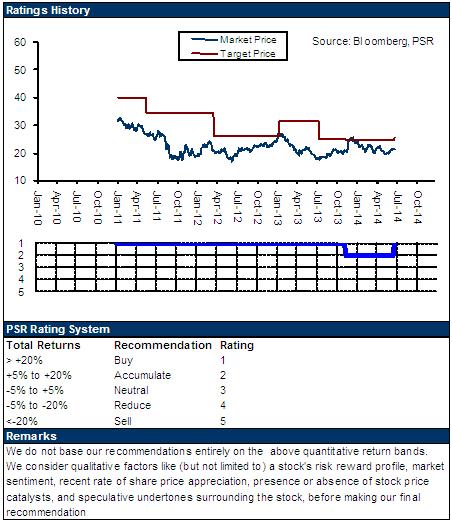

| 投資建議 | 買入 |

| 建議時股價 | $21.500 |

| 目標價 | $25.600 |

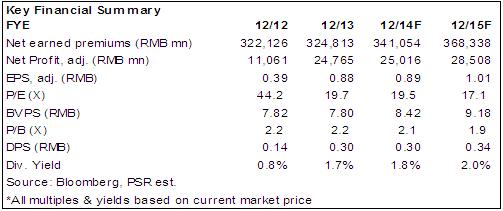

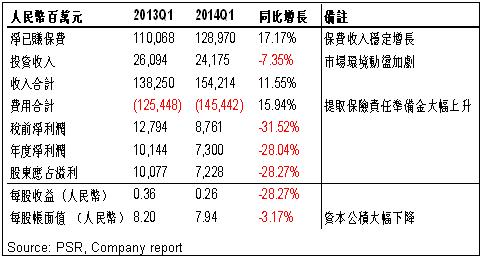

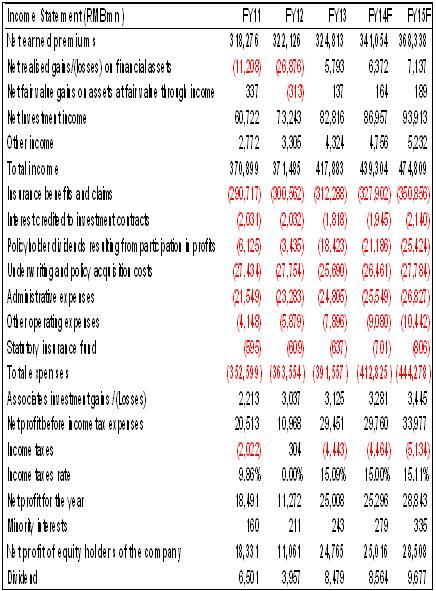

-2014年第1季度末,中國人壽的股東應占溢利約達人民幣72.28億元,同比大幅下降28.27%,折合每股收益人民幣0.26元,盈利表現低於我們此前預期;

-總資產保持穩定增長,期內較2013年末上升3.9%至人民幣2.02萬億元,每股淨資產達人民幣7.94元,較2013年末上升1.8%;

-作為中國最大的機構投資者之一,中國人壽正努力提高其資產管理的效率,近期已經公佈首批對外委託的15名資產管理人名單,委託的資產規模約為人民幣200億元,未來幾年其規模將預計上升至人民幣1,000億元。委託資產的投資範圍包括股票、債券、基金等;

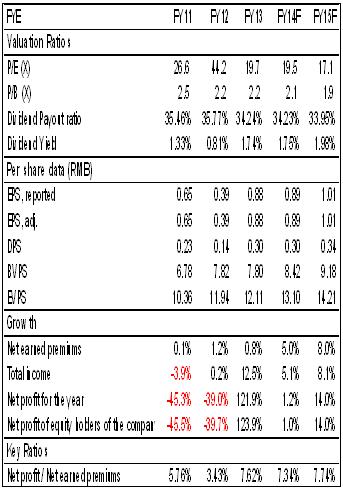

-上調其目標價至25.60港元,較最新收盤價高出於約19.2%,相當於2015年每股收益的20.4倍及每股淨資產的2.2倍,估值合理。給予中國人壽“買入”評級。

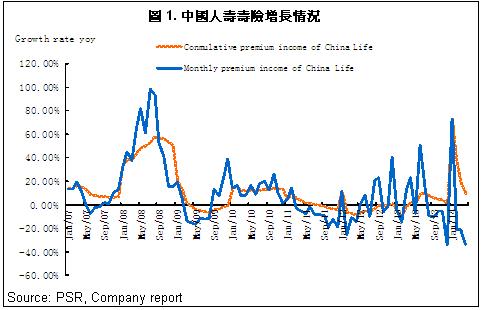

中國人壽的保費收入仍保持穩定增長,截止今年1季度末,其毛承保保費收入約達人民幣1,321.78億元,同比增長18.11%,淨承保保費收入同比增長17.17%至人民幣1,289.70億元。我們預計2014年隨著良好的市場環境,全年集團的保費收入增速將明顯高於2013年。2013年末中國人壽的淨已賺保費的增速約為0.83%。根據中國保監會最新的統計資料顯示,截止2014年4月末,中國人壽的壽險累計保費收入同比增長9.02%至人民幣1478.3億元。

雖然整體市場環境在2013年有所好轉,但今年1季度略有回落,滬深300指數下降了約8%,因此中國人壽的投資收益出現下滑,並拖累了集團的盈利表現。截止3月末,集團的投資資產總額約達人民幣1.92萬億元,較2013年末增長3.6%,其中85%為固定收益類資產,基金股票類資產約為7.5%左右。淨投資收益率為4.73%,總投資收益率為5.06%。

我們的看法

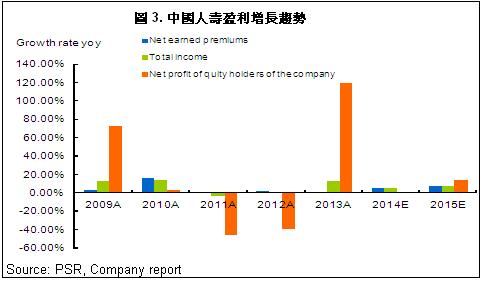

中國人壽的經營表現略低於我們此前預期,這主要是受投資收入的下降影響。雖然1季度投資收益同比下降,但我們預計2014年下半年市場環境將有所好轉,尤其是如果“滬港通”在下半年順利實行的話,市場流動性將明顯上升,市場投資機會也將增加,因此中國人壽的投資收益增速仍將維持在較穩定水準,不過較2013年的增速將有所回落,大概全年保持在5%左右的增速。考慮到高基數影響,2014年全年集團的淨利潤預計將約達人民幣250億元,同比略微增長1%左右,折合每股收益人民幣0.89元。

投資建議

鑒於中國人壽未來穩定的盈利預期,雖然今年1季度末的盈利出現倒退,我們仍上調其目標價至25.60港元,較最新收盤價高出於約19.2%,相當於2015年每股收益的20.4倍及每股淨資產的2.2倍,估值合理。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。