濱海投資 (2886.HK) - 盈利能力及現金流狀況有望回暖、提升派息水平增強股東回報率

| 投資建議 | 中性 |

| 建議時股價 | $1.100 |

| 目標價 | $1.050 |

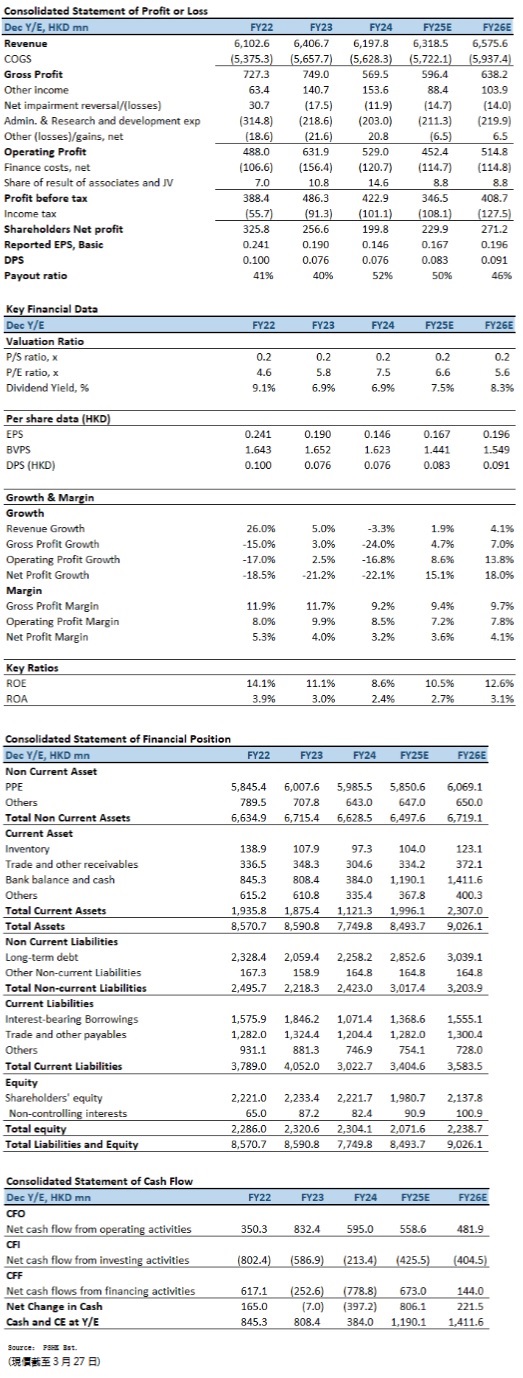

濱海投資(02886.HK)公佈截至2024年12月底止財政年度之業績,受到房地產業持續低迷、北方暖冬及人民幣貶值等宏觀因素影響,整體財務表現承壓。全年主營業務收入年減3%至61.98億(港元.下同),淨利減少21%至2.09億,股東應佔淨利下滑 22% 至 2.00 億元。每股基本盈利14.6仙,派息維持穩定,每股 0.076元,並計劃在未來三年內逐步提升每股派息額不少於 10%。

收入與盈利能力分析

濱海投資2024財年收入錄得3%下降,主要受房地產市場低迷影響,導致工程施工及天然氣管道安裝服務收入大幅下滑35%至3.27億元,而管道天然氣銷售收入基本持平,錄得 58.03 億元,僅微跌 0.8%。天然氣管輸服務則表現亮眼,收入同比增長32%至0.68億元,主要由於電廠客戶用氣需求增加。

毛利方面,全年毛利下降24%至5.69億元(2023年:7.49億元),毛利率由11.7% 下降至9.2%,主要由於低毛利率的管道天然氣銷售業務占比上升,以及工程施工及天然氣管道安裝服務業務收入下降導致業務組合變化。此外,公司通過優化採購策略,成功降低採購成本,並推動終端市場順價,推動下半年城鎮燃氣毛差提升0.17元,從 1H24的0.41元上升至2H24 的0.58元。此外,增值業務毛利穩定增長,全年錄得 5467萬元,同比增長10%,該業務已連續四年保持42%的複合增長率,展現出良好的盈利能力。融資成本方面,2024 年綜合融資成本下降20個基點至5.3%,並通過優化債務結構降低美元融資占比,由26%降至20%。公司進一步優化貸款期限結構,1年以內借款佔比由47%降至32%,而5年以上長期借款占比則由6%提高至16%,有效降低短期流動性風險。

分部業務表現

分部業務表現方面,管道天然氣銷售業務實現銷售量17.14億立方米,同比增長 6.5%,但受北方暖冬影響,採暖季銷氣量未達預期,全年銷售收入基本持平,錄得58.03億元(2023年:58.50億元)。工商戶用氣佔比由80%上升至81%,民用戶佔比由20%降至19%,反映出市場終端結構的變化。

管輸氣量錄得8.01億立方米,同比增長32%,超越年初目標,主要由於電廠客戶發電任務增加,以及公司利用資源池優勢為多個電廠客戶靈活調整氣量。該業務收入增長32%至0.68億元(2023年:0.52億元),並預計未來仍將維持穩定增長。

工程施工及天然氣管道安裝服務業務全年收入大幅下降35%至3.27億元(2023年:5.05億元),受房地產市場疲弱影響,新增項目減少。然而,公司仍實現累計用戶數的穩健增長,截至2024年底,總用戶數達244萬戶,較2023年增長約3%,其中工商戶增長 9%。

公司持續深耕增值服務市場,全年毛利增長10%至5467 萬元,綜合毛利率達 73%。其中,燃氣具銷售毛利率由43%提升至49%,主要受益于自主品牌「泰悅佳」的推出。此外,公司計畫上線電商平臺及智慧安防業務,以拓展 B 端及 C 端市場,進一步提升盈利能力。

財務狀況

截至 2024 年 12 月底止,公司流動資產為11.21億元(2023年:18.75億元),流動負債則為30.23億元(2023年:40.52億元),流動比率為0.37,短期償債壓力仍然較大。然而,公司通過優化債務結構,使資產負債率由73% 降至70%,並成功降低外幣貸款佔比,減少匯兌損失風險。此外,公司持續爭取政府超長期特別國債資金支持,2024年獲批8678萬元,到賬3936萬元,並計畫在2025年進一步申報項目10.5億,以支持燃氣管網安全改造及城鎮更新項目。

投資建議:

展望2025年,公司計畫實現總銷氣量27億立方米,同比增長9%。其中,管道天然氣銷售目標為19億立方米,同比增長9%,而管輸氣量預計保持穩定。城鎮燃氣毛差預計提升至0.52元。在資本管理方面,公司計畫進一步壓降融資成本2000萬人民幣,並維持資本開支5億元,以支持業務擴張。同時,公司計畫逐步提升派息水平,2025至2027年間每年提高每股派息額不少於10%,預計2027年每股派息額將達10仙。此外,公司計畫進一步優化氣源採購策略,減少供應鏈波動風險,並通過建立資源池實現上游直采及終端市場拓展。2025 年,公司將繼續深化與三桶油、北京燃氣、新天綠色能源等供應商的合作,並計畫通過優化採購結構降低綜合採購成本。儘管 2024 財年公司盈利能力受到短期市場因素影響,但在優化採購策略、債務結構調整及終端市場拓展的推動下,濱海投資的盈利能力及現金流狀況有望在 2025 年回暖。此外,公司逐步提升派息水平,將增強股東回報率。因此,我們預期公司2025至2026年EPS預測為0.167及0.196元,目標價為1.05元,對應2025的預測市盈率為6.3倍(與過去五年平均市盈率相若),評級為“中性”。

風險因素:

1)天然氣採購成本上漲高於預期;2)人民幣大幅波動;3)經濟復甦動力放緩。

財務資料

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。