中芯國際 (981.HK) - 3Q24業績整體優於前期指引,產品結構進一步優化

| 投資建議 | 中性 |

| 建議時股價 | $44.700 |

| 目標價 | $44.800 |

公司簡介

中芯國際是世界領先的積體電路晶圓代工企業之一,也是中國大陸積體電路製造業領導者,擁有領先的工藝製造能力、產能優勢、服務配套,向全球客戶提供8英寸和12英寸晶圓代工與技術服務。中芯國際總部位於中國上海,擁有全球化的製造和服務基地,在上海、北京、天津、深圳建有多座8英寸和12英寸晶圓廠。

3Q24業績整體優於前期指引

公司三季度收入環比上升 14%至22 億美元,首次站上單季 20 億美元臺階,創歷史新高,主要由於12 英寸產能釋放促進產品結構進一步優化,同時伴隨本土化需求加速提升,平均銷售單價上升。公司整體產能利用率提升至90.4%,環比增長5.2%,有效攤薄單位折舊成本。毛利率提升至20.5%,環比增長6.6個百分點。公司三季度淨利潤達1.49 億美元,同比增長58.3%,環比下降9.6%。分應用領域來看,管理層表示智慧手機、電腦與平板、消費電子、互聯與可穿戴、工業與汽車占比分別為25.0%、16.0%、43.0%、8.0%和8.0%。消費類市場的需求逐步恢復,消費產品功能升級落地,出口保有良好需求。分客戶地區來看,公司部分海外客戶三季度收入占比環比下降6.0%,主要由於二季度進行了一定程度的拉貨,中國區營收環比增長6.0%,主要由於中國客戶在本土化需求加速及出口需求整體良好的情況下,逐步進入中高端產品市場。

4Q24業績展望

公司指引四季度收入環比持平到增長2%,毛利率介於18%至20%之間。考慮到四季度是傳統淡季,預計四季度整體產能利用率和出貨有所下降。管理層表示通過產品組合優化來提升平均銷售單價,從而保障四季度收入不受影響,使得環比持平到略有增長,毛利率也相對平穩。公司預計四季度將再釋放約3萬片12英寸月產能,但新增產能驗證需要時間。

智慧手機和消費電子政策利好推動產能快速修復

根據Canalys資料,2024年第四季度全球智慧手機出貨量達3.3億台,按年增3.0%。受供需兩端恢復的推動,Canalys預計2024年全球智慧手機出貨量將復蘇3.0%至12億台。受到智慧手機終端銷量的增長和手機廠商補貨意願的上升的影響,存儲晶片與記憶晶片單價可能上行。同時,國家一系列促進智慧手機消費政策出臺。2025年1月,國家發展改革表示將實施手機等數碼產品購新補貼,對個人消費者購買手機、平板、智慧手錶手環等3類數碼產品給予補貼。消費電子方面,2024年3月,國務院下發促進消費品以舊換新的《推動大規模設備更新和消費品以舊換新行動方案》,對購買綠色智慧家電給予補貼。

2025年1月,發改委和財政部公布,將實施手機等數碼產品購新補貼,手機舊換新每件補貼不超過500元﹐家電新增4類至12類,每件補貼上限2000元。因此,我們預計晶圓出貨量進一步提升。

2025年行業有望進入資本開支轉化為有效產能的收穫期

近期行業內半導體設備支出出現前置,主要由於根據國際半導體產業協會(SEMI)資料顯示,2023年全球共計實現1063億美元的半導體製造設備銷售額,中國大陸占比達34.4%。SEMI預測,2024年中國半導體設備採購額預計將突破400億美元。然而,隨著2025年需求恢復正常,中國半導體設備市場需求將出現衰退。根據荷蘭半導體設備大廠阿斯麥(ASML)的2024年第三季財報顯示,該季度中國大陸依然是ASML的第一大市場,淨系統銷售額占比達47%。但根據ASML管理層預計,2025年中國市場的銷售金額或回歸到 20%左右的正常水準。考慮到公司在2022和2023年兩次上調資本開支計畫,並且管理層預計2024年資本開支與2023年保持穩定,我們認為2025年公司的資本開支增幅較小,並轉化為有效產能。管理層表示在目前產能過剩的情況下,訂單都有相應的客戶綁定,預計2025年行業產能增幅較小。

投資建議

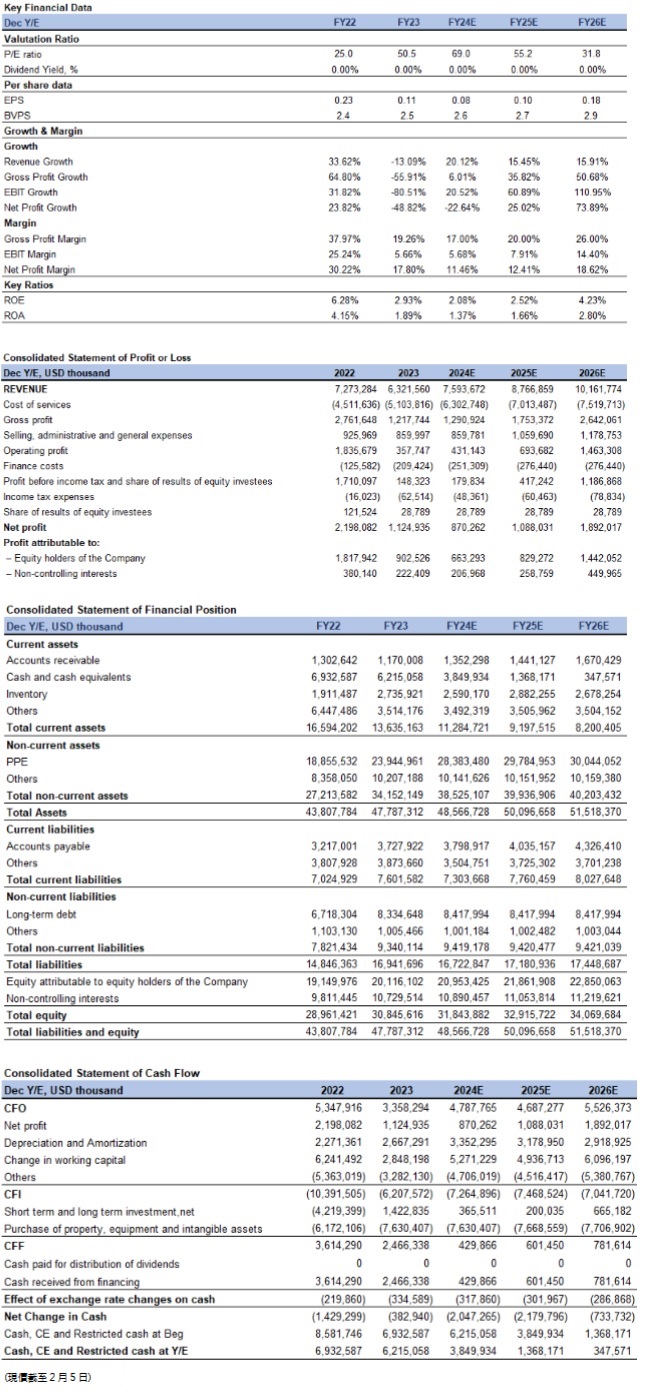

考慮到消費電子終端需求回升,管理層預計將推動產品組合的優化,促進營收增長。我們預計公司24-26年營業收入分別為76/88/102億美元,預計歸母淨利潤分別為663/829/1442百萬美元,對應稀釋EPS為0.08/0.10/0.18美元。整體而言,公司屬於晶圓代工環節龍頭企業,我們認為公司的合理估值略高於一個標準差的歷史平均NTM市淨率,為2.1倍2025年PB,對應每股目標價44.8港元,首次給予“中性”評級。

匯率: 港幣/美元=7.79

風險因素

1)美國出口管制收緊;2)半導體下游需求復蘇速度較慢;3)ASP漲幅弱於預期。

財務資料

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。