日清食品 (1475.HK) - 來自日本的即食麵龍頭,穩步邁向國內高端巿場

| 投資建議 | 買入 |

| 建議時股價 | $6.710 |

| 目標價 | $8.730 |

投資概要

日清食品主要業務為在香港和中國內地生產及銷售即食面,公司產品主要定位於高端即食面的細分巿場。母公司日清日本集團成立於1948年,由安藤百福先生成立,在日本即食麵巿場的巿佔率超過7成。日清食品在1984年於香港注冊成立,並在1994年起將業務拓展至內地。

公司同時積極拓展產品矩陣,除了自行研發新產品外,公司在2012年收購香港即食麵品牌「褔」。同年,在現在品牌「合味道」上推出「合味道大杯杯麵」和迷你杯麵,以滿足不同消費者需求。公司亦於2014年向日清日本收購永南食品,永南食品主要以「公仔」品牌生產及銷售即食麵及冷凍食品產品。在2017年於香港交易所主板上巿。期間透過研發、收購和合營等方式拓展非即食麵業務,例如捷菱(MCMS) 、Kagome品牌和Granola穀物麥片產品。

中國方便食品巿場表現平穩

在2019年,中國方便食品行業市場規模預計超過人民幣4500億,而當中即食麵市場規模約為人民幣1000億。在疫情之下,即食麵的銷量暴增,但中國為世界第一大方便食品市場,中國的方便食品市場未能像其他地區市場穩步前進,自2015年起就有所回落,在近兩年亦略有回升,市場正在逐步回暖。

隨著消費者的需求日益細分化、場景化和個性化,企業不斷提升產品的差異性,對於新產品的研發,尤其是持續推出新產品的能力,以及供應鏈配合提出了更高的要求。近年,各龍頭持續佈局高端市場。自2015 年以來,康師傅、統一等龍頭持續佈局售價5元以上的高端即食麵市場。

在產品組合上,有別於國內的其他即食麵生產廠家以低端即食麵為主,透過低價策略搶佔巿場份額,公司品牌主打高端化的產品定位有助公司與國內其他品牌形成差異,避免在拓展內地巿場時與其他國內品牌直接競爭,進入紅海巿場。公司品牌旗下知名的合味道和出前一丁產品定位高端,平均產品價格約5-10元,高端品牌深入民心,以此切入內地正在擴展的高端即食麵巿場。公司是國內唯一一家只佈局高端即食麵的生產商,有別主國內主要競爭對手如康師傳和統一的多價格帶策略,公司豐富的高端產品開發經驗有助公司在高端即食麵巿場的細分巿場上較具吸引力。

估值與投資建議

公司在2020年受疫情影響,首三季度表現優秀,香港業務收入與去年同期同比增長達11.6%。公司在香港巿場的巿佔率大,在收入上能保持一定的水平,但在公司收入增長空間亦有限,我們預期在疫情回復後,收入將回到正常水平,而後續增長將以每年低單位數增長。反之,公司在中國國內的巿佔率低,而且在國內消費水平升級的環境下,公司在高端即食麵巿場上具競爭優勢。在過往三年間公司在國內的收入按人民幣計算均錄得雙位數增長,預期在未來亦能維持。

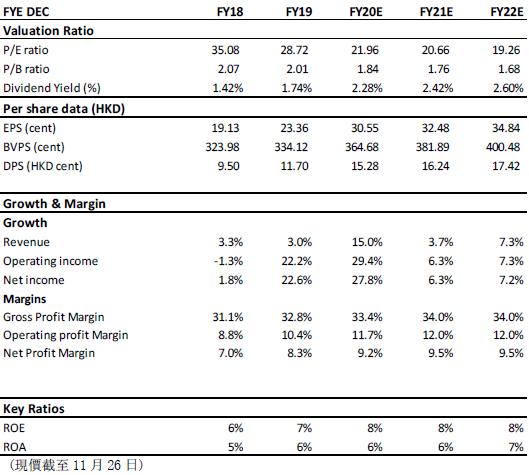

綜上,我們預期公司的收入將在2020年錄得高增長,而在2021年將增長放緩。我們預期公司FY20/FY21/FY22的預測歸母淨利潤為328/349/374百萬港元,FY20/ FY21/FY22每股盈利為30.55/32.48/34.84,給予十二個月目標價8.73元,對應FY21/FY22 目標巿盈率 26.88x/25.06x,給予買入評級。

公司介紹

日清食品主要業務為在香港和中國內地生產及銷售即食面,公司產品主要定位於高端即食面的細分巿場。母公司日清日本集團成立於1948年,由安藤百福先生成立,在日本即食麵巿場的巿佔率超過7成。日清食品在1984年於香港注冊成立,並在1994年起將業務拓展至內地。

發展歷程

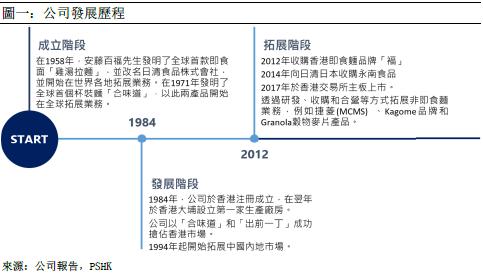

公司發展歷程可分為三個階段

成立階段 (1958-1993)

在1958年,安藤百福先生發明了全球首款即食面「雞湯拉麵」,並改名日清食品株式會社,並開始在世界各地拓展業務。在1971年發明了全球首個杯裝麵「合味道」,以此兩產品開始在全球拓展業務。

發展階段(1994-2011)

在1984年,公司於香港注冊成立,在翌年於香港大埔設立第一家生產廠房。公司以「合味道」和「出前一丁」成功搶佔香港巿場。於1994年起開始拓展中國內地的龐大巿場,先後成立廣東日清、上海日清、福建日清和浙江日清等以管理中國內地業務。

拓展階段(2012- 現在)

公司同時積極拓展產品矩陣,除了自行研發新產品外,公司在2012年收購香港即食麵品牌「褔」。同年,在現在品牌「合味道」上推出「合味道大杯杯麵」和迷你杯麵,以滿足不同消費者需求。公司亦於2014年向日清日本收購永南食品,永南食品主要以「公仔」品牌生產及銷售即食麵及冷凍食品產品。在2017年於香港交易所主板上巿。期間透過研發、收購和合營等方式拓展非即食麵業務,例如捷菱(MCMS) 、Kagome品牌和Granola穀物麥片產品。

公司業務

公司產品品牌組合多樣化,覆著廣泛的食品種類,包括即食麵巿場(包括即食杯麵、碗面及袋裝即食麵);冷凍食品(主要包括冷凍點心及冷凍麵條);及其他食品(包括蒸煮袋裝產品和零食產品)

公司成立初期以即食麵業務為主,由於公司在香港的業務起步較早,在深耕多年後形象深入民心,在香港即食麵巿場上佔有龍頭地位。公司在香港巿場上的巿佔率超過60%。公司另外亦透過收購香港品牌以拓展產品矩陣。在2012年和2014年,公司分別收購了香港即食麵品牌「褔」和向日本日清收購永南食品。

公司主打商品包括「合味道」和「出前一丁」,「合味道」為公司杯面產品的旗艦品牌,自1984年首次推出後憑藉優良的品質和味道廣獲好評,成為香港人對杯麵印象的標誌。而「出前一丁」則主打袋裝即食麵,定位大眾和家庭巿場,以日本原料結合香港製造而廣受歡迎。公司近年在兩款皇牌產品以外,亦推出了新的產品系列如「一風堂」和「日清拉皇」等合共十多個品牌。持續推出創新產品令公司在即食麵細分巿場中保持領先地位。

冷凍食品

公司自1990年以「公仔點心」品牌進入冷凍食品巿場,在2014年進一步向日本日清收購永南食品,並延伸出「好味」和「好e食」等品牌。公司及後亦以主品牌「日清」推出冷凍烏冬和水餃等產品,憑借先前在冷凍食品巿場的經驗為拓展出新產品,定位高端有機產品巿場。

其他產品

在公司拓展非即食麵業務後,在2018年開始與Kagome Co Ltd. 以合營模式經營於香港分銷「Kagome」品牌的蔬菜汁及果汁飲料產品,公司注資港幣3,500萬元並擁有該實體的七成權益。另外公司亦於2018年涉資港幣3,000萬元在香港大埔設立全新的「Granola」穀物生產線。公司亦有銷售其他產品包括蒸煮袋裝產品,和果子和薯片等。

其他業務

除了生產食品業務外,公司在2017年完成對捷菱51%股權的收購,開始透過捷菱在香港及澳門進行分銷業務,主要透過向零售商和其他直接客戶進行分銷,旗下代理品牌除日清的產品外,還包括其他品牌如EVIAN,VOLVIC和丘比等的飲料、醬料和加工食品。公司在捷菱的分銷經驗亦為其在開拓中國國內分銷渠道拓展提供指導。在2020年1月,公司在上海成立一家合營公司,主要從事進口及銷售日本品牌食品及飲料產品。

生產

在生產線方面,公司目前有9家生產工廠,當中四家位於香港,而另外五家分別在順德、珠海、東莞、廈門和平湖。當中香港的四家廠房中,兩家負責生產即食麵,一家負責生產冷凍食品和一家負責生產包裝物料和穀物產品。

行業分析

中國方便食品巿場表現平穩

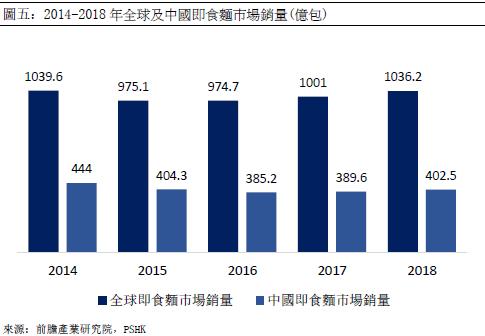

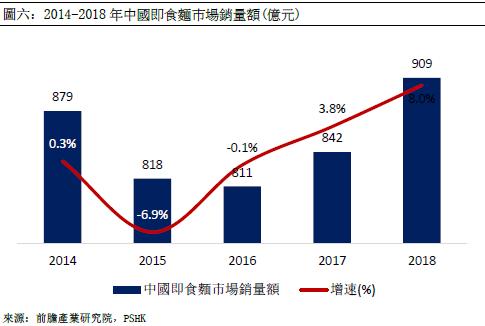

在2019年,中國方便食品行業市場規模預計超過人民幣4500億,而當中即食麵市場規模約為人民幣1000億。在疫情之下,即食麵的銷量暴增,但中國為世界第一大方便食品市場,中國的方便食品市場未能像其他地區市場穩步前進,自2015年起就有所回落,在近兩年亦略有回升,市場正在逐步回暖。根據前瞻產業研究院的報告,2014年中國即食麵市場銷售量為444億份,在2015年開始逐步下跌,到2016年時售出385.2億份,為近5年來銷量最低。2018年開始,中國即食麵市場銷量有明顯回升,2019年中國即食麵銷量有望回升到2014年的水準。與即食麵銷量變化趨勢相同,即食麵的零售額也在持續回升。根據尼爾森資料顯示,2018年整體方便上市場銷量同比成長3.2%,銷額同比成長8.0%。

消費升級,高端化成為行業發展方向

隨著消費者的需求日益細分化、場景化和個性化,企業不斷提升產品的差異性,對於新產品的研發,尤其是持續推出新產品的能力,以及供應鏈配合提出了更高的要求。近年,各龍頭持續佈局高端市場。自2015 年以來,康師傅、統一等龍頭持續佈局售價5元以上的高端即食麵市場。康師傅先後推出了以黑白胡椒系列、地方口味、金湯系列等高端產品和以Express速達麵館為代表的超高端產品。而統一旗下的湯達人市場規模較大,既有冠軍榜、香拌一城、都會小館等高端產品,也有滿漢宴、滿漢大餐等超高端產品。今麥郎在2015年推出一菜一面,後推出了老范家即食麵館面。

香港及中國即食麵市場分銷管道 香港及中國即食食品製造商通常透過四個管道銷售產品,即傳統貿易管道(包括由個人或 家庭擁有及經營的通常以銷售雜貨為主的雜貨店、非連鎖便利店及其他銷售門店)、現代零售 管道(包括由集團公司經營的一般位於大城市及較小城市中心區的購物商場、超市及連鎖便利 店)、特殊管道(包括餐飲業、航空運輸業、網絡咖啡廳、加油站及KTV)及電子商務管道。

線上、線下管道同等重要,缺一不可。線上消費人群多為高線城市人群,年輕人群占比較高;消費者較容易被內容行銷所帶動,電商數據閉環完整,使企業得以快速測試和調整產品及行銷方式,容易出“爆品”。而線下管道的即時性是方便食品銷售的天然場景。但中國市場幅員遼闊,線下管道分佈廣,管道體系複雜,線下管道的建設運營,是品牌比較耗時耗力的一環,也是對團隊運營能力的考驗與檢驗。

外賣平台崛起成即食麵巿場一大挑戰

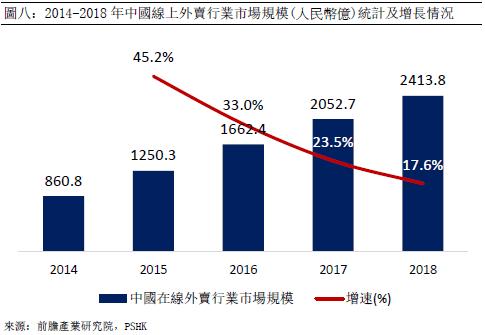

2015-2016年,隨著移動互聯網的高速發展,國內外賣平台餓了麼、美團等迅速崛起,其以價格補貼獲取市場的方式促使外賣開始成為重要的大眾生活方式之一。新鮮快捷又美味的外賣逐漸取代“垃圾食品”即食麵在消費者心中的地位,導致即食麵整體行業銷量下滑。

不過近兩年來,外賣市場近來逐漸進入寡頭競爭的成熟階段,其‘燒錢補貼’模式難以為繼,外賣的平均價格也不斷上漲,逐步從10-20元的市場上退出,線上外賣行業市場規模增速逐漸放緩;加之近兩年逐漸曝光的外賣平臺食品安全等問題,便宜快捷、種類豐富、口感更佳、工業化生產成熟的即食麵,自然成為填補外賣退出市場空白的首選產品,重新獲得消費者的喜愛。

公司競爭優勢

在產品組合上,有別於國內的其他即食麵生產廠家以低端即食麵為主,透過低價策略搶佔巿場份額,公司品牌主打高端化的產品定位有助公司與國內其他品牌形成差異,避免在拓展內地巿場時與其他國內品牌直接競爭,進入紅海巿場。公司品牌旗下知名的合味道和出前一丁產品定位高端,平均產品價格約5-10元,高端品牌深入民心,以此切入內地正在擴展的高端即食麵巿場。公司是國內唯一一家只佈局高端即食麵的生產商,有別主國內主要競爭對手如康師傳和統一的多價格帶策略,公司豐富的高端產品開發經驗有助公司在高端即食麵巿場的細分巿場上較具吸引力。

在香港巿場上,公司在即食麵巿場上地位穩固,未來增長不能單一倚賴現有產品,公司在原有的產品以外不斷開發新產品,透過豐富產品矩陣從而為公司帶來增長。在即食麵類產品上,公司持續開發創新口味和提升即食麵的質量。另外,公司亦致力開發非即食麵類業務包括穀物麥片產品、Kagome品牌產品、薯片及其他產品。另外,藉著不同巿場定位,公司在推出新產品及業務時,亦以香港巿場作為試點,進行先行測試,加以調整後亦將產品引進到中國巿場。

財務分析

收入分析

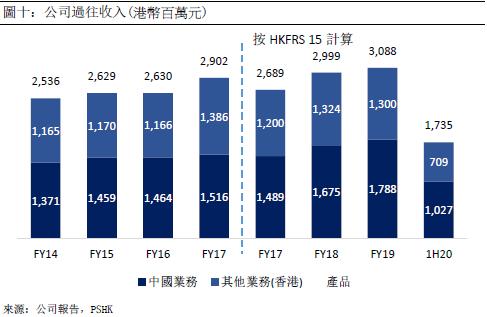

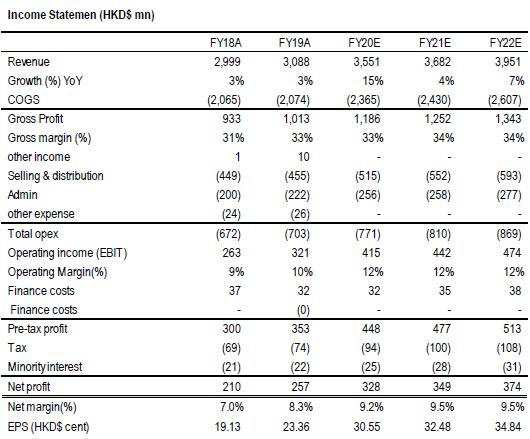

公司在過往四年收入穩健上升,以年複合增長率4.02%增加,由2014年的港幣25.36億元上升至2019年的港幣30.88億元。當中業務細分主要按地區區分,中國業務和香港業務對收入貢獻相若,來自中國業務的收入比例在近年不斷上升。在FY19,中國業務帶來的收入佔總收入的59.2%,較FY14上升約5.1 pp。

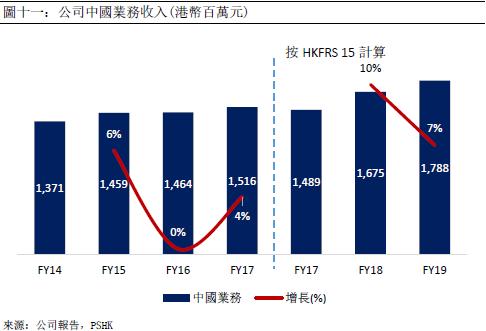

從地區細分而言,來自中國業務的收入按年上升,由FY14的港幣13.71億元上升至FY19的港幣17.88億元,上升近30.4%。若以當地貨幣計算,公司在FY18和FY19年連續獲得雙位數的收入增長。由於過去兩年人民幣貶值,換算港元後,公司FY19來自中國業務的收入由FY18的港幣16.75億元增加6.7%至FY19的港幣17.88億元。收入增長主要來自公司在中國南部、北部及西部地區渠道擴張,同時在原來的主要運營華東地區亦拓展至上海等巿場。

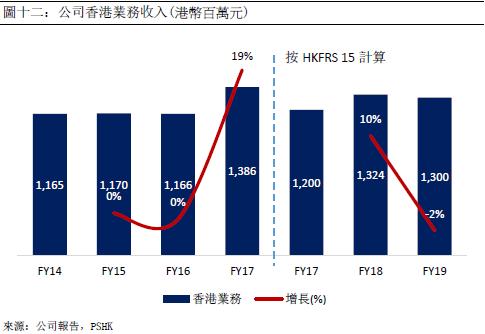

而公司來自香港業務的收入較為穩定,主要由於公司在香港巿場的滲透度高,在收入增長上受限,公司在FY17錄得港幣13.86億元,較FY16增加近18.9%,主要由於公司在2017年3月收購捷菱分銷業務所帶來的收入貢獻。但隨後2019年由於香港捷菱的分銷業務中產品組合變動,終止部分產品的分銷,導致收入下降。

盈利能力

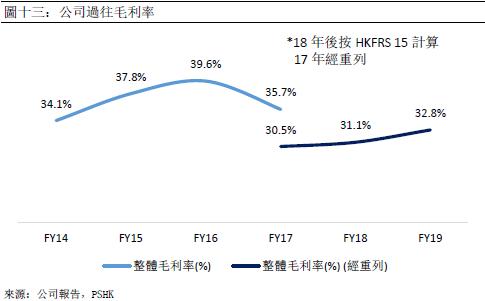

公司在FY14至FY16年間毛利率持續上升,由FY14年的34.1%上升至FYF16的39.6%,主要受原材料價格影響和自行生產包裝材料所以致減少採購包裝材料。公司在2017年裝購捷菱後,由於分銷業務的毛利率較低,在併入表內後對公司毛利率做成負面影響,同比下降4 pp。

另外,自2018年1月1日起,公司開始應用香港財務報告準則第15號,有關於銷售的回扣視作交易成本的一部分並減少公司的收入,有別於公司過往把客戶的銷售回扣確認為銷售開支。經重列2017年的毛利率後,公司的毛利率在2018年開始逐步回復,由2017年的30.5%(經重列) 上升2.3pp, 主要由於折舊及生產廠房間接成本的固定成本控制。

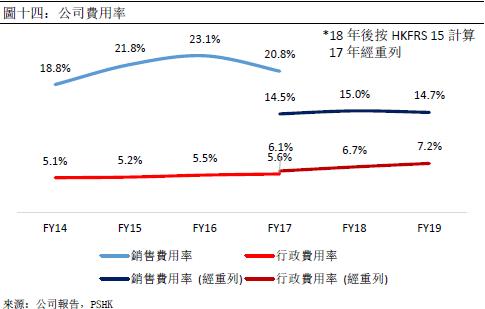

期間費用

在公司的銷售及分銷成本中,推廣費用佔當中的大部分,其次則為薪金及津貼和貨運及倉儲。在開拓銷售渠道的同時公司的銷售及成銷成本亦不斷上升。在FY17由於公司收購捷菱後,新增收入未招致額外的分銷成本,分銷成本佔收入佔比下降2.3 pp 至20.8%。另外,公司應用香港財務報告準則第15號後,有關於銷售的回扣並不會計算在分銷費用內,經重例後FY17的銷售費用率為14.5%,在FY17-FY19維持在相若水平。而行政費用方面,公司的行政費用率在過去6年持續上升,主要由於在業務擴張同時招聘新員工的資源投放,在業務初期行政費用率較高。

盈利預測及估值

公司在2020年受疫情影響,首三季度表現優秀,香港業務收入與去年同期同比增長達11.6%。公司在香港巿場的巿佔率大,在收入上能保持一定的水平,但在公司收入增長空間亦有限,我們預期在疫情回復後,收入將回到正常水平,而後續增長將以每年低單位數增長。反之,公司在中國國內的巿佔率低,而且在國內消費水平升級的環境下,公司在高端即食麵巿場上具競爭優勢。在過往三年間公司在國內的收入按人民幣計算均錄得雙位數增長,預期在未來亦能維持。

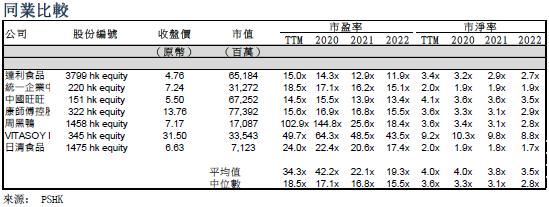

公司在同業中的主要競爭對手為統一食品和康師傳等,有別於國內主要競爭對手在國內巿場已有穩建地位,未來增長預期較低水平,日清食品在國內處於起步階段,國內業務預期增長能維持在低雙位數。在過去公司的平均估值26.24x巿盈率,高於行業平均水平。現價對應FY2020E巿盈率約21.96x,低於過往平均水平。

絕對估值法

我們將公司未來分為二個階段:

第一階段:公司在國內業務持續擴張,國內業務維持低雙位數增長

第二階段:進入持續增長階段。

關於基本假設的說明:

1. 長期增長率:我們預期公司進入穩定增長階段後長期增長率為3.0%

2. 無風險收益率:香港10年期政府債券收益率水平

根據絕對估值法,我們認為公司現時每股合理價值為8.20元,目前股價低於合理水平。

綜上,我們預期公司的收入將在2020年錄得高增長,而在2021年將增長放緩。我們預期公司FY20/FY21/FY22的預測歸母淨利潤為328/349/374百萬港元,FY20/ FY21/FY22每股盈利為30.55/32.48/34.84,給予十二個月目標價8.73元,對應FY21/FY22 目標巿盈率 26.88x/25.06x,給予買入評級。

(現價截至11月26日)

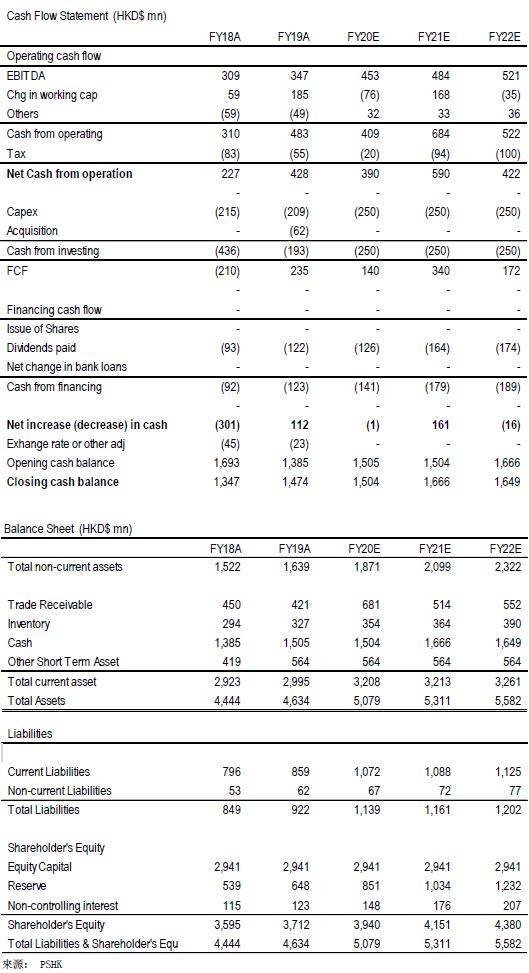

財務數據

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。