珩灣科技 (1523.HK) - Peplink-Starlink合作與經常性收入模式推動長期盈利能力提升

| 投資建議 | 增持 |

| 建議時股價 | $5.650 |

| 目標價 | $6.580 |

投資摘要

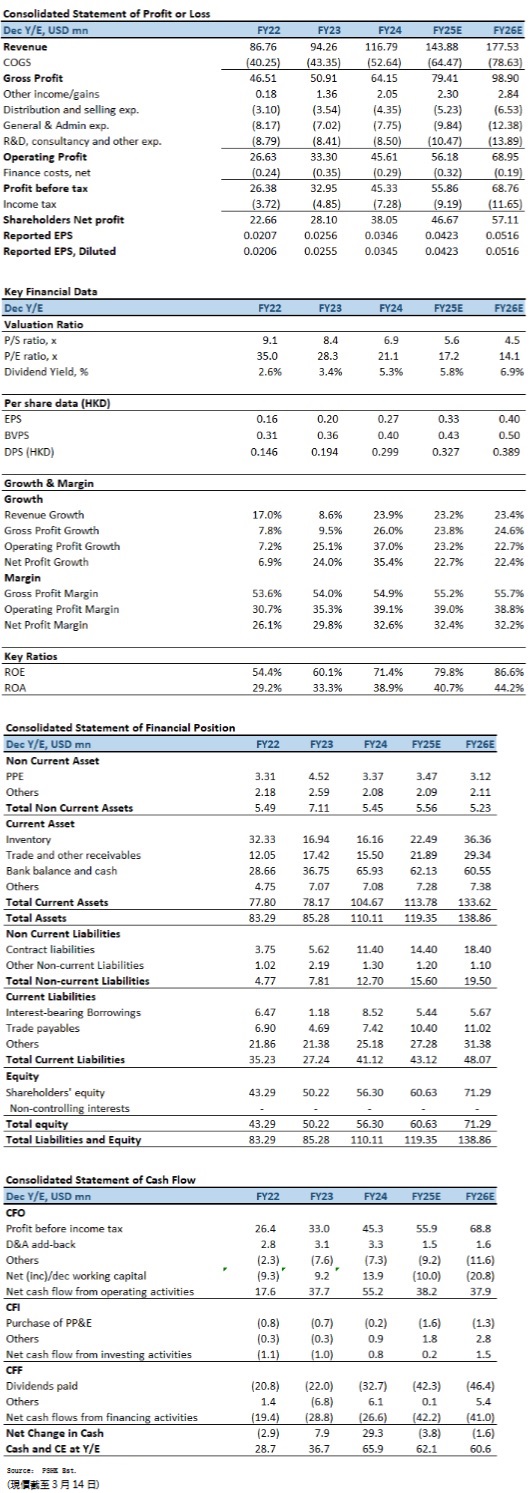

珩灣科技(01523.HK)於 2024 年財年錄得穩健的業績增長,總收入達 1.17 億(美元.下同),同比增長 23.9%,主要受惠於移動網絡優先連接產品的強勁銷售增長,以及軟件許可與保修支援服務的穩健擴張。受惠於毛利率擴張及營運槓桿效應,股東應佔利潤同比增長 35.4% 至 3,804.6 萬元,攤薄每股盈利(EPS)亦提升至 3.45 仙,按年增長 35.3%。第二次中期股息每股 13.37 港仙及特別股息每股 5.65 港仙,合共 19.02 港仙,派息比率約為 111.0%。

收入增長主要由移動網絡優先連接產品推動

截至2024年12月底止年度,公司錄得1.17億元的收入,較2023年同期增長 23.9%。其中,移動網絡優先連接產品銷售增長最為顯著,錄得 6,617.8萬元收入,按年上升34.0%,受惠於Peplink-Starlink合作計劃推動,該計劃帶動多個市場對SD-WAN 路由器的需求上升。固定網絡優先連接產品收入為1,714.7萬元,同比增長 17.5%,顯示企業與政府客戶對固定網絡解決方案的需求仍然穩健。軟件許可收入錄得 818.4萬元,增長25.7%,主要來自InControl2服務訂閱及其他軟件授權的擴展。保修與支援服務雖然增長幅度較低,但仍錄得2,528.2萬元的收入,按年增長6.4%,反映公司持續推動服務型業務擴展,並提升經常性收入基礎。

北美市場持續擴張,亞洲市場短期受壓

從地域市場來看,北美市場仍然是公司增長的核心動力,錄得7,476萬元的收入,按年增長37.5%,收入佔比由2023年的57.7% 上升至64.0%。這一增長主要受惠於 SD-WAN產品在企業、政府以及交通運輸行業的滲透率提高,特別是在車輛、鐵路、遠程醫療等場景的應用需求顯著增長。

歐洲、中東及非洲(EMEA)市場亦錄得穩健增長,收入達2,906.4萬元,按年增長5.5%,反映該區域市場對SD-WAN解決方案的需求仍然穩健,但增長幅度較北美為低,可能與當地企業採購周期較長有關。

亞洲市場則錄得875.6萬美元的收入,按年下降12.2%,主要由於政府採購項目的波動性較大,導致短期內增長受限。其他市場收入達421.1萬美元,同比增長78.4%,顯示公司在新興市場的滲透率有所提升,尤其是在海事、能源及偏遠地區網絡應用領域的增長潛力可觀。

毛利率擴張帶動盈利能力提升

期內,毛利達6,414.9萬元,同比增長26.0%,毛利率亦由54.0%擴張至 54.9%,主要受惠於5G模組成本下降及規模經濟效應。其中,移動網絡優先連接產品的毛利率顯著提升至37.9%,較2023年上升4.2個百分點,反映公司透過供應鏈管理及產品組合優化,提升了該業務的盈利能力。固定網絡優先連接產品的毛利率亦由42.6%上升至45.4%,顯示該類產品的價格競爭壓力相對較低。保修與支援服務的毛利率維持在94.3%的高水平,而軟件許可業務的毛利率亦達91.4%,顯示公司推動高附加值服務的策略成效顯著,有助於提升整體盈利能力。

公司的收入增長主要受惠於 Peplink-Starlink 合作計劃的推動,該計劃帶動 SD-WAN 產品在多個行業的應用擴展,特別是在北美市場,公司透過經銷商渠道擴展,成功滲透至政府機構、企業及交通運輸行業。此外,經常性收入模式的發展亦是公司業績增長的重要驅動力,2024 年新訂閱收入同比增長 36%,而訂閱採用率由 2023 年底的 30.5% 提升至 34.1%,顯示客戶對公司提供的保修與支援服務需求穩步上升。另一方面,公司受惠於 5G 模組價格下降及產品組合優化,使得移動網絡優先連接產品的毛利率顯著提升,進一步推動整體盈利增長。儘管亞洲市場收入有所下降,但主要由於政府採購的周期性波動所致,並不影響公司長期增長潛力。

未來,隨著運算能力的提升,邊緣路由器將可能演變成本地運算節點,以減少對集中式雲端伺服器的依賴。物聯網(IoT)設備數量的激增將促使連接解決方案更廣泛地整合本地邊緣運算,以降低延遲並提升即時數據處理能力。另一方面,5G 固網無線接取(FWA)在家庭與企業市場的應用越來越普遍,公司亦計劃進一步開發多 WAN 支援的產品與訂閱方案,以滿足市場對更高頻寬與可靠性的需求。此外,公司將持續優化「隨需」連接技術,讓企業客戶能夠更靈活地應對網絡負載波動,並推出流動應用程式,以簡化非技術用戶的網絡管理體驗。

投資建議與估值

珩灣科技展現穩健增長動能,尤其是Peplink-Starlink合作與經常性收入模式推動長期盈利能力提升。基於公司穩健的財務狀況、持續增長的盈利能力與穩定的股息政策,我們預期公司FY2025至FY2026的EPS預測為0.0423及0.0516元,目標價為6.58港元,對應為FY2026的預測市盈率為16.4倍(與過去5年平均水平相若),評級為“增持”。

風險因素:

1)全球貿易政策變動,可能影響供應鏈與市場需求;2)競爭壓力,來自SD-WAN市場的新進者; 3)政府採購不確定性,影響亞洲市場表現。

財務資料

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。