新世界中國 (917.HK) - 私有化失敗損害股東利益,但對公司影響有限

| 投資建議 | 增持 |

| 建議時股價 | $5.120 |

| 目標價 | $5.500 |

-3月中旬,新世界發展提出私有化新世界中國的提案:建議以每股6.8港元的價格收購其上市股份,涉及資金186億港元。然而,在6月16日的提案表決會議上,私有化提案遭到到會人數占優的小股東反對而被否決,儘管贊成股東的持股比例高達99.8%。

-本次私有化提案遭否決的原因與部分小股東的利益訴求以及港交所的一些機制有關,對此我們不予評價。但是,毫無疑問,其結果是新世界中國的多數股東的利益收到損害。對於新世界中國而言,私有化提案遭否將直接打壓其公司市值。至於公司運營層面,這則消息則影響有限。

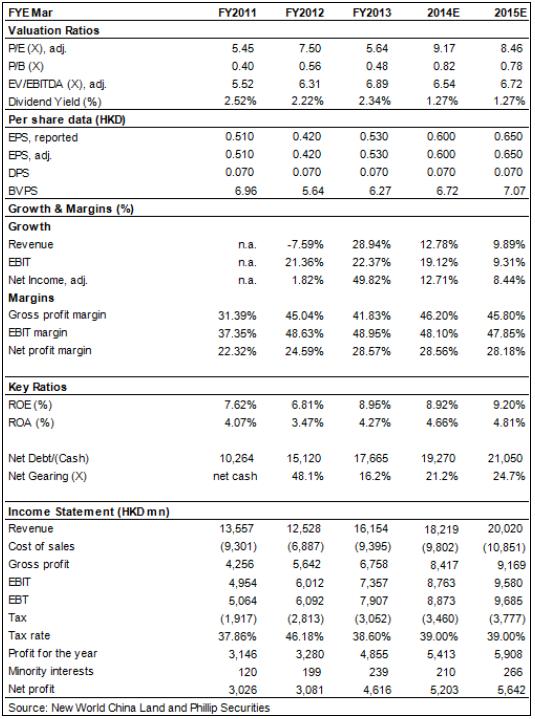

-新世界中國於2014上半財年的業績顯示,受益於入賬銷售面積的猛增,公司的營業收入和淨利潤分別增長了81%和46%至人民幣119億和34億。毛利率則由去年同期的51.2%微跌至50.9%,但仍顯著高於行業平均水準。毛利率的輕微下跌主要由於三線城市的入賬銷售額比重由去年的1%顯著上升至16%。

-2013年末,新世界中國的總債務達358億,較6月末增加13億,其中14%是短期貸款,86%是長期貸款。而公司現金總計199億,淨債務為159億,淨債務權益比率為26%。我們預計,儘管行業景氣度向下階段公司將面臨流動性偏緊狀況,但新世界中國的債務規模將不會顯著增長,淨債務規模預計控制在200億元以內。

我們的看法

新世界中國的銷售額入賬期較短,且負債率明顯低於同業公司,這反映了較好的現金周轉水準和較低的財務杠杆,這種經營和財務安排提升了公司財務安全性,新世界中國較多數同業公司具有較高的安全邊際。此外,公司在投資物業租賃、酒店經營及其他業務經營良好、現金流充沛且發展均衡,這也區別於多數內地房地產公司的粗放、單一的經營模式。

投資建議

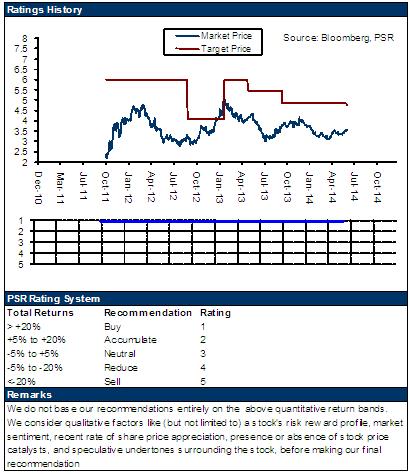

新世界中國的私有化失敗對於公司股東的利益造成一定損害,但對於公司運營影響有限。我們認為,其業績增長是有序而漸進的,多業務發展和財務穩健保證了公司的較高的安全邊際,而其較低的融資成本以及科學的管理架構凸顯了它的競爭優勢。我們給予新世界中國“增持”評級,12個月目標價為5.5港元,相當於8.5倍的2015年市盈率。

私有化提案遭否決,股東利益受損

3月中旬,新世界發展提出私有化新世界中國的提案:建議以每股6.8港元的價格收購其上市股份,涉及資金186億港元。我們認為,無論是大股東還是中小股東,這個私有化提案均具備吸引力。首先,對大股東而言,新世界中國的融資功能有限,且私有化有助於新世界調整其資產負債表,增加企業價值;此外,對中小股東而言,6.8港元的私有化價格極具吸引,估值水準顯著超過內房股同業。

然而,在6月16日的提案表決會議上,私有化提案遭到到會人數占優的小股東反對而被否決,儘管贊成股東的持股比例高達99.8%。本次私有化提案遭否決的原因與部分小股東的利益訴求以及港交所的一些機制有關,對此我們不予評價。但是,毫無疑問,其結果是新世界中國的多數股東的利益收到損害。母公司新世界發展供股集資的140億元將被迫投向其旗下地產專案,資金運用效率難以樂觀,尤其在目前的疲弱的市場環境中。多數中小股東則失去一個以較高估值賣出股票的機會。私有化的6.8港元相當於新世界中國的每股NAV(10元)折讓32%,折讓比率遠低於同行業接近50%的均值。

對於新世界中國而言,私有化提案遭否將直接打壓其公司市值,公司估值將回落至內房股的平均水準,我們預計將有至少20%的市值跌幅。至於公司運營層面,這則消息則影響有限。

2014財年半年報亮點多多

新世界中國於2014上半財年的業績顯示,受益於入賬銷售面積的猛增,公司的營業收入和淨利潤分別增長了81%和46%至人民幣119億和34億。毛利率則由去年同期的51.2%微跌至50.9%,但仍顯著高於行業平均水準。毛利率的輕微下跌主要由於三線城市的入賬銷售額比重由去年的1%顯著上升至16%。

物業銷售業務以外,物業租賃業務和酒店經營業務分別錄得2.9億和-0.84億的應占損益,保持了穩健的經營狀況。其中,上海和武漢的新世界大廈的開業和續約提升了租金收入,並保持了穩定的出租率。而酒店業務則受到了新酒店前期開支和政府的反腐新政的影響,虧損額度有所上升。目前,公司擁有七間酒店,合計2549間,分別位於北京、上海、大連、武漢和順德等五個城市。

財務安全性較高

2013年末,新世界中國的總債務達358億,較6月末增加13億,其中14%是短期貸款,86%是長期貸款。而公司現金總計199億,淨債務為159億,淨債務權益比率為26%。我們預計,儘管行業景氣度向下階段公司將面臨流動性偏緊狀況,但新世界中國的債務規模將不會顯著增長,淨債務規模預計控制在200億元以內。

我們認為,新世界中國的銷售額入賬期較短,且負債率明顯低於同業公司,這反映了較好的現金周轉水準和較低的財務杠杆,這種經營和財務安排提升了公司財務安全性,新世界中國較多數同業公司具有較高的安全邊際。此外,公司在投資物業租賃、酒店經營及其他業務經營良好、現金流充沛且發展均衡,這也區別於多數內地房地產公司的粗放、單一的經營模式。

風險

物業銷售數據低於預期。

投資物業的續租租金升幅未達預期。

酒店的資本支出過大。

估值

新世界中國的私有化失敗對於公司股東的利益造成一定損害,但對於公司運營影響有限。我們認為,其業績增長是有序而漸進的,多業務發展和財務穩健保證了公司的較高的安全邊際,而其較低的融資成本以及科學的管理架構凸顯了它的競爭優勢。我們給予新世界中國“增持”評級,12個月目標價為5.5港元,相當於8.5倍的2015年市盈率。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。