新意網 (1686.HK) - 業績造好,數據中心業務發展良好

| 投資建議 | 增持 |

| 建議時股價 | $5.950 |

| 目標價 | $6.460 |

投資概要

新意網是香港領先的電訊運營商中立數據中心營運商。新鴻基地產(16.HK)持有74.04%股權。集團全年業績造好,收入上升19%至16.3億港元,公司股東應佔溢利則上升11%至8.7億港元。我們給予目標價為$6.46港元,並上調評級至“增持”。(現價截至9月17日)

業務更新

業績造好,數據中心業務發展良好

集團公佈全年業績。期內,收入上升19%至16.3億港元,公司股東應佔溢利則上升11%至8.7億港元。收入增長主要由新增客戶,主要為雲端營運商和現有客戶的收入增長所致。銷售成本上升23%至7.0億港元,主要是折舊費用上升和為新客戶進駐的前期費用令經營成本增加所致,因此集團毛利率由58.5%下降至57.2%。此外,集團的銷售和行政成本佔收入比分別為1.6%和6%,同比分別下跌0.1%和上升1.5%。

集團數據中心業務發展良好,MEGA Plus今年進駐的新客戶包括另一間主要的環球雲端服務營運商和一間地區自選視頻服務供應商;MEGA-i 新增了一間領導市場的國際電子商務營運商;MEGA Two亦吸納了一個地區互聯網企業集團。

集團在荃灣的新項目已進入施工階段;將軍澳的新項目亦進入前期建築設計階段。我們預計荃灣項目將會在2021年落成,而將軍澳項目第一期則會在約2022至2023年落成,樓面面積將達到約二百八十萬平方呎。另外,MEGA-i的擴展工程亦正在進行,提供更多的數據中心機房和電力供應,以應符雲端供應商更高的需求。

收購沙田數據中心,出售投資物業

集團公佈以22.2億港元向母公司收購位於沙田之整幢工業大廈,該工業大廈目前大部分現時由本集團租賃及營運數據中心MEGA Two之用。同時,集團以18.1億港元向母公司出售集團之投資物業,包括:九龍觀塘創紀之城1期渣打中心及北角柯達大廈第二期之物業。是次收購及出售所造成的現金流出淨額約4.1億港元。透過出售非業務相關的物業,同時收購沙田數據中心工業大廈,集團進一步把資產集中在數據中心上,有利長遠發展。

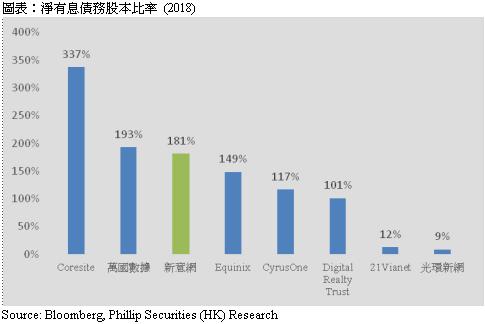

負債率偏高,派息比率未有削減

截至2019年6月30日,集團賬面分別有33億港元股東貸款及47.5億港元銀行貸款,其中21.8億港元為短期債務。淨有息債務股本比率上升至181%,和同業比較處於較高水準。雖然這次集團並沒有削減派息比率,但隨著將軍奧項目即使興建,我們相信集團會有進一步的資金需求,因此我們維持集團未來會削減派息比率的預測。

估值

假設2020年的市盈率為35倍,我們給予目標價$6.46港元。較早前目標價上升5.5%,對應2021年市盈率為33.8倍。我們上調評級至“增持”,潛在升幅約8.57%。

風險提示

1. 對數據中心的需求低於預期

2. 數據中心在短時間內土地供應量大幅增加

3. 雲端服務巨頭進入香港數據中心行業

4. 司法覆核敗訴

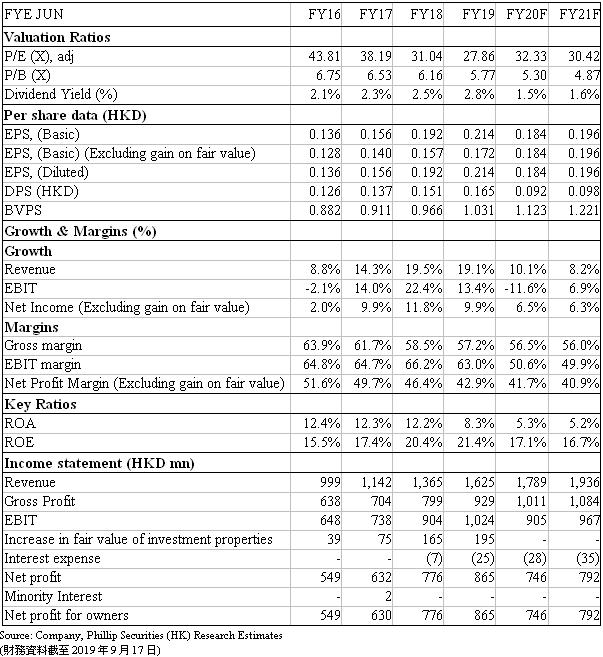

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。