鷹君集團 (41.HK) - 地域上分散的物業投資者

| 投資建議 | 增持 |

| 建議時股價 | $33.650 |

| 目標價 | $38.600 |

地域上分散的物業投資者

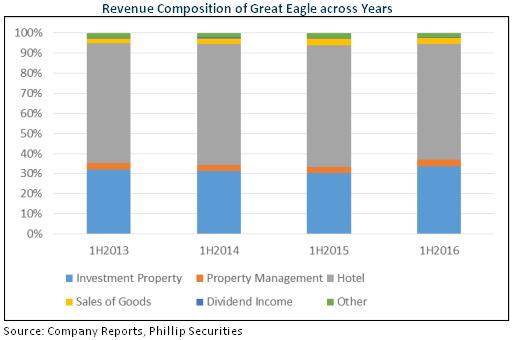

鷹君的投資物業地理上比同業較為多元化,其業務當中的主要收入來源為其酒店業務,鷹君之酒店業務遍佈全球各個主要城市,集團旗下主要資產除了直接營運的酒店外,還包括冠君產業信託(2778.HK)和朗廷酒店投資(1270.HK),它們分別為鷹君持有位於優越地理位置如旺角和中環的高價資產,冠君產業信託和朗廷酒店投資所持有的資產亦各有不同,冠君產業信託主要持有位於中環和旺角的寫字樓和零售物業,而朗廷酒店投資則持有位於油尖旺地區的數間酒店,根據下列的圖表,鷹君每年的收入分佈極為穩定,其主要收入來源為其投資物業業務和酒店業務,當中亦以酒店業務最為重要,為鷹君每年貢獻約58%的收入。

酒店業務遍佈全球

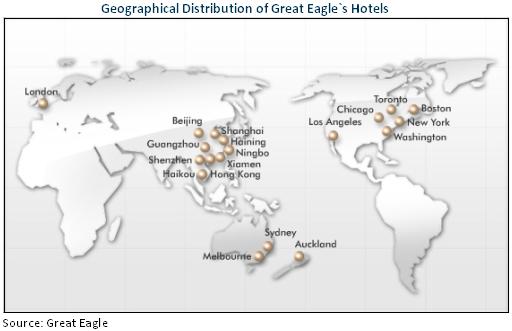

鷹君於世界各個主要城市均設有酒店,旗下朗廷酒店品牌於各洲份的主要城市如倫敦,多倫多,波士頓,紐約,華盛頓和芝加哥均可找到其酒店,該等酒店由鷹君直接持有,並非其旗下的朗廷酒店投資所持有,此外,集團亦正計劃擴張其酒店業務至三藩市和東京。

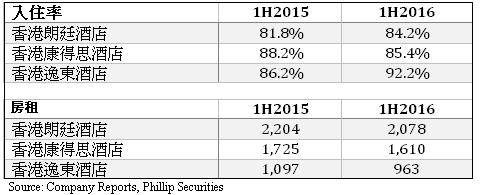

鷹君的酒店位於優越的地理位置,舉例來說,倫敦的酒店位於攝政街,攝政街附近的地區為倫敦的主要購物中心,紐約的酒店則位於第五大道,酒店座落的位置距離帝國大廈僅有數分鐘的路程,憑著其優越的地理位置,鷹君旗下的酒店近年均有頗高的入住率,同時酒店亦能收取較高的房租,於2016年上半年,倫敦酒店的入住率達到81.8%,為近4年的最高,而房租則每晚274鎊,為倫敦酒店房租中的一級房租。

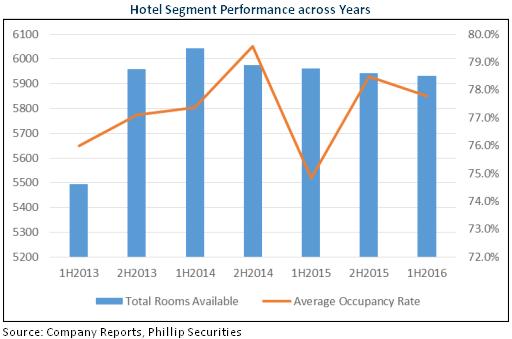

鷹君旗下酒店的房間數量於2013年急速上升及於後來數年大致上維持穩定,而酒店平均入住率則比2015年上半年有所改善。

除了現時的酒店外,鷹君持續尋找機會擴展其酒店業務,於2016年6月,鷹君完成一項於東京六本木一幅優質酒店地皮的收購,該地皮之預計總樓面面積約為36,000平方米,預計將於2017年動工,此外,鷹君於美國和上海均有酒店發展項目,它們將會為鷹君提供超過1000個酒店房間,當中約815個酒店房間將於2017年和2018年陸續投入服務。

香港旅遊業前景

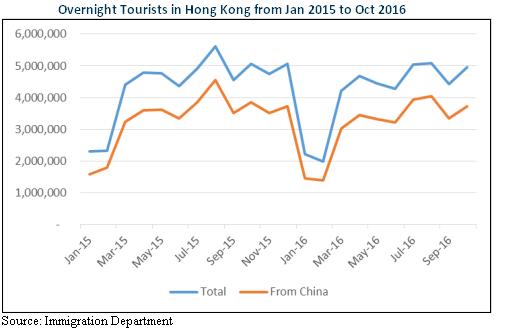

香港的酒店單獨為鷹君貢獻了約8%的總收入,鷹君旗下於香港的酒店是由朗廷酒店投資所持有,該集團於2016年上半年收入錄得0.3%的跌幅,其下跌的主要原因是總過夜訪港旅客人數的下跌,與2015年上半年同期比較,總過夜訪港旅客人數由22,926,968人跌4.7%至21,843,257人,總過夜訪港旅客人數的下跌則由過夜中國訪港旅客人數的下跌所造成,該數字同期從17,172,526人下跌至15,839,514人,至於比較同期7月至10月的數值,總過夜旅客下跌收窄,2016年7月至10月只下跌3.7%,與2016年上半年相比下跌少1%。

至於鷹君旗下香港酒店的入住率卻沒跟隨總過夜訪港旅客人數下跌,與之相反並錄得上升,然而,房租則下跌,當中香港逸東酒店的跌幅約12%,為3間酒店中最大。

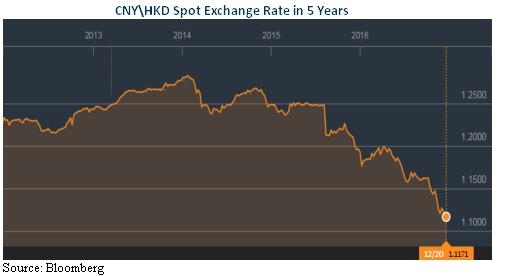

總訪港旅客數目的下跌是由中國過夜訪港旅客的減少所造成,根據數據,非中國過夜旅客數目於2016年錄得上升,而中國過夜旅客數目下跌的主要原因是人民幣貶值所造成,根據下列的圖表,自於2014年人民幣兌港幣錄得1.2834的高位後,人民幣持續貶值,並不斷下跌約13%,至截稿時的1.1171,人民幣貶值造成中國旅客於香港旅遊時購買力下降,導致中國訪港旅客有所減少。

鑑於美國已進入加息周期,我們認為人民幣將持續貶值,因此,主要由中國旅客所帶動的的香港旅遊業將會受到一定程度的影響,因此鷹君旗下酒店的入住率和房租亦將受壓。

鷹君的盈利能力

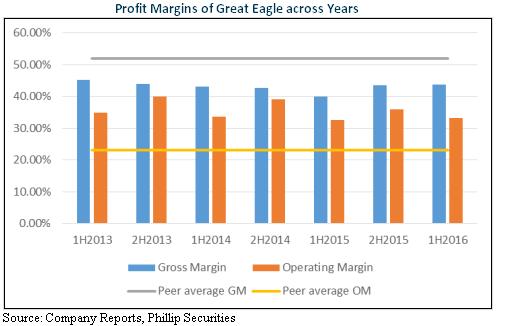

鷹君的毛利率結束連續3年的跌勢並止跌回升至43.66%,為2年來的高位。

鷹君的毛利率與其酒店同業的毛利率相比較低,我們分析朗廷酒店投資年報上的資料時發現,朗廷酒店投資為純酒店業務的公司,其毛利率遠高於鷹君的43%,由於鷹君的業務包括投資物業,商品出售等,因此,鷹君的綜合毛利率比純酒店業務的朗廷酒店投資和其酒店同業的毛利率低,然而,當計算營運開支後,鷹君的經營盈利率則比同業為高。

估值

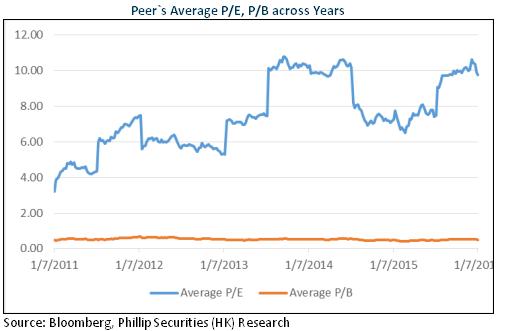

鷹君的同業平均P/E,P/B分別為7.50x,0.53x,因此,我們給予鷹君38.60元的目標價,為增持評級。(現價截至12月27日)

風險

酒店發展項目延遲完工

人民幣大幅貶值

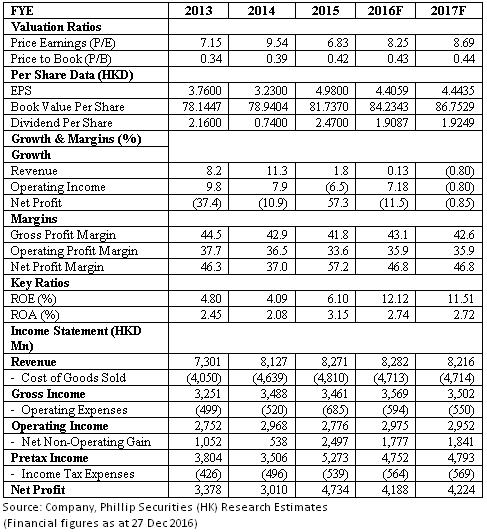

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。