作者

分析師

本科主修市場行銷和英語,並於香港浸會大學獲得經濟學碩士學位。現為輝立証券持牌分析師,主要負責能源和公用事業等板塊的研究。曾在大型銀行、券商和資產管理公司工作,對於期貨和大宗商品衍生品領域擁有銷售、研究分析和市場推廣等工作經驗。

Margaret, a holder of a Bachelor`s degree in Marketing and English and a Master`s degree in Applied Economics from Hong Kong Baptist University, is currently employed as a licensed analyst at Phillip Securities. She specializes in conducting research focusing on the energy and utilities sectors. Prior to her current position, Margaret gained valuable work experience in a large bank, securities firm, and asset management companies. Her expertise lies in sales, research analysis, and marketing within the fields of futures and commodities derivatives.

| 電話: | 22776535 | 電郵: | margaretli@phillip.com.hk | |

招金礦業 (1818.HK) - 訂立成品金銷售框架協議 拓寬集團海外成品金銷售管道

| 投資建議 | 增持 |

| 建議時股價 | $14.120 |

| 目標價 | $15.580 |

公司簡介

招金礦業 (1818.HK)是一家集勘探、開採、選礦及冶煉營運於一體,專注於開發黃金產業的綜合性黃金生產商和黃金冶煉企業。公司主要產品為“9999金”以及“9995金”標準金錠。截至2023年12月31日,公司共擁有約為3,809.86萬盎司黃金礦產資源量和約1,518.06萬盎司可採黃金儲量。2024上半年,共完成探礦新增金金屬量14.31噸。

公司業績點評

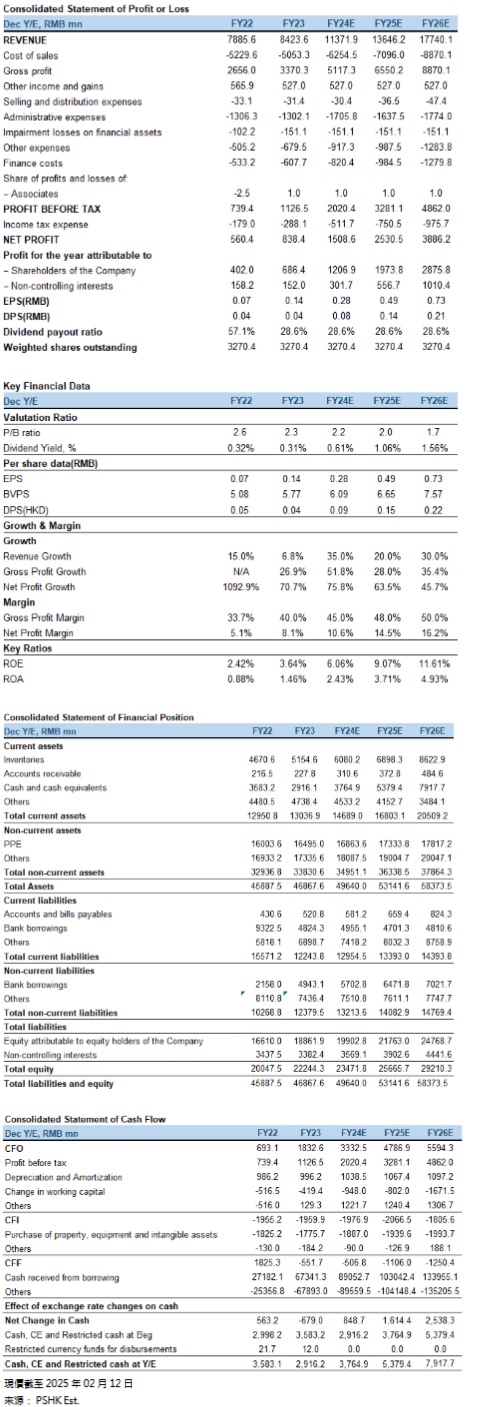

截至2024年9月30日(1-9月),公司收入為80.86億元(人民幣,下同),同比增加26.6%。營業成本為44.62億元,同比增加14.2%。營業利潤為16.59億元,同比大幅增加109.80%。淨利潤為12.29億元,同比大幅增加128.4%。基本每股收益為0.26,同比增加136.4%。公司前三季度業績同比實現大幅增長,主要原因系避險需求導致黃金價格一路上行。

行業資料

根據中國黃金協會統計資料,供應方面:2024年,國內原料產金377.242噸,比2023年增加2.087噸,同比增長0.56%,其中,黃金礦產金完成298.408噸,有色副產金完成78.834噸。另外,2024年進口原料產金156.864噸,同比增長8.83%,若加上這部分進口原料產金,全國共生產黃金534.106噸,同比增長2.85%。2024年,我國大型黃金集團境外礦山實現礦產金產量71.937噸,同比增長19.14%。消費方面:2024年,中國黃金消費量985.31噸,同比下降9.58%。其中,黃金首飾532.02噸,同比下降24.69%;金條及金幣373.13噸,同比增長24.54%;工業及其他用金80.16噸,同比下降4.12%。截至2024年12月底,中國黃金儲備達到2279.57噸,位居全球第6位,黃金儲備量再創歷史新高。綜合來看,黃金供應量實現小幅增長,但是黃金消費量,尤其是黃金首飾消費量有所下降,主要是因高金價令消費者望而卻步。美國當周初次申領失業金人數高於預期,同時特朗普上任後實施的關稅和移民政策力度弱於預期,市場預期美聯儲決策偏鴿,加之地緣政治問題仍懸而未決,投資者避險需求增加,黃金價值凸顯,因此我們認為黃金價格短期內偏強勢。

公司重要事件

2024年6月,招金礦業全面要約收購澳大利亞鐵拓礦業專案落地。鐵拓礦業的旗艦資產是阿布加金礦,該金礦礦權面積1,114平方公里,擁有黃金儲量136萬盎司,資源量383萬盎司,目前已勘探面積不足10%,擁有很大的探礦空間。此次收購有助於增加招金的黃金資源量以及自產金產量。

招金礦業於2024年6月宣佈全資附屬公司星河創建以1.8億元的總交易價款完成了對西金礦業60%股權的收購,進而間接控股開發科馬洪金礦。科馬洪金礦位於非洲塞拉利昂。該國局勢穩定,黃金礦業開發剛剛起步,擁有良好的前景和極大的發展空間。公司的開發規劃是在下一階段該專案在具備良好的盈利基礎上,采選規模將擴建至1500t/d,年產量達到5.7萬盎司(約合1.8噸)。科馬洪金礦吸引招金礦業收購的另一原因在於其擁有良好的成礦地質構造環境和較大找礦潛力。該筆收購是公司在收購非洲阿布加金礦後,擴大其在非洲礦業市場佈局的又一戰略舉措,有利於形成規模效應、協同效應,提高市場競爭力,有望為公司營收帶來增長。

公司及其控股股東紫金礦業攜手合作入主ST中潤,此次合作意味著公司在黃金和礦產資源佈局的深化。ST中潤的主要資產包括其位於斐濟的瓦圖柯拉金礦,此礦擁有礦權面積達12.55平方公里,目前保有黃金資源量312.5萬盎司(約97.2噸),其中已探明儲量79萬盎司(約24.57噸),未來瓦圖柯拉金礦的資源和勘探具有極大的發展空間,將為黃金生產帶來增量。

公司海域金礦建設全面提速,2024年底兩台TBM提前順利完成組裝、調試,整裝待發。海域金礦采選規模可達1.2萬噸/日,預計25年建成投產,項目整體投產、達產後,預計黃金年產量可達15-20 噸,有望增加公司的收益。

2024年12月公司與旗下附屬公司招金金業訂立成品金銷售框架協議,有利於拓寬公司海外成品金銷售管道,節約銷售成本,從而為公司帶來進一步的經濟效益。

估值及投資建議:

招金礦業憑藉強大的產業資源背景和技術創新能力,在市場上擁有較強的競爭力。特朗普上任後如何實施關稅政策仍存在不確定性,避險情緒升溫令黃金價格再度突破歷史高位,黃金價格處於高位疊加公司黃金產量預計增加,公司有望實現量價齊升,實現收入增長。我們上調對公司收入的預測,預計公司在2024-2026年分別取得113.7億元,136.5億元和177.4億元,每股盈利EPS為0.28/0.49/0.73元,BVPS為6.09/6.65/7.57, 對應市淨率(P/B) 2.18x /1.99 x /1.75x,公司盈利有望持續向好,給予公司2.4倍P/B,並給予15.58港幣,下調至”增持”評級。(現價截至02月12日)

風險因素:

政治因素、貨幣政策、黃金供需情況、安全事故影響、黃金成本變化。

財務資料:

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。