永升生活服務 (1995.HK) - 在管規模四輪驅動,邁向生活服務供應商

| 投資建議 | 增持 |

| 建議時股價 | $21.550 |

| 目標價 | $24.380 |

投資概要

永升生活服務的前身永升物業成立於2002年,自2003起開始為旭輝控股集團所開發的物業提供物業管理服務,主要集中於北京和上海,並持續深耕東部區域。在2013年起,公司開始管理由第三方物業開發商開發的物業,截至2016年底,公司的在管總建築面積已超過一千萬平方米,物業管理項目總數逾百個。在行業中屬於較早開始進行外拓的公司。據中國指數研究院發佈的《2020中國物業服務百強企業研究報告》中,公司在中國物業管理百強企業中排行12。

收入持續高增,三大業務共同帶動

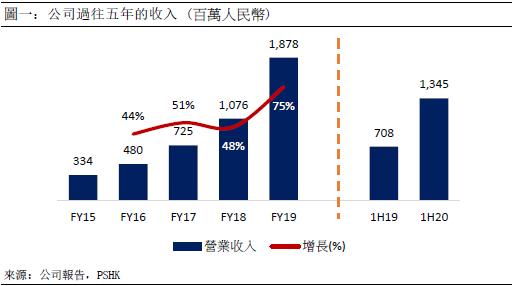

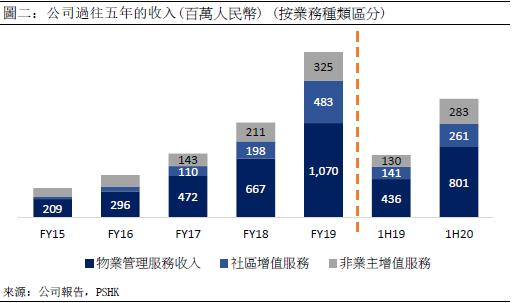

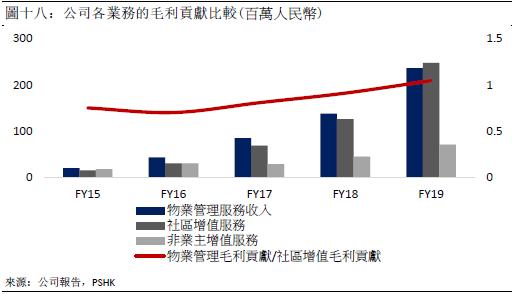

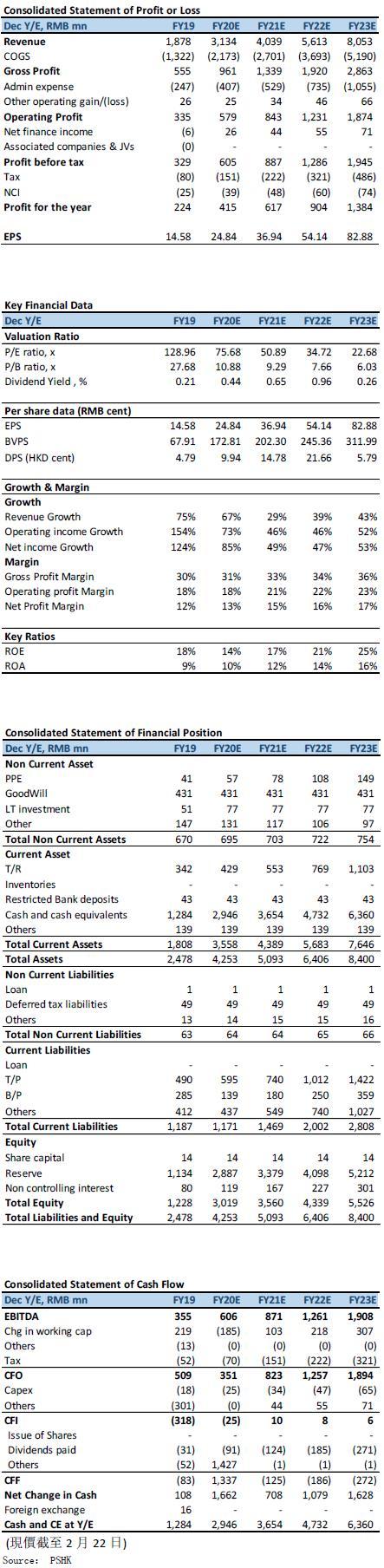

公司在2019年,永升生活服務營業收入錄得約人民幣18.8億元,同比增長約74.5%。2015年-2019年期間CAGR達54%。公司主要分為三大業務,1) 物業管理服務、2) 社區增值服務和3) 非業主增值服務。在2019年,物業管理、社區增值服務及非業主增值服務分別錄得人民幣10.7億元、4.8億元和3.2億元,佔公司收入的56.98%,25.73%和17.29%。在疫情影響下,公司在物業管理、社區增值服務及非業主增值服務仍能維持高增長,分別與去年同期同比增加83.7%,84.6% 和117.1%,佔公司收入的59.6%,19.4%和21.0%。

國內物管行業快速發展

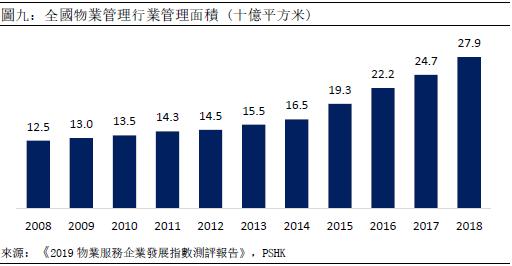

近年來,國內的物業管理行業規模快速發展,據《2019物業服務企業發展指數測評報告》中的數據指出,截至2018年底,全國物業管理行業管理面積約279.30億平方米,相比2013年的154.90億增長逾80.31%,年複合增長率為12.5%。當中主要集中在廣東省、江蘇省和浙江省,合計佔全國物業管理規模約26.0%。中國物業管理協會預測中國物業管理總面積將在2023年達到376.7億平方米,較2018年底增加近100億平方米。

公司增值服務表現領先行業

物業管理公司近年來自增值服務的收入按年上升,有別於基礎物管服務的靠成本控制來獲取盈利,增值服務盈利能力更著重於服務的質量,在未來亦有較大的提升空間,為物管公司的第二道增長動力。永升在社區增值服務上的發展位居行業的前列,來自社區增值服務的毛利貢獻更是在2019年超越基礎物管服務,逐步成為居家生活服務商。

增值服務發展專門化

在產品端上,公司將專業業務獨立BU化,目前永升旗下有六個增值服務品牌類目包括旭惠園、旭惠美家、鄰聚游、租售中心、房修業務和生活美居業務,由專業團隊負責研發產品,並研究如何精准觸達業主。而在商家端上,公司採用養商計劃,一方面與大牌合作,共同賦能,另一方面亦與屬地化的小商家分作,一個城市單類目的供應商不會超過2個,以形成養商計劃。而在客戶端方面,著重於培養業主的習慣的,通過時間或者場景化的銷售策略,提高業主對公司增值服務的粘性,形成用戶端的路徑依賴和心智循環。

估值與投資建議

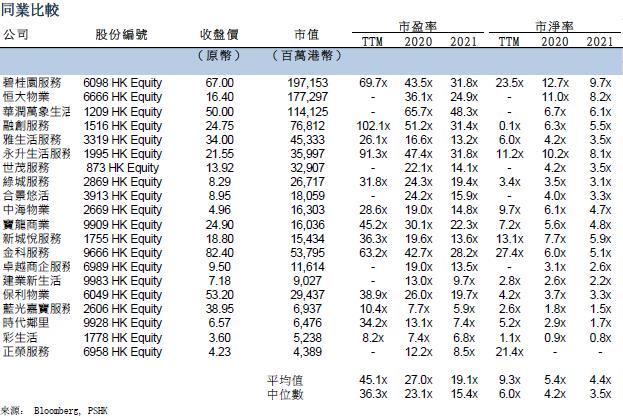

我們認為公司現時除了基礎物業服務等具備訂閱屬性的業務外,在社區增值服務的發展實踐亦屬行業中最佳。未來隨著行業整合,來自物業管理服務的收入增長將放緩,增值服務將成為公司增長的第二梯隊,公司藉著優質的標準化服務建立品牌口碑,加上社區增值服務持續拓展,進一步朝向生活服務商發展,我們認為以PEG估值方法更能有效地反映出的價值。物業管理行業平均的PEG為0.98,考慮到公司較其他同業更具消費屬性,給予公司2021年1.1x PEG,給予目標價24.38港元,對應2021年和2022年54.78x /37.38x預期市盈率,首次覆蓋給予增持評級。

公司介紹

永升生活服務的前身永升物業成立於2002年,自2003起開始為旭輝控股集團所開發的物業提供物業管理服務,主要集中於北京和上海,並持續深耕東部區域。在2013年起,公司開始管理由第三方物業開發商開發的物業,截至2016年底,公司的在管總建築面積已超過一千萬平方米,物業管理項目總數逾百個。在行業中屬於較早開始進行外拓的公司。據中國指數研究院發佈的《2020中國物業服務百強企業研究報告》中,公司在中國物業管理百強企業中排行12。

除了傳統的物業管理服務,公司積極拓展增值服務,分別在2010年和2013起,開始提供非業主增值服務和社區增值服務。於2017年4月至2018年3月期間,曾於全國中小企業股份轉讓系統上巿,在2018年12月在香港交易所主板上巿,股票代碼1995.HK。

經營情況

公司在2019年,永升生活服務營業收入錄得約人民幣18.8億元,同比增長約74.5%。2015年-2019年期間CAGR達54%。公司主要分為三大業務,1) 物業管理服務、2) 社區增值服務和3) 非業主增值服務。在2019年,物業管理、社區增值服務及非業主增值服務分別錄得人民幣10.7億元、4.8億元和3.2億元,佔公司收入的56.98%,25.73%和17.29%。2020年上半年,在疫情影響下,公司在物業管理、社區增值服務及非業主增值服務仍能維持高增長,分別與去年同期同比增加83.7%,84.6% 和117.1%,佔公司收入的59.6%,19.4%和21.0%。

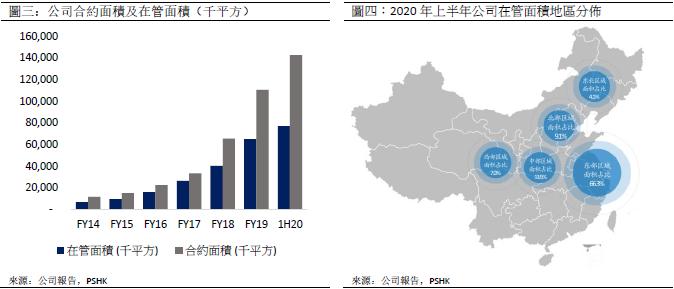

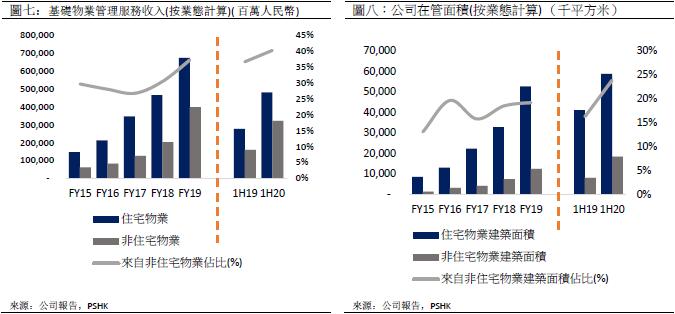

物業管理服務方面,公司主要向物業開發商、業主及住戶提供物業管理服務,包括清潔、安保、園藝及維修及保養服務。管理的物業組合包括住宅及非住宅物業,非住宅物業包括辦公大樓、商場、展覽中心及工業園區等。於2020年6月30日,公司的合約建築面積約為142.8百萬平方米,合約項目數量788個,環比增長分別約29.2%及29.4%。而在管建築面積則達到了約77.2百萬平方米,在管面積數量為497個,環比增長分別為18.5%和23.3%。.

從地區分佈上而言,公司在管項目主要集中在以長三角為中心的東部地區,佔公司合約面積中的66.3%,而次高佔比的則為中部區域,佔比約為13.5%。透過持續深耕布局,提升規模效應,亦為提高增值服務訂單密度作布局。

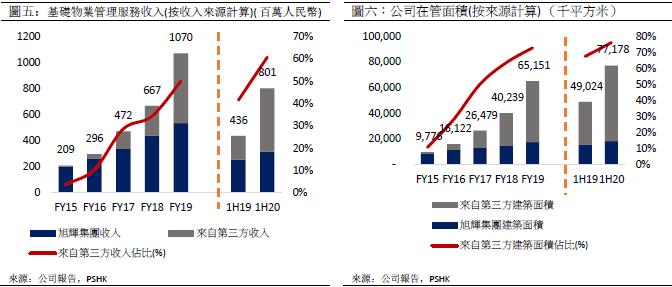

從收入來源方面,公司來自第三方的在管面積不斷增加,在2020年上半年,公司來自第三方的新增在管面積環比增加1,131萬平方,達5,877萬平方,佔總在管面積的76.1%。公司的關聯交易佔比低,外拓能力強勁,公司來自旭輝控股集團直接獲得的營業收入於2019年/2020上半年分別為人民幣2.55/3.15億元,佔比分別為58.5%/39.3%。而公司的定價能力亦不斷提升,來源第三方項目的平均物業費持續提升,從而帶動公司綜合平均物業費單價提升。

公司在管項目覆蓋不同業態

公司著重住宅及非住宅的多業態發展,在非住宅物業方面,公司在管項目包括辦公大樓、商場、工業園區、醫院等,於2020年6月30日,公司在管建築面積約23.8%屬於非住宅物業,公司來自非住宅業態的物業管理收入佔物業管收入的比例亦持續提升,在2020年上半年,非住宅業態的物業管理收入佔比為40.1%,較2 0 1 5年的2 9 . 6%提升10.5個百分點。

社區增值服務

公司的社區增值服務的主要對象為業主及住戶,服務包括1) 家居生活服務、2) 停車站管理及租賃服務、3) 物業經紀服務及4) 公用區域增值服務。

非業主增值服務

公司的非業主增值服務的對象主要為物業開發商,增值服務內容包括1) 協銷服務、2) 額外專項定制服務,3) 房修服務,4) 交付前檢驗服務和5) 前期規劃及設計諮詢服務。在2019年/2020年上半年,公司來自非業主增值服務的營收佔比分別為18.4%/21.0%,毛利佔比分別為15.9%/14.7%,主要由於公司在非業主增值服務的毛利率較低,與行業平均水平相比亦屬較低水平。非業主增值服務的發展普遍與關聯開發商項目相關,增長的持續性和確定性較物業管理服務和社區增值服務差距明顯。近年公司的來自第三方地產開發商貢獻的非業主增值服務收入亦持續上升,自2015-2019年期間的年複合增長率高達181%。

行業分析

國內物管行業快速發展

近年來,國內的物業管理行業規模快速發展,據《2019物業服務企業發展指數測評報告》中的數據指出,截至2018年底,全國物業管理行業管理面積約279.30億平方米,相比2013年的154.90億增長逾80.31%,年複合增長率為12.5%。當中主要集中在廣東省、江蘇省和浙江省,合計佔全國物業管理規模約26.0%。中國物業管理協會預測中國物業管理總面積將在2023年達到376.7億平方米,較2018年底增加近100億平方米。

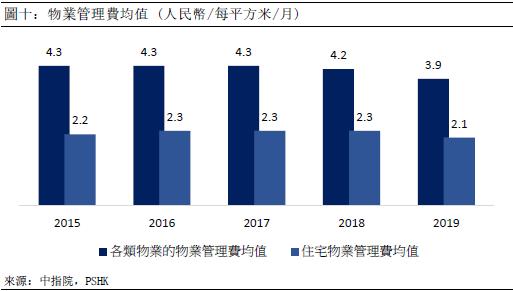

中國物業管理行業服務多樣化,包括住宅物業、商業物業、寫字樓、公共物業、產業園區、學校及醫院。當中以住宅物業佔比最大,據中指院數據顯示,2019年百強企業管理的住宅物業佔在管總建築面積的73. 9%。其次為辦公室業務和商業業務。

平均物業管理費用在過去5年呈現跌勢,主要由於中國物業服務百強企業開始進軍內地三線及四線城巿,而該等城巿的平均管理費較一線和二線城巿低。根據中指院的資料,過去五年各類物業的物業管理費均值普遍約每月4. 2人民幣/平方米,但在2019年下跌至每月3.9人民幣/平方米。同樣的趨勢亦出現在住宅物業管理費均值上。但同時中國物業服務百強企業近年通過內部增長和收併購提高公司收入,平均收入由2015年的450. 3百萬人民幣增加至2019年的817. 0百萬人民幣。複合年增長率為16.1%。

增值服務收入持續上升

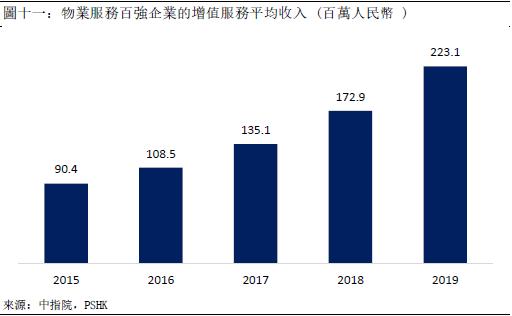

除了傳統以物業管理費用為主要收入外,行業近年來自增值服務的收入亦按年上升,增值服務的範圍及內容亦不斷擴大。增值服務的具體類型主要專注於線下增值服務,例如家務、社區空間營運服務以及屋產銷售及出租協助服務等。據中指院數據顯示,物業服務百強企業的增值服務平均收入持續上升,由2015年的90.4百萬元人民幣上升至2019年的223.1百萬元人民幣。複合年增長率為25.3%。

巿場集中度提高

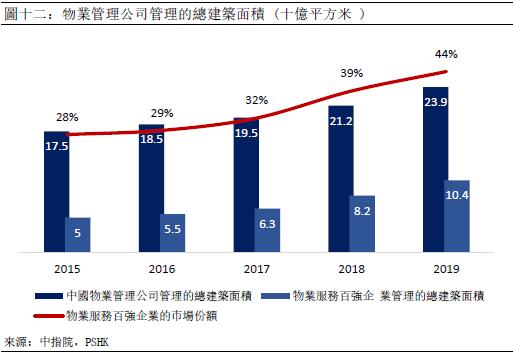

中國物業管理行業競爭激烈,過往巿場由大大小小不同的物業管理公司所組成,根據克而瑞(CRIC) 的數據,2018年底,巿場上有超過127,000間物管公司。為擴大在管建築面積以提高巿場地位,大型公司分別透過內部增長及併購中小型物業管理公司兩種方法加速擴張。根據中指院數據,物業服務百強企業的巿場份額於近年快速增長,由2016年的28.4%上升至2019年的43.6%。為擴大融資渠道以提供財務資源用作併購使用,近年不小私營物管公司選擇到股票交易所上市。此外,越來越多發展商有意分拆旗下物業管理業務上市,以在資本市場釋放潛在價值。

母子公司模式普遍

目前本港上巿的內房物管公司數量逾30間,自2014年,內地房地產開發商花樣年子公司彩生活在港上巿後,不少內地房地產發展商均分拆其下物管子公司。由於目前上市物管公司大都具有關聯開發商支持,因此業務以住宅物管為主。根據中指院的資料,2019年物業服務百強企業近8成的物業管理服務收益來自於其聯屬房地產,平均六成在管健築面積由其聯屬房地產開發商開發。

疫情為物管公司帶來機遇

自去年初中國爆發COVID-19以來,房地產巿場發展放緩及房地產項目交付推遲,預計中國房地產巿場短期內將持續受壓。在另一方面,疫情亦為物管公司帶來機遇。受疫情影響,不少業主對物管在產品及服務質素提出更高要求,不少品牌物管公司反應迅速,積極回應客戶就環境上的新需求,如更好的空氣流通和陽光照射,以提升客戶的滿意度及忠誠度,為未來提供提價空間。其次,政府亦推出不同政策支持物管公司,包括延長社保繳納期限、減稅、放寬融資限制、降低企業融資成本和增加政府補貼等。有助行業建立並改善有利有序的環境。

在1月份,住建部、發改委、銀保監會等十部委發佈《關於加強和改進住宅物業管理工作的通知》,內容包括將物管融入基層社會治理體系、提升物業管理服務水準、健全業主委員會治理結構、推動發展生活服務業、規範維修資金使用和管理、強化物業服務監督管理。

通知中的第十一項提及到完善物業服務價格形成機制。物業服務價格主要通過市場競爭形成,由業主與物業服務企業在物業服務合同中約定服務價格,可根據服務標準和物價指數等因素動態調整。在是次的通知下,明確提出完善物業服務巿場化定價機制,亦釋除過往巿場對提價限制的憂慮。在未來,基礎物業管理服務亦能透過價格調整的方式為優質的物管公司提供持續的盈利增長動力。

公司競爭優勢

公司在管規模 4輪驅動,持續高增

在業務擴長上,公司在策略上有具體的計劃,採用”四輪驅動” 的方式去進行經營規模的高速增長,從而達到可持續的高增長。四輪驅動分別指1) 第三方外拓所獲得的項目、2) 來自母公司旭輝控股集團開發的新項目、3) 與第三方建立合資公司取得的項目、4) 戰略性收併購所獲得的項目。

有別於行業的持續透過收購跑馬圈地,公司透過其品質力、品牌力、渠道力和執行力擴大規摸,主張巿場化外拓為主要戰略,公司認為理想的業務增長結構為巿場:母公司:合營公司:收併購為5:2:2:1,減少對母公司和併購的依賴。

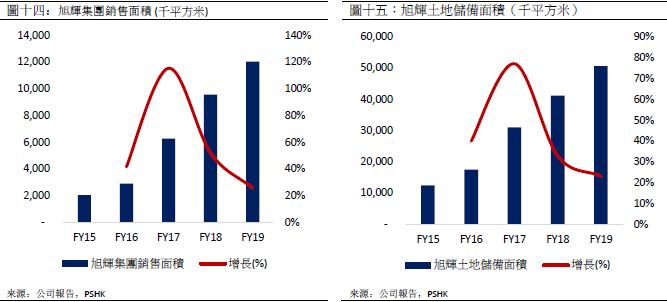

母公司旭輝集團近年銷售面積呈現高速增長,為公司的在管項目提供了持續的在管面積增長,旭輝集團銷售面積由2015年的206萬平方米上升到2019年的1,204萬平方米米,CAGR達55.5%。截至2020年6月30,旭輝集團的土儲面積為5,270萬平方米,未來預期可持續為永升提供穩定的項目交付。

在第三方外拓上,公司主要通過三種渠道取得新項目,第一是通過參加新開發項目的投標以獲得第三方物業開發商的一手項目管理權。第二是通過參與業主委員會對原物業管理服務商的更換而進行的招標。第三則是公司參與政府採購,以獲得公共項目如體育場館、軌道交通和辦公大廈等基建項目。招標中標率取決於公司的服務質量和口碑,公司持續進行地域深耕,與地方政府和合作方建立良好合作關係,提高中標率。

另一方面,公司與不同物業開商達成戰略合作,當中包括區域龍頭開發商。透過成立合資公司進行規模擴張,由永升負責後續物業的服務項目。除此以外,公司亦與政府國企進行戰略合作,2019年起,公司開始踏足城巿服務,與吉林高新通化達成戰略合作。之後在2020年再先後與內蒙古烏蘭察布巿集寧區、江蘇宿遷市泗陽區、無錫惠山國投等達成戰略合作,在智慧城巿建設、老舊小區改造及城巿公建等方面持續拓展。

從戰略併購方面,在行業的併購浪潮中,公司自上巿以來完成四宗同業併購,收購標的分別為青島雅園、青島銀盛泰、香江物業和廣西彰泰。公司在收購上著重於公司業務補充,在選擇標的時亦著重於收購公司的質量。公司於去年年中亦以股權募資約15.8億港元。為之後的戰略併購作資本預備。

公司主張平台加生態,在社區增值服務上發展領先

如上文所述,物業管理公司近年來自增值服務的收入按年上升,有別於基礎物管服務的靠成本控制來獲取盈利,增值服務盈利能力更著重於服務的質量,在未來亦有較大的提升空間,為物管公司的第二道增長動力。永升在社區增值服務上的發展位居行業的前列,來自社區增值服務的毛利貢獻更是在2019年超越基礎物管服務,逐步成為居家生活服務商。

在發展社區增值服務上,公司以平台加生態的模式發展,以社區作為平台,構建生態圈。在產品端上,公司將專業業務獨立BU化,目前永升旗下有六個增值服務品牌類目包括旭惠園、旭惠美家、鄰聚游、租售中心、房修業務和生活美居業務,由專業團隊負責研發產品,並研究如何精准觸達業主。而在商家端上,公司採用養商計劃,一方面與大牌合作,共同賦能,另一方面亦與屬地化的小商家分作,一個城市單類目的供應商不會超過2個,以形成養商計劃。而在客戶端方面,著重於培養業主的習慣的,通過時間或者場景化的銷售策略,提高業主對公司增值服務的粘性,形成用戶端的路徑依賴和心智循環。

盈利預測

從基礎物業服務上,我們以旭輝集團的合同銷售、公司過往第三方的外拓能力和收併購的能力進行估算,預期公司2020/2021/2022/2023合約面積的增長分別為2,800/3,640/4,732/6,152萬平方,按過往公司的合管比推算,公司的儲備面積轉換年期平均於2年內完成,預期公司2020/2021/2022/2023在管面積分別為10,387/13,509/17,097/21,715萬平方米,對應基礎物業服務收入為人民幣16.41/20.65/25.48/31.61億元。

社區增值服務方面,增長預期從三個角度出發,1) 在管面積的增加、2) 社區增服務收入單價提升和3) 社區增值服務的滲透率。預期近年內的增長主要來自於滲透率上升,而隨著社區增值服務的普及率提高後,單價提升將構成第二道增長動力。預期公司2020/2021/2022/2023年化每平方增值服務收入的增長分別為26%/26%/26%/27%,對應社區增值服務收入為人民幣9.71/15.91/25.36/40.75億元。

非業主增值服務方面,主要來自於旭輝集團的前期銷售及項目交付,我們預測2020-2023年的來自旭輝集團的交付面積為409/250/287/369萬平方米,對應非業主增值服務收入為人民幣5.23/3.83/5.29/8.17億元。

從毛利率方面,我們預測公司2020-2024年的毛利率分別為30.7%、33.1%、34.2%和35.5%。當中,物業管理服務收入的毛利率較為穩定,主要從成本端上的管理,預期毛利率上升空間有限,預期未來四年的增長輕微。而非業主增值服務方面,與母公司關聯性較高,預期毛利率亦維持穩定。社區增值服務方面,由於公司近年在毛利率較低的專業服務方面開始推行BU化的管理,預期在收入佔比上升後,社區增值服務的毛利率會有回落。從整體而言,隨著較高毛利率的社區增值服務佔比持續上升,公司整體毛利率亦呈上升趨勢。

公司估值

我們認為公司現時除了基礎物業服務等具備訂閱屬性的業務外,在社區增值服務的發展實踐亦屬行業中最佳。未來隨著行業整合,來自物業管理服務的收入增長將放緩,增值服務將成為公司增長的第二道動力,公司藉著優質的標準化服務建立品牌口碑,加上社區增值服務持續拓展,進一步朝向生活服務商發展,我們認為以PEG估值方法更能有效地反映出的價值。

我們預計公司2020/2021/2022/2023的每股盈利為人民幣24.84/36.94/54.14/82.88仙,21-23年的平均增長速度為49.8%。物業管理行業平均的PEG為0.98,考慮到公司較其他同業更具消費屬性,給予公司2021年1.1x PEG,給予目標價24.38港元,對應2021年和2022年54.78x /37.38x預期市盈率,首次覆蓋給予增持評級。

(現價截至2月22日)

財務數據

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。