新高教集團 (2001.HK) - 甘肅學院有利長遠發展,惟政策風險漸現

| 投資建議 | 增持 |

| 建議時股價 | $4.700 |

| 目標價 | $5.050 |

投資概要

新高教集團在7月9日公佈收購甘肅學院,並放棄原來的西北學校的計劃,原先用來發西北學校的土地用作甘肅學院的新校園。我們相信該收購能縮減培育學校時間及享受蘭州理工大學的品牌及師資。然而,中國司法部公佈最新民促法修訂草案,其中提出禁止對收購非營利性民辦學校。根據現金流折現法,我們給予目標價5.05港元,我們給予“增持”評級,潛在上升空間則為7.45%。(現價截至8月13日)

公司近况

1. 在7月9日,新高教集團宣布與蘭州理工大學訂立合作協議,成為該大學旗下甘肅學院的聯合學校舉辦者。公司將出資2億人民幣(包括價值人民幣165,670,000元之土地使用權),以建設新校園,並負責其後甘肅學院的新校園建設及營運。

2. 在8月10日,中國司法部公佈「中華人民共和國民辦教育促進法實施條例(修訂草案)(送審稿)」,其中表示實施集團化辦學的,不得通過兼併收購、加盟連鎖、協議控制等方式控制非營利性民辦學校,同時有意加強對VIE架構的監管。

甘肅學院收購

新高教放棄原先計劃在甘肅自建學校,並利用該土地為甘肅學院建設新校園。我們相信上述決定將帶來兩大好處﹕1)培育學校時間大大縮減及2)享受蘭州理工大學的品牌及師資。

培育學校時間大大縮減

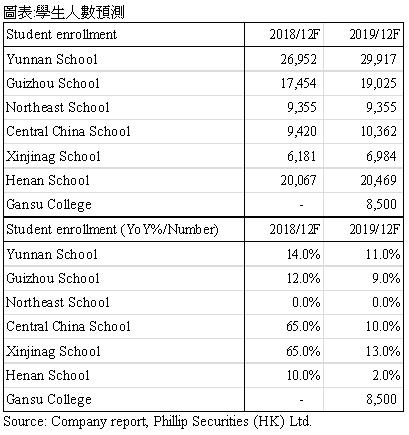

如要成功升本,自建學校至少需時12年才能成功,期間亦需接受多次評核。另外,自建學校的學生人數亦需要由零開始,因此要把一所自建學校培養成一所成熟的學校,需時頗長。現在,新高教選擇直接收購甘肅學院,將有效縮減培育時間。首先,甘肅學院現時已有開設本科科目,無須花上大量時間進行升本。另外,甘肅學院現已有一定的學生人數,在2016/17和2017/18學年的學生人數分別為8,372及8,218人,因此學校將能夠更快帶來益利。根據管理層預計2020年淨利潤可達到約1,300萬人民幣。

享受蘭州理工大學的品牌及師資

甘肅學院原本為蘭州理工大學旗下的一所獨立學院。根據合作協議,蘭州理工大學將提供無形資產(包括其校名及教學資源)予甘肅學院,因此新高教便能享受蘭州理工大學的品牌及師資。目前,學院自有教師約三百多名,也有部份是蘭州理工大學提供的兼職教師。除了本科,新高教亦有意新增專科,進一步拓展學校的規模。

學院未來的發展

學生

18年的收生人數較17年略為下降,主要原因是甘肅學院的辦學條件比較弱,校園及教室面積都比較細,所以學院主動停止招收了部份學生。在未來,隨著新校園的落成,學院的辦學能力將明顯提升,因此招生規模上會上升。

學費

目前的學費為1.1萬,位於一個相對低的水平。隨著辦學質素上升,管理層預計未來學費會有5-10%的平均增長。

管理費

根據獨立學院的合作模式,它需要向母體學校(蘭州理工大學)支付管理費用。未來管理費用已與母體學校確定,具體的數額會低於目前市場上行業內獨立學院的平均水平。

利潤水平

這間學院目前的利潤率約15-20%。現時學院需要向母體學校支付管理費,加上本身的營運成本亦比較高。在新高教入主後,相信營運效率會有明顯改善,因此未來利潤率將會有所提升。

最新民促法修訂草案

在司法部最新提交的民促法修訂草案中,其中第五、十二及四十五條對行業影響最大。

第五條: 在中國境內設立的外商投資企業以及外方為實際控制人的社會組織不得舉辦、參與舉辦或者實際控制實施義務教育的民辦學校

第十二條: 實施集團化辦學的,不得通過兼併收購、加盟連鎖、協議控制等方式控制非營利性民辦學校。

第四十五條: 民辦學校應當建立利益關聯方交易的信息披露制度。教育行政部門、人力資源社會保障部門應當加強對非營利性民辦學校與利益關聯方簽訂協議的監管,對涉及重大利益或者長期、反复執行的協議,應當對其必要性、合法性、合規性進行審查審計。

假若上述規例一旦落成,新高教或需把旗下所有學校定性為營利性學校,因此無法如從前一樣享有免稅優惠,使利潤下降。另外,集團的收購目標亦會只餘下那些營利性學校,同時,由於政府加強監管,收購需時亦有機會增加。然而,我們認為高等教育板塊影響應該比較小,由於民促法只逼令高等教育機構變成營利性,而不是像義務教育般完全禁止,因此高等教育在中國仍然有生存空間。惟在稅率上升及對收購學校加強監管下,市場估值必定有所下跌。

預測影響

甘肅學院收購

我們把甘肅學院的在19/20學年入學人數假設由之前的2,000人上調到8,500人,每名學生學費亦由8,000人民幣上調11,000人民幣。

最新民促法修訂草案

我們假設集團將旗下學校由非營利性變成營利性,有效稅率由6%上升至15%。由於最新民促法修訂草案中的第五十三條表示,營利性民辦學校適用國家鼓勵發展的相關產業政策,享受相應的稅收優惠,因此我們假設在變成營利性後,有效稅率亦會低於中國所得稅25%。

估值

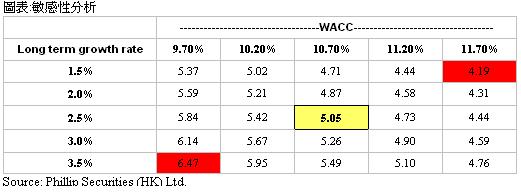

我們利用現金流折現法進行估值,並採用三階段增長模型,假設短期增長率及長期增長率分別為10%/2.5%,過渡階段為10年,WACC則假設作10.70%。根據WACC和長期增長率在[9.70%,11.70%]及[1.5%,3.5%]的區間內,最高及最低的目標價分別為6.47及4.19港元。

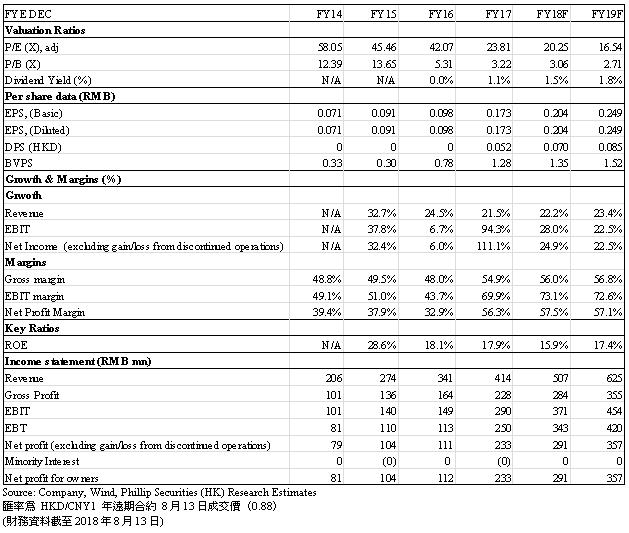

由於相比自建學校,甘肅學院的發展需時更少,相信能夠為新高教帶來更大收益。但由於進一步政策風險,加上人民幣貶值,因此目標價下調到5.05港元。對應18/19年的PE分別為21.8x及17.8x。我們維持“增持”評級,潛在上升空間則為7.45%。我們已經把最壞情況算入,假如政策風險回落,相信現時估值會有一定吸引力。(CNY/HKD = 1.14)(現價截至8月13日)

風險提示

VIE 結構在中國被禁止

出生率下跌快過預期

新收購學校未能為集團帶來價值

民促法修訂草案成功通過

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。