譚仔國際 (2217.HK) - 亞洲粉麵專門店代表,廣闊餐廳網絡支持持續增長

| 投資建議 | 買入 |

| 建議時股價 | $2.720 |

| 目標價 | $4.770 |

投資概要

譚仔國際開業超過24年,為亞洲粉麵專門店代表品牌,旗下的兩個品牌分別為「譚仔」及「三哥」,香港市場佔有率為64.4%(按2020年收益計算)。公司於2018年被營運全球最大烏冬連鎖店「丸亀製麵」的知名多品牌餐廳集團——東利多(Toridoll日本,東京證券交易所上市公司:3397)收購。目前,業務擴展至中國內地及新加坡。

擴充餐廳網絡鞏固市場地位

截至目前,公司擁有157間餐廳,較2018年4月1日增加46.7%。其中,位於香港的150間餐廳戰略性地座落在各類型經營地區,例如商業區、購物區、商業街及住宅區,以觸及不同階層的顧客,拓展客戶群。另外的7間餐廳,分別有4間位於中國內地及3間位於新加坡。公司計劃於2024年3月31日之前分別在香港、中國內地、新加坡、日本及澳洲開設約44間、74間、24間、25間及15間新餐廳。透過擴充現有市場的餐廳網絡,以鞏固其市場地位。

2022 财年上半年經調整溢利增長逾倍

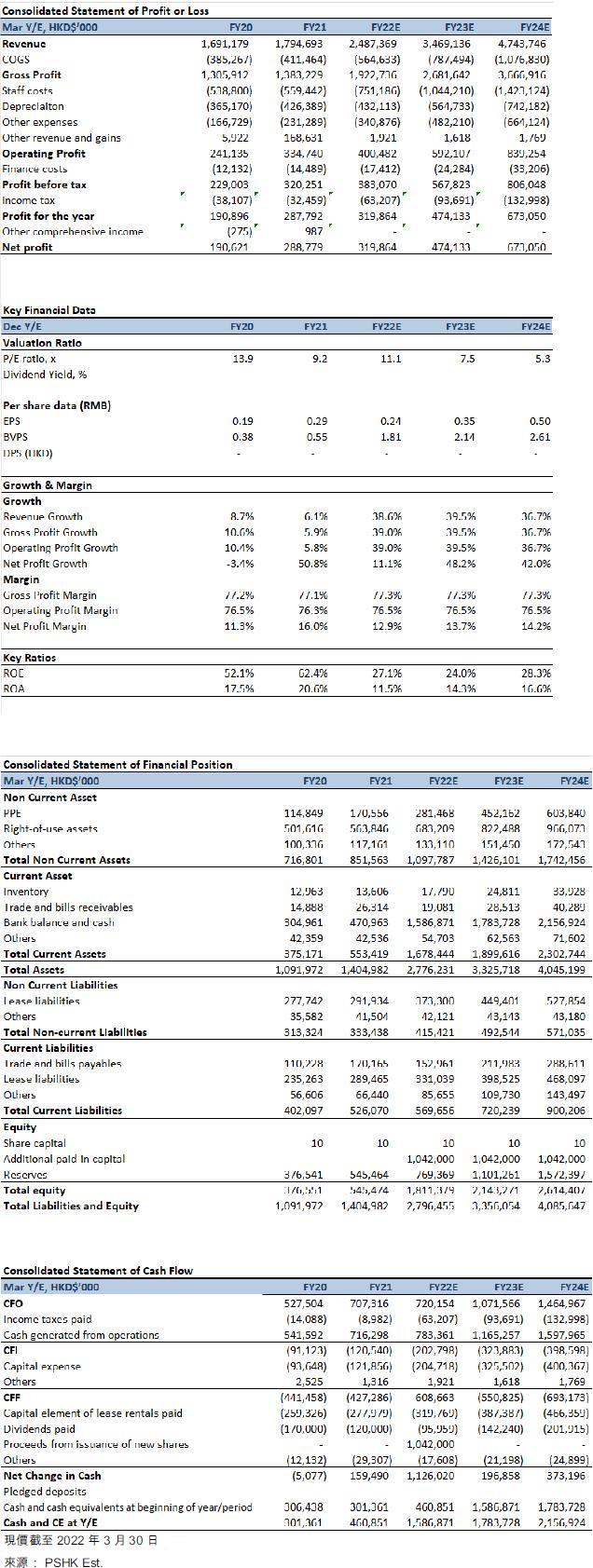

回顧截至2021年9月底止中期,受惠於營運餐廳數量增多及可比較餐廳收益大幅增長,收入按年大幅反彈43%,增加至11.82億港元(下同)。期內,溢利雖然倒退11.8%至1.38億元,但扣除政府補貼及上市開支等一次性項目後,經調整溢利按年大升1.08倍,至1.47億元。半年度每股基本盈利13.8仙,而上一年度同期為15.6仙。公司的智能排班提升員工安排的成本效益,把人力效率提高,餐廳員工成本佔收益的比例減少至24.1%,而往年同期則為25.7%。

受惠中央廚房整合、成本控制得宜

譚仔國際的經營利潤率由2021財年上半年的18.7%增加至2022財年上半年的25.7%,得益於:i)批量採購導令成本佔比減少;ii)日均每餐廳收益增加及中央廚房整合導致的減省,令資產折舊、租金及相關開支佔比減少。如扣除其他一次性項目後,經調整利潤率更加由8.6%升至12.4%。

估值與投資建議

我們預測譚仔國際於2022-2024年總收入分別達到24.9、34.7、47.4億元,收入增長主要受益於:1)餐廳網絡擴張;2)每座位日均售出碗數提升;3)顧客人均消費提升。預計公司2022/2023/2024年每股盈利為港幣0.24/0.35/0.50元,目標價為4.77元,對應2022/2023/2024每股盈利20x/ 13.5x/9.5x市盈率(行業的歷史平均市盈率約為22倍),給予買入評級。

風險因素

疫情反復,餐廳網絡擴張不及預期。

公司介紹

公司開業超過24年,餐廳網絡過百,成亞洲粉麵專門店代表品牌。譚仔國際旗下的兩個品牌分別為「譚仔」及「三哥」。1996年,「譚仔」品牌名下的第一間餐廳於香港開設。隨後,「三哥」品牌名下的第一間餐廳亦於2008年在香港開設。兩個品牌均在香港迅速擴展,於2017年合共在香港經營超過100間餐廳。2018年1月,譚仔集團被營運全球最大烏冬連鎖店「丸亀製麵」的知名多品牌餐廳集團——東利多(Toridoll日本,東京證券交易所上市公司:3397)收購。目前,公司業務擴展至中國內地及新加坡,分別於2020年在新加坡開設「三哥」品牌名下第一間餐廳,並於2021年在中國內地開設「譚仔」品牌名下第一間餐廳。截至2021年9月底止,公司餐廳網絡遍佈香港、中國內地及新加坡,擁有157間餐廳。

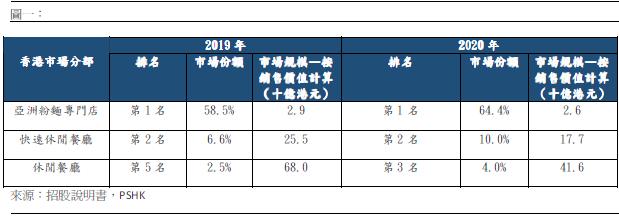

譚仔國際作為專營米線的連鎖餐廳營運商,在香港亞洲粉麵專門店市場具領先地位,市場佔有率為64.4%(按2020年收益計算)。在香港的休閒餐廳市場及快速休閒餐廳市場亦穩居前位,市場份額於2020年在各分部都有顯著提升,具有強勢的競爭力。

行業分析

香港消費者食品服務業的四個子類別:休閒餐廳、快餐店、高級餐廳及其他食肆,分別佔2020年行業總收益的53.0%、23.6%、19.7%及3.7%。其中佔比最重的休閒餐廳以其靈活的服務時間、多樣化的美食出品及較相宜的價格為特色,吸引眾多客流量。

休閒餐廳又可再細分為快速休閒餐廳及高級休閒餐廳。於2020年,快速休閒餐廳及高級休閒餐廳的比重約為4:6。雖然快速休閒餐廳所佔比例較小,其複合年增長率於2016年至2019年期間為3.3%較同期高級休閒餐廳的–0.3%高。我們預料快速休閒餐廳在其便捷性、良好性價比及靈活的營運模式的帶動下將領先行業復甦,並以高於其他消費者食品服務分類的增速推動整個休閒餐廳分部的增長,快速休閒餐廳於2020年至2025年的複合年增長率為11.8%,而整個消費者食品服務業為10.1%。

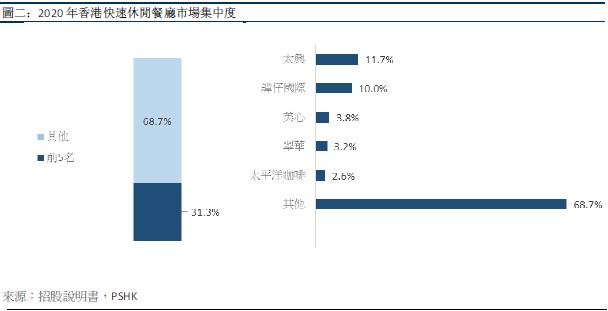

休閒餐廳類別競爭激烈,集中度較低,2020年CR5為23.3%。然而,快速休閒餐廳作為子分類的競爭格局較為集中,2020年CR5為31.3%,在內的4家領先公司均擁有龐大的餐廳網絡,超過117間餐廳,其中以中餐廳組合為主,可見便利性、地理位置優越對香港消費者的重要性。譚仔集團屬於的亞洲粉麵專門店板塊更是高度整合,2020年CR5為92.1%,其中譚仔佔超過60%的市場份額,於市場收入及餐廳數目方面均排名第一。

快速休閒餐廳靈活迎合網上平台訂購食品趨勢

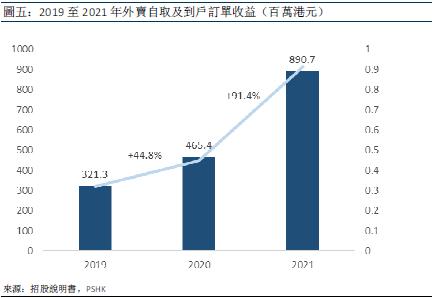

香港人忙碌急速的生活節奏加上疫情的爆發推進快速休閒餐廳的線上線下發展。香港人一直以工作時間長、生活忙碌著稱。根據政府統計處公佈的《綜合住戶統計調查按季統計報告》,2021年香港僱員每週工作時間中位數為44小時。由於工作時間長,上班族及家庭普遍青睞上菜速度快、結賬效率高的快速休閒餐廳。同時鑒於疫情的影響,消費者越發頻繁通過外賣到戶及自取平台訂購食物。於2019年至2020年,食品外賣到戶及外賣自取在香港消費者食品服務業中的比例從14.1%上升至42.1%。快速休閒餐廳的靈活營運模式正能迎合此趨勢,從而快速增長。

租金和人工成本是餐廳經營成本的關鍵組成部分。香港的租金成本高昂,一般佔香港餐廳總運營成本的30%以上。人工成本亦於2016年至2020年期間增加,餐廳員工的月薪中位數以3.6%的複合增長率增長,在2020年達到13,600港元。不少餐廳營運商的盈利能力因此受影響。儘管如此,較大型的連鎖式餐廳透過規模經濟簡化食物加工工序以減低人工成本,並採取集中採購政策,從而降低食材的單位成本。

在香港的餐廳中,連鎖餐廳佔了很大的比例。2020年,連鎖餐廳的總收入為373億元,佔市場份額的47.5%,而獨立餐廳的銷售收益為412億元,佔市場份額的52.5%。雖然連鎖餐廳的整體市場佔有率仍較獨立餐廳為低,於2016年至2019年期間的複合年增長率較獨立餐廳為高。2020年至2025年,獨立餐廳預計將錄得11.3%的複合年增長率,達到705億元的收益,而同期連鎖餐廳預計將錄得8.6%的複合年增長率,達到562億元。

業務狀況

公司廣闊的餐廳網絡有助擴增市場份額及促進業務增長

截至2021年9月底止,公司擁有157間餐廳,較2018年4月1日增加46.7%。其中,於香港的餐廳數量增加至150間,另外於深圳開設四間新餐廳並繼續在新加坡經營三間餐廳。公司計劃於2021年10月至2022年3月期間在香港開設14間新餐廳,期間,亦會在大灣區及新加坡增設數間餐廳。日本方面,憑藉公司的控股股東Toridoll日本的支持下,預計於2022年第一季度開設兩間新餐廳。

儘管消費者的用餐習慣因疫情爆發和網上到戶服務日趨普及而有所改變,導致公司的堂食訂單收益與外賣自取及到戶訂單收益比重由2019年度的8:2降為2021年度的5:5。不過,堂食訂單並不會完全被外賣自取及到戶訂單取代,且網上到戶服務一般只覆蓋顧客周邊的地區,擁有廣闊的餐廳網絡有助公司把握到戶訂單的需求,進一步促進業務增長。

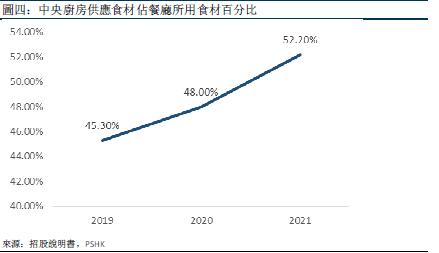

高度標準化的業務模式支持公司迅速及有系統地擴展到其他新市場

公司目前營運2間中央廚房,一間位於香港,另一間位於新加坡。中央廚房有助確保各間餐廳的食物味道和質素的一致性,並簡化餐廳層面的食物處理程序,使其更容易標準化。不僅如此,中央廚房能節省在餐廳安裝不必要的烹調設備,有效降低開設新餐廳的開業資本開支,從而提高業務的可擴展性。公司計劃於中國內地、新加坡及澳洲設立中央廚房,且將在中央廚房加工更多新產品,包括配料、小食、湯底及醬料。

此外,公司採取中央採購政策並與烹飪設備供應商共同開發了多類不同的烹飪設備,如自動米線烹煮機及煲湯鍋,協助廚房員工更精準地控制烹調時間或食材份量,有效地統一餐廳食物的味道和質素,減少處理食物所需人手及降低因為重複動作引致工傷的風險。故此,餐廳無需聘請技術精湛的廚師,能夠更容易地招聘到合適的廚房員工。另一方面,公司已就開設、營運及管理餐廳制定了全面的標準化程序,以提高營運和管理效率,並確保服務質素一致。標準化程序包括但不限於客戶服務、清潔及消毒、員工培訓及質量控制。

於疫情期間,表現優於其他主要連鎖餐廳

由於前線員工一般根據彈性的工時安排以時薪受聘,故此公司能迅速應對任何限制營業時間的防疫政策,並盡量降低員工成本。餐廳亦為避免浪費及盡量降低食材成本而保存最多三天的最低食材用量。然而公司能夠在這個動盪的時期維持穩定收益的最主要因素是公司的食品非常適合外賣自取及到戶。由於公司的食品只需要簡單快速的程序製作及烹調,餐廳能夠在繁忙時段迅速滿足外賣自取及到戶訂單,並獲得更高銷售額。事實上,公司的於2021年度收益增加6.1%,相較香港五大上市連鎖餐廳的表現好。香港五大上市連鎖餐廳同期的收益均減少14.0%至47.8%。我們認為即使新冠疫情轉好,消費者陸續恢復光顧餐廳堂食,但網上訂餐及到戶仍會是主流趨勢。

回顧截至2021年9月底止中期,受惠於營運餐廳數量增多及可比較餐廳收益大幅增長,收入按年大幅反彈43%,增加至11.82億元。期內,溢利雖然倒退11.8%至1.38億元,但扣除政府補貼及上市開支等一次性項目後,經調整溢利按年大升1.08倍,至1.47億元。半年度每股基本盈利13.8仙,而上一年度同期為15.6仙。提升員工安排的成本效益,把人力效率提高,餐廳員工成本佔收益的比例減少至24.1%,而前年同期則為25.7%。

譚仔國際的經營利潤率由2021財年上半年的18.7%增加至2022財年上半年的25.7%,得益於:i)批量採購導令成本佔比減少;ii)日均每餐廳收益增加及中央廚房整合導致的減省,令資產折舊、租金及相關開支佔比減少。如扣除其他一次性項目後,經調整利潤率更加由8.6%升至12.4%。

盈利預測及風險提示

收入分析

我們預測譚仔國際於2022-2024年總收益分別達到24.9、34.7、47.4億元,收入增長主要受益於:1)餐廳網絡擴張;2)每座位日均售出碗數提升;3)顧客人均消費提升。未來公司將繼續擴展其現有的餐廳網絡並拓展至海外市場,計劃於2024財年結束前增加營運餐廳數目至超過300間。我們認為公司於香港的營運餐廳數目增長空間不大,預計與另一家香港上市連鎖餐廳—大家樂集團的160多間相約,然而香港業務會繼續成為公司主要的收入來源,進軍海外市場也能為公司帶來新機遇。去年本地疫情仍反覆,但餐廳的每座位日均售出碗數已逐漸恢復至疫情前水平。儘管香港近期疫情再度惡化,但我們相信公司亦靈活應對,以提供外賣自取及到戶服務降低防疫限制對餐廳的影響。預期顧客人均消費仍有提升的空間,主要因為公司推出了新的產品及高檔配料,並追加銷售毛利高的小食與飲品。

公司估值

我們預計公司2022/2023/2024年每股盈利為港幣0.24/0.35/0.50元,目標價為4.77元,對應2022/2023/2024每股盈利20x/ 13.5x/9.5x市盈率(行業的歷史平均市盈率約為22倍),給予買入評級。

風險因素

疫情反復,餐廳網絡擴張不及預期。

財務數據

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。