恆安國際 (1044.HK) - 衛生巾業務下半年料將改善 電商及其他業務快速增長

| 投資建議 | 買入 |

| 建議時股價 | $56.000 |

| 目標價 | $70.600 |

投資概要

上半年收入按年增6.3%,主要為受到紙巾及其他業務增長帶動,衛生巾業務則受到傳統渠道改革影響而下跌4.6%,符合我們先前報告的預期。傳統渠道銷售佔衛生巾銷售超購60%,恆安期內鼓勵阿米巴銷售團隊直接授予零售終端門店,提供升級及高檔產品。

我們認為,雖然改革為衛生巾業務帶來過度調整期,但長遠則有利有該業務的發展。於此同時,該業務將重新定位為女性護理業務,新產品系列包括化妝棉及卸妝棉將會在近期推出,面膜也將在下半年內推出,值得市場關注。

期內毛利率按年下跌2.3個百分點至37.3%,主要由於毛利較低的其他業務佔比上升3.7個百分點至13.8%。而受惠於木漿價格回落,紙巾業務的毛利率按年僅輕微下調0.8個百分點至25%。

我們預計,木漿價格將於下半年持續回落並處於低水平,再加上恆安繼續優化產品組合,提升高毛利產品佔比,抵消市場競爭加劇及人民幣潛在貶值等負面影響,預計該業務毛利率將在下半年有顯著改善。期內加大品牌宣傳力度,導致分銷成本及行政費用佔收入比例按年增加至1.6個百分點至18.8%。

管理層仍維持全年整體收入及紙巾業務收入中高單位數的指引,並預計木漿價格回落,下半年低價產品如捲紙的價格戰將會更加激烈,以搶占市佔率。管理層計劃不會直接進行價格下調,但會透過促銷活動來迎戰,而核心產品包括軟抽及濕紙巾等則不會作價格調整。

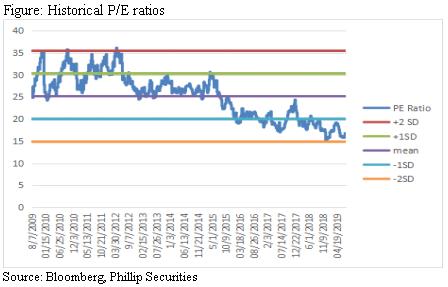

今年上半年紙巾及紙尿褲業務電商平台銷售強勁,帶動前者收入增長7.4%,後者降幅收窄至7.4%。電商紙尿褲佔紙尿褲銷售已上升至超購40%,電商渠道的銷售按年增長超過10%。 整體電商業務收入按年增逾50%,對整體收入貢獻上升6.1個百分點至19.4%。我們維持恆安買入評級,目標市盈率18倍,目標價70.6元。(現價截至2019年11月4日)

估值結論

我們維持恆安買入評級,目標市盈率18倍,目標價下調至70.6元。需要留意的風險包括,收入增長不及預期,木漿價格大幅波動,阿米巴達標率不及預期,行業競爭大幅加劇。(現價截至2019年11月4日)

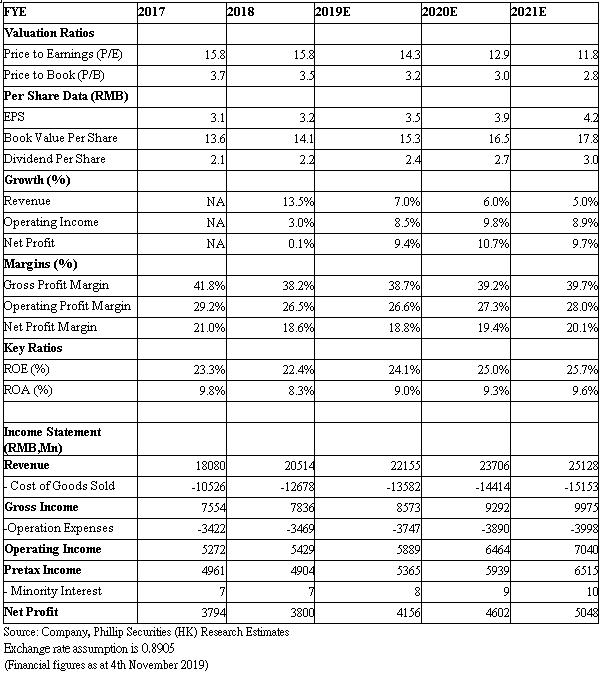

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。