安踏體育 (2020.HK) - 多品牌全管道發展的體育用品龍頭

| 投資建議 | 增持 |

| 建議時股價 | $31.750 |

| 目標價 | $36.600 |

投資概要

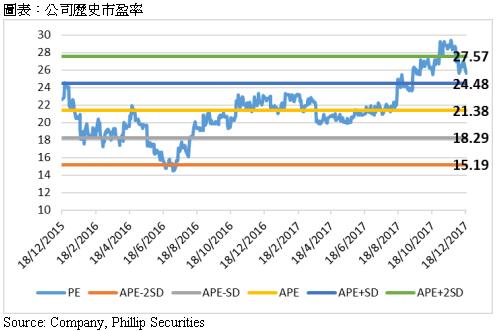

安踏體育是中國領先的體育用品製造商。我們認為未來的增長動因主要源於:1)體育產業受益於國家戰略與消費升級趨勢,有望快速增長;2)公司多品牌全管道戰略夯實未來騰飛之路;3)營運能力行業最優,管理卓越。我們預計2017年、2018年的銷售增長率為21%、25%,假設22.93倍PE(兩年歷史平均PE+0.5倍標準差)得到目標價36.51港元,上升空間15.3%,給予“增持”評級,建議逢低買入。(現價截至12月20日)

公司概況

根據披露的國內運動鞋服上市公司銷售資料,公司是目前中國市場份額第一的國產運動鞋服品牌。公司自2007年上市以來,營業收入和淨利潤分別實現17.27%和18%的年均複合增長。2016年公司營業收入133.46億元,52%來自服裝,45%貢獻自鞋類產品。公司以“單聚焦+多品牌+全管道”為戰略,以多個品牌覆蓋不同目標消費群體,制定不同的品牌行銷策略。公司近三年的營收增速及運營狀況顯著優於國內同業公司。

多品牌覆蓋廣泛消費群體

公司堅持“多品牌”戰略,不斷擴大客戶群,滿足不同客戶的需求。公司品牌組合針對不同年齡消費群體,覆蓋了從大眾到高端市場,提供功能性及時尚休閒的體育用品。截止至2017上半年,公司擁有安踏(含兒童)品牌店9041家,FILA(含兒童)店鋪869家,Descente品牌店21家。

(1)安踏&安踏兒童

提供跑步、綜合訓練、籃球、足球的功能性體育用品,產品針對中低收入群體,售價在200-500元左右。店鋪覆蓋國內二三線城市,以街鋪為主,未來將逐漸增加於商場和百貨公司的零售網絡。公司從2008年開始提供兒童運動產品,針對0-14歲兒童,產品最低售價僅為79元。目前兒童鞋服市場比較分散,但隨著二孩政策的放開,我們期待安踏憑藉其固有的品牌優勢和廣泛的街店管道,實現兒童服裝業務的加速增長。

(2)FILA & FILA KIDS

提供時尚休閒風格的體育用品。從2009年自百麗集團收購FILA品牌後,迅速從200家左右門店拓展到2017上半年869家門店,而且門店主要位於一二線城市的高端購物中心和百貨商場,針對中高端客戶,品牌代言人是著名影星高圓圓。FILA KIDS成立於2015年,為7至12歲兒童提供高端鞋類及服飾產品。公司未來還將在具有潛力的城市開設更多FILA門店。預計隨著經濟回暖,在中國市場消費升級的大趨勢下,FILA品牌有望繼續保持高速增長。

(3)Descente

2016年通過與日本Descente建立合資公司引進。Descente生產專業的戶外用品,包括滑雪、綜訓和跑步體育用品,以滑雪服為特色。品牌目前有品牌店21家,主要位於國內一二線城市,採用會員制度,有利於提高客戶忠誠度。2022年冬季奧運會將在北京召開,中國政府不斷推廣冬季運動,規劃指出未來參加冬季運動的人數可能增加至3億人。公司對這一細分市場的努力拓展有利於公司擴大產品線,覆蓋更多消費群體。

(4)其他

公司於2016年收購的英國時尚戶外運動品牌Sprandi,主要產品是健步鞋,針對中低收入群體。2017年與韓國Kolon設立合資公司引進Kolon,生產休閒風格的戶外運動產品。2017年公司還收購香港兒童服裝品牌小笑牛(KingKow)以擴展童裝產品線。我們期待新引進的品牌在未來貢獻更多收入。

預計於二零一七年年底,安踏店在中國的數目將增至9,200至9,300家,FILA專賣店將增至950至1,000家。同時,DESCENTE未來會進駐更多一、二線城市,預計於二零一七年底,將會在中國有50至60家專賣店。

全管道發展

公司堅持以零售為導向的戰略,強化零售管理,同時發展線上銷售。分銷網路包括街鋪、購物中心、百貨公司、奧特萊斯及電商平臺。公司根據不同品牌的客戶特點開設店鋪:安踏以街鋪為主,面向二三線城市的中低收入客戶,能更好地適應客戶消費習慣;FILA和Descente位於一二線城市的百貨及商業中心,以對接高端消費群體;奧特萊斯、電商平臺是清理存貨的管道。同時,公司大力發展電商銷售,建立官方銷售網站,在天貓、京東等主流電商平臺開設網店,線上銷售額不斷上升。線上銷售產品除過季庫存商品,還包括安踏、FILA等品牌的同季同款及線上獨有專供款產品。公司還對電子商貿平臺上的產品推出時間、優先次序及款式作出規範,促進線上與線下零售商協同作用,避免他們互相競爭。

供應鏈管理出色

公司注重高效的供應鏈管理。產品從企劃到生產、上市銷售的週期為13個月。公司的生產採用自產和外包(OEM、ODM)相結合的模式,根據市場變化和消費者喜好靈活安排自產和外包比例,2016年公司自產鞋服的占比分別為42.9%及16.7%。公司每年安排四次訂貨會,根據訂貨會結果安排生產,通過加強快反模式持續提升訂貨會訂單以外的補單比例,改善商品的適銷性,平衡消費者需求及庫存量。一般來講,公司會先完成訂單量的80%,剩餘20%會根據銷售情況進行生產,以便跟據市場反應進行調節,提高效率。公司推進物流系統建設,2018年初,新的物流中心將投入運作,送貨時間將由過往平均一個多月,大幅縮短到最快48小時,將為未來批發、零售、電商等線上、線下全業務模式發展打好基礎。

銷售快速增長,營運效率突出

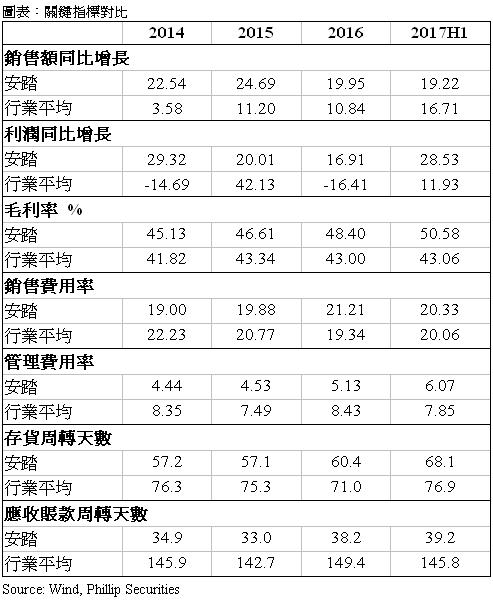

公司自2007年上市以來,實現營收年均複合增速17.27%,淨利潤增速18%,是快速成長的行業領導者。我們選取4家中國上市公司資料計算得出行業平均值與安踏進行對比,四家公司包括李寧(2331.HK)、貴人鳥(603555.SH)、特步國際(1368.HK)、361度(1361.HK)。計算結果顯示,安踏近三年的營業收入與淨利潤增速顯著高於行業平均水準,銷售毛利率逐年提高,2017上半年達到50.58%,遠高於行業平均毛利率43.06%。公司的銷售費用率有上升趨勢,但今年上半年銷售費用率得到改善,廣告費用支出占營業收入比例為9.3%,同比下降1.9個百分點(1H16: 11.2%)。管理費用控制較好,低於行業平均水準。公司目前存貨周轉天數68天,低於行業平均周轉天數76.9天,應收賬款賬期短,回款能力強。此外,公司重視研發,2017年上半年研發費用占銷售額的5.8%,同比上升1.4個百分點(1H16: 4.4%)。

體育用品行業有望繼續增長

隨著城鎮化水準提升以及居民受教育程度的提高,人們的健康意識逐步增強,健身習慣日益養成。根據國家統計局的資料,2006年到2016年我國文教體育用品製造業年收入年均複合增速近26%,利潤總額年均複合增速高達33.3%,平均利潤率4.93%。2016年,中國文教體育用品製造業年收入為1.7萬億人民幣。2016 年5 月,國家體育總局發佈體育發展“十三五”規劃,確定到2020年,全國體育產業總規模超過3萬億元,體育產業增加值的年均增長速度明顯快於同期經濟增長速度,在國內生產總值中的比重達到1%。由此粗略估算,到2020年我國體育用品行業還有相當的發展空間。

估值結論

我們預測2017年、2018年的銷售增長率為21%、25%,假設22.93倍PE(兩年歷史平均PE+0.5倍標準差)得到目標價36.6港元,上升空間15.3%,“增持”評級。建議逢低買入。

風險提示

並購標的不能實現預期的業績;

市場份額被其他競爭者搶佔;

門店開設進度及銷售增長不及預期;

宏觀經濟低迷。

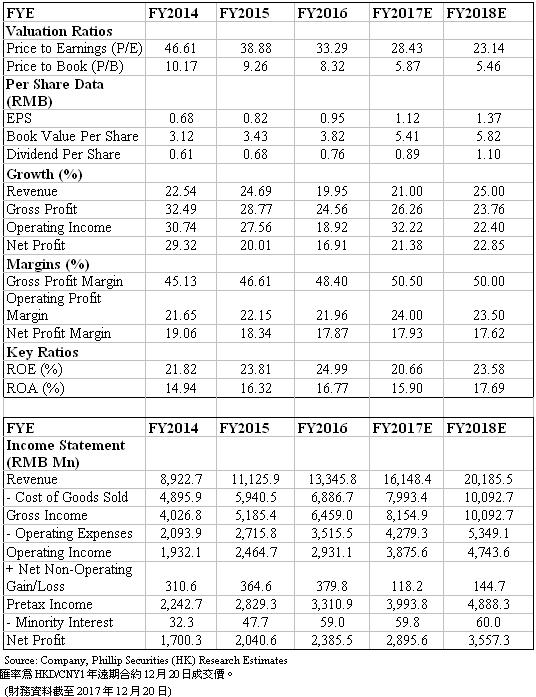

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。