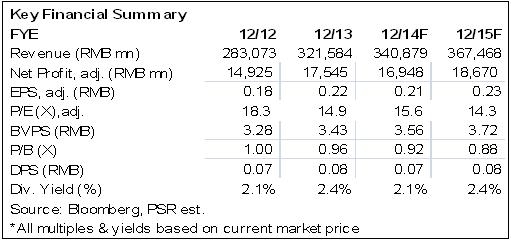

中國電信 (728.HK) - 預期基本反應 “持有”評級

| 投資建議 | 持有 |

| 建議時股價 | $4.140 |

| 目標價 | $4.250 |

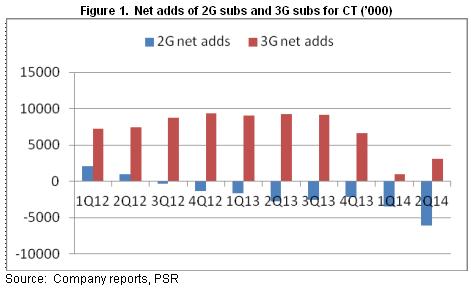

-6月27日,工信部正式向中國電信和中國聯通頒發了FDD LTE試商用經營許可。我們相信,FDD-LTE試驗網牌照或有助於中國電信改變目前的困難局面,減緩其用戶流失的困境,上半年公司移動用戶已累計減少534萬戶。

-不過,中電信FDD LTE試驗網牌照目前僅限於16個城市,全國放開仍需時日,而且,公司於4G機型款式尚無優勢,因此,其於4G基礎上的競爭格局弱勢尚難完全改善。

-鐵塔公司迅速成立,運營商直接受益,一則可以節省資本支出,協助運營商輕資產化,二則尤其有助於中國電信和中國聯通,因為其基站規模遠低於中國移動,如中國電信3G基站僅占國內整體的24%,因此,鐵塔公司將有助於公司加強網路覆蓋,彌補基站覆蓋不足的短板。還值一提的是,中國電信旗下中國通信服務於鐵塔公司運營獲得優先權,此前中通服僅在中電信中佔據主要份額,未來預期有望在鐵塔公司中佔據領先份額,因此,中通服潛在市場擴大,中國電信預計也將從中受益。

-增值稅於6月正式實施,不利於公司的盈利表現。相比原有的3%的營業稅稅率,增值稅分兩個級別,提供基礎電信服務和增值電信服務的稅率分別為11%和6%,有部份增值電信服務的營運費用可得到稅務減免。儘管可以減免,但稅率明顯調高,因此,三大運營商均預計財務受到較大負面影響,中電信更預計營改增將導致經營利潤減少30%,約52億元人民幣。另外,傳統的語音服務的稅率屬基礎電信服務,而資料服務屬增值電信服務,未來隨著使用者對資料的需求日增及對語音的替代效應加強,預計該等影響才可實質減輕。

投資建議

上半年運營商市場表現分為兩個階段,首季度受制于營改增預期及虛擬運營商牌照發放等因素而表現疲軟,二季度之後則受4G效應及滬港通等因素影響而持續復蘇。我們以為,影響運營商的若干重大因素已基本反映在股價中。

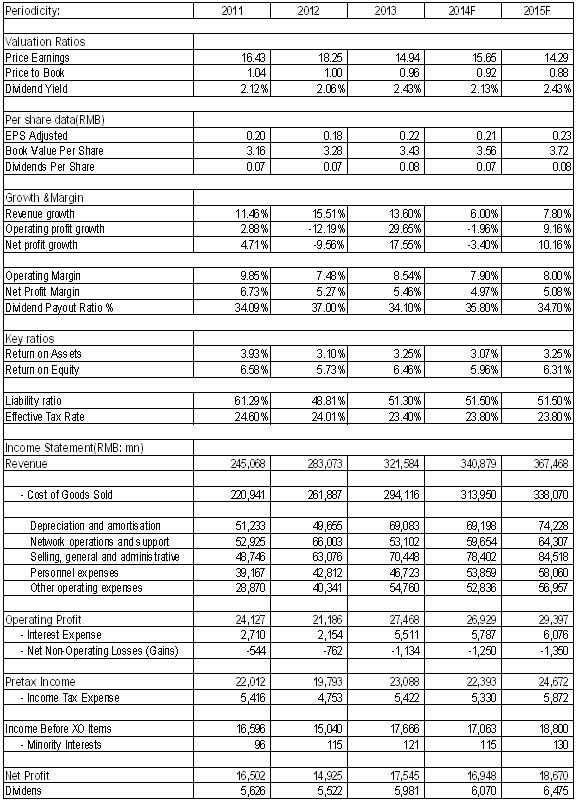

總體而言,運營商未來面臨的市場競爭更為劇烈,而就中國電信來看,公司於4G時代暫未有突出優勢,我們參考市淨率估值。追溯歷史,公司估值中枢不斷下移,金融危機前為1.2倍,危機後則為1.04倍,近三年則僅為0.95倍。我們保守給予公司對應14年每股帳面價值0.95倍的估值水準,目標價為4.25港元,為“持有”評級。

FDD試驗網牌照或減緩用戶流失

6月27日,工信部正式向中國電信和中國聯通頒發了FDD LTE試商用經營許可。此前13年12月,中國移動獲得TDD LTE牌照,進而憑藉速度超過100Mbps的4G,於今年上半年贏得了移動寬頻(含3G、4G)大部分的新增客戶。根據資料,中移動僅6月就新增用戶583.4萬戶,4G用戶已達到1394萬戶。相比之下,上半年中國電信移動用戶累計減少534萬戶。我們相信,FDD-LTE試驗網牌照或有助於中國電信改變目前的困難局面,減緩用戶流失的困境。

據悉,中電信今年4G投入資金將超過400億,未來二到三年將投入更多資金,總投入超千億元。目前,公司已經在16個城市全管道開放天翼4G手機業務,採用LTEFDD/TD-LTE混合組網模式。而且,公司的4G套餐具備一定的吸引力,譬如49元提供2G省內流量,進一步降低了門檻。4G機型方面,今年5月28日,工信部電信管理局核發了最新一批電信設備進網許可證(含試用批文),其中首次出現了8款支援中國電信的4G手機。近日,又一批大約9款機型支援中國電信的4G手機將上市。而至14年底,預期共有約70款4G機型推出。

但需要指出的是,中電信FDD LTE試驗網牌照目前僅限於16個城市,全國放開仍需時日,而且,公司於4G機型款式並無優勢,因此,其於4G基礎上的競爭格局弱勢尚難完全改善。

鐵塔公司成立 中電信最為受惠

近日,三大運營商合資成立鐵塔公司,註冊資本100億元,其中中國移動、中國聯通和中國電信分別出資40.0億元、30.1億元和29.9億元人民幣。該公司將主營鐵塔的建設、維護和運營,兼營基站機房、電源、空調等配套設施和室內分佈系統的建設、維護和運營以及基站設備的代維。根據規劃,到2014年底前,鐵塔公司將負責所有新建鐵塔以及無源系統,三大運營商均要向其租賃;2015年開始,將陸續收編三大運營商存量鐵塔,包括機房和機房內的有源設備,同時逐步收編存量基站站址和所有室內分佈系統;2016年中期,將完成鐵塔公司向“通信基礎服務公司”轉變。

總體而言,本次鐵塔公司迅速成立,運營商將直接受益,一則可以節省資本支出,協助運營商輕資產化,二則尤其有助於中國電信和中國聯通,因為其基站規模遠低於中國移動,如中國電信3G基站僅占國內整體的24%,因此,鐵塔公司將有助於公司加強網路覆蓋,彌補基站覆蓋不足的短板。還值一提的是,中國電信旗下中國通信服務於鐵塔公司運營獲得優先權,此前中通服僅在中電信中佔據主要份額,未來預期有望在鐵塔公司中佔據領先份額,因此,中通服潛在市場擴大,中國電信預計也將從中受益。

盈利能力仍難樂觀

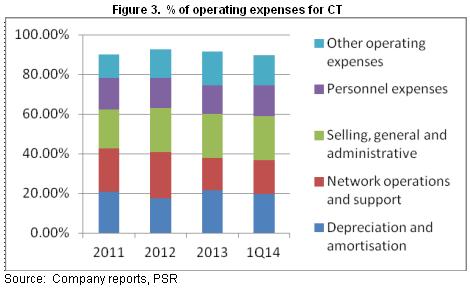

盈利能力方面,中國電信14年享有部分利好因素。首先,自2014 年1 月1 日起移動網間互聯結算標準正式調整,中國電信結算支出有所節省,帶動一季度其他經營費用同比下降5.4% 。另外,公司2008 年收購CDMA 移動業務時購入的客戶關係價值己於2013 年全數攤銷完畢,因此,自14年起可以節省客戶關係價值攤銷費用,這也促進第一季度折舊及攤銷費用比去年同期下降5.9%。

但是,增值稅6月正式實施,亦不利於公司的盈利表現。相比原有的3%的營業稅稅率,增值稅分兩個級別,提供基礎電信服務和增值電信服務的稅率分別為11%和6%,有部份增值電信服務的營運費用可得到稅務減免。儘管可以減免,但稅率明顯調高,因此,三大運營商均預計財務受到較大負面影響,中電信更預計營改增將導致經營利潤減少30%以上。另外,傳統的語音服務的稅率屬基礎電信服務,而資料服務屬增值電信服務,未來隨著使用者對資料的需求日增及對語音的替代效應加強,預計該等影響才可實質減輕。

催化劑

公司4G推進進程加快;

FDD牌照全國放開。

風險

用戶流失超預期;

業績表現低於預期。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。