濱海投資 (2886.HK) - 下半年氣源價回落.料帶動全年財務表現

| 投資建議 | 買入 |

| 建議時股價 | $1.500 |

| 目標價 | $2.200 |

濱海投資主要從事銷售管道天然氣、提供工程施工及天然氣管道安裝服務、天然氣管輸服務及罐裝燃氣銷售。公司燃氣業務分佈於全國七省二市,共擁有40家燃氣項目公司,已經成為全國性的清潔能源供應商。現時,濱海投資第一大股東為天津泰達投資控股有限公司,持有股權40.00%,第二大股東為中國石化(00386)全資子公司中石化長城燃氣投資有限公司,持有股權29.99%。

去年業績受累於天然氣採購成本上升,1HFY2023毛利率仍承壓

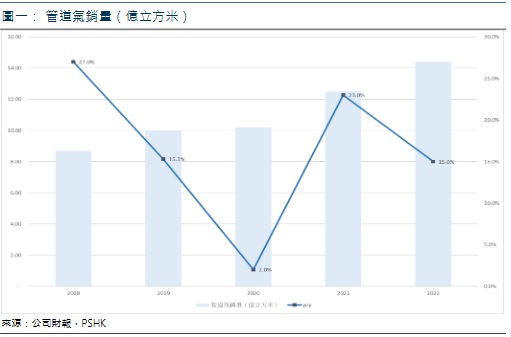

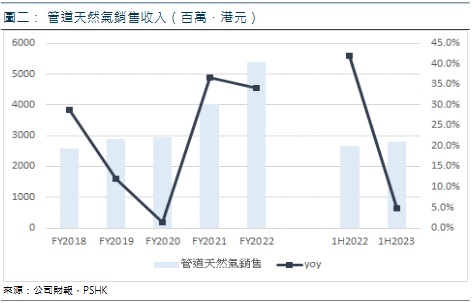

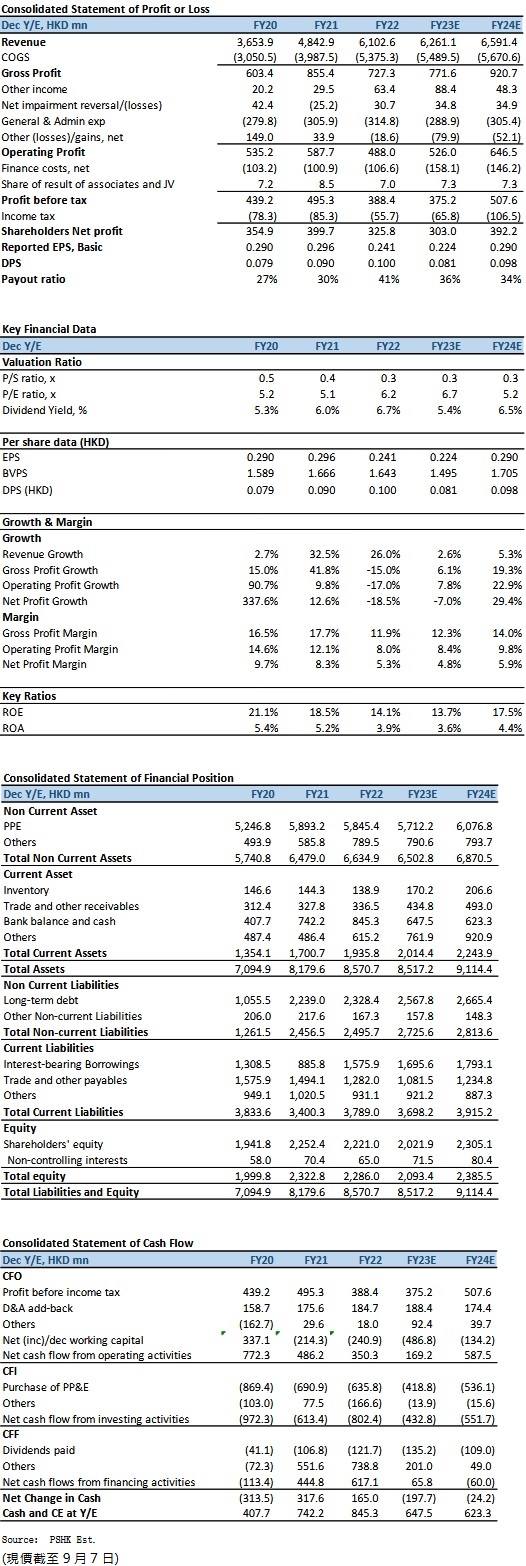

FY2022,公司錄得收入61.02億(港元.下同)(FY2021:48.43億元),同比上升26.0%;股東應佔溢利3.26億元(FY2021:4.00億元),同比下降約18.5%;如扣除計入損益的淨匯兌損失(FY2022:-8400萬元),經調整股東應佔溢利約為4.10億元,同比增加9%。燃氣工程施工與安裝常規戶數新增106千戶,同比下降35%,累計用戶達2299千戶。管道燃氣銷量20.3億立方米,同比增長3%,其中管道氣銷量14.4億立方米,同比增長15%,全年實現管輸天然氣5.9億立方米,同比下降17%。期內,毛利約為7.27億元(FY2021:8.55億元);受累於天然氣採購成本的上升,毛利率降至11.9%(FY2021:17.7%)。

1HFY2023,公司錄得收入31.19億(1HFY2022:30.47億元),同比上升2.4%。由於去年天然氣高氣價延續至今年首季,導致成本上升,加上房地產行業持續在低位運行,影響接駁業務表現,期內綜合毛利同比下滑11.4%至3.84億元;毛利率下降至12.3%(1HFY2022:14.2%)。由於毛利下降,加上財務費用增加,股東應佔溢利同比減少35.5%至1.66億元;每股基本盈利為12.31仙,比2022年同期減少6.78仙。

按業務劃分,受惠整體天然氣銷量增加及銷售單價上漲,管道天然氣銷售收入同比增加5%至27.9億元,佔總收入約89.6%。期內,住宅用戶及工業用戶之管道天然氣銷量分別約為1.83億立方米及5.81億立方米,使用量則分別約為6433 x 106百萬焦耳及20408 x 106 百萬焦耳,同比分別微跌0.8%及增加10.0%。整體管道氣銷量7.64億立方米,同比增長約7.2%,已達到2023年全年目標约50%。毛差方面,2023年上半年同比上升0.03元人民幣,環比則上升0.05元人民幣,顯示毛差恢復情況樂觀。

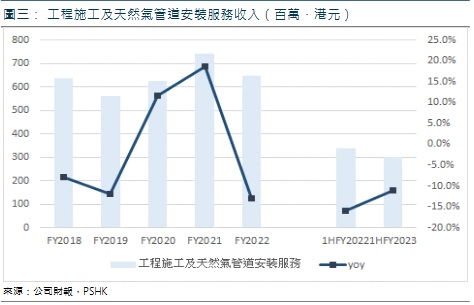

工程施工及天然氣管道安裝服務(為用戶建造燃氣管道,接駁其管道至公司之主要燃氣管道網路,並向工業及商業客戶,物業發展商及物業管理公司收取工程施工及天然氣管道安裝服務費)收入約為3.00億元,按年減少11%,佔總收入約9.6%。期內,新增用戶合同增加6.2萬戶,累計用戶數逾236萬戶,同比增加4.5%。截止2023年6月底止,累計城市中壓燃氣管網長度約為3,825公里,較2022年12月底增加104公里,累計高壓、次高壓燃氣管網長度約為649公里,較2022年12月底增加1公里。

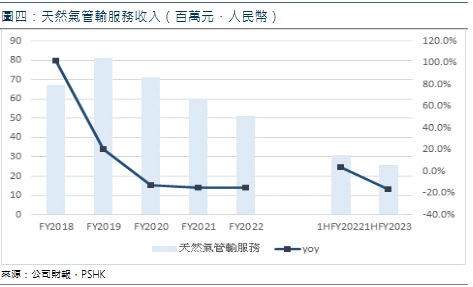

天然氣管輸服務方面,公司通過燃氣管道網路代用戶輸送燃氣並收取管輸費。期內,代輸氣量為3.13億立方米,相關收入約為0.26億元,比對去年同期減少17%,佔總收入約0.8%。

下半年氣源價回落.料帶動全年財務表現

2023年上半年,全國天然氣消費量達1941億立方米,同比增長5.6%。國際能源署在其季度《天然氣市場報告》中表示,預計2023年中國天然氣消費量將增長6%以上,為亞洲地區整體天然氣消費量增長近3%提供支撐。儘管2022年低毛差問題困擾行業,氣源價格高企遞延到2023年首季,但受惠於國內消費復蘇和行業政策利好,令上半年毛差回穩。2023年上半年美國天然氣基準亨利樞紐的平均月度現貨價格下跌34%,而歐洲天然氣價格亦於今年下跌60%以上。預料下半年氣源價格有望持續回落下,售氣價格獲得提升將帶動毛利反彈;加上公司業務收入具韌性,在毛利回升下,將有望帶動全年財務表現。

投資建議:

今年以來,全國多地推動健全天然氣上下游價格聯動機制,從6 月起各地發改委陸續出台居民順價政策。截至今年8月,公司在河北、山東及江蘇共11家子公司已經完成調價,幅度介乎0.16至0.47元人民幣,漲幅由5.7%至19.2%不等,預料對下半年進一步修復毛差有一定的提振作用。事實上,順價機制完善有利於天然氣價差的修復及穩定,緩和城燃企業的採購壓力;此外,中石化天然氣亦同意通過其擁有的上游資源優勢,支持公司通過貿易方式降低天然氣採購成本,協助公司滿足相關天然氣儲氣調峰政策要求及氣貿業務開展,助力公司連接上游資源及下游市場,打通產業鏈。由於預期天然氣順價仍具備空間,天然氣的消費屬性將有望持續增強。業務拓展方面,公司表示正加快發展綜合能源業務。除了在泰達科創城園區定制光伏、地熱等全面新清潔能源開發利用方案;又與中石化新星天津訂立綜合能源專案合作框架協定,在能源綜合管理、綜合能源開發、分佈式能源規劃、建設、運營等領域密切合作;同時,公司還與天津創業環保就八裡台鎮能源供應專案之供熱服務訂立戰略框架協定,共同推動再生水源熱泵與燃氣鍋爐相結合的綜合能源供熱方式。我們預期公司2023至2024年EPS預測為0.224及0.290元,目標價為2.20港元,對應2023的預測市盈率為9.9倍(與過去五年平均市盈率相若),評級為“買入”。

風險因素:

1)天然氣採購成本上漲高於預期;2)人民幣大幅波動;3)經濟復甦動力放緩。

財務資料

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。