領先的IP遊戲營運及發行商

| 投資建議 | 買入 |

| 建議時股價 | $3.490 |

| 目標價 | $4.450 |

投資概要

中手游為領先的IP遊戲營運商及發行商

公司主要聚焦於與著名文化產品及藝術作品有關的IP(例如來自受歡迎的動畫、小說和電影的主角或人物),該等IP具有龐大的粉絲群體、市場認受性和商業價值。根據招股書,截至2019年6月30日,公司於所有中國獨立手遊發行商中擁有最大的IP儲備,並可運用該儲備於IP遊戲開發。通過與第三方遊戲開發商合作及透過自身的內部開發團隊,公司開發以該等IP為基礎的手遊,然後通過廣闊的發行網絡發行該等遊戲。

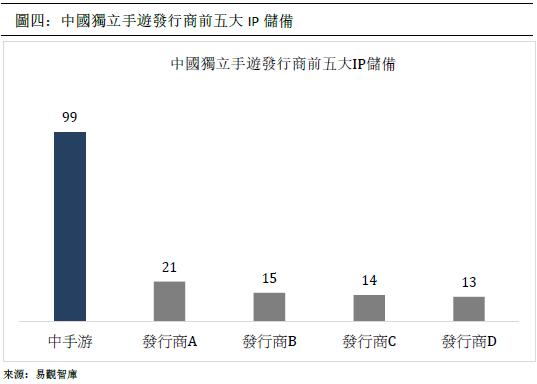

中手游在所有中國獨立手遊發行商中擁有最大規模的IP儲備

手遊公司的未來盈利能力往往取決於該公司擁有的IP數量及質量。中手游擁有巨大的IP儲備(在所有中國遊戲發行商中擁有第二大的IP儲備,僅次於行業龍頭騰訊),其中絕大部分為日本流行及經典動畫(如火影忍者、航海王等),該類IP深受年輕一代的喜愛。此外,中手游已與不少世界知名的IP版權商(如SNK、東映動畫等)建立合作關係,預計公司的IP儲備及地位將會日漸壯大。

公司致力於發展海外遊戲業務

公司2018年及2019年的海外遊戲收入分別為1,054萬人民幣及1,334萬人民幣,漲幅為26.6%。公司預計2020年將在海外地區推出多款遊戲巨作,包括「真 · 三國無雙:霸」等著名IP遊戲。「真 · 三國無雙:霸」備受市場玩家期待,曾在2019年12月底連續三天位居TapTap預約榜第一並且獲得安卓9.0、iOS9.7評分的優越成績。基於以上原因,我們相信公司2020年的海外收入及占比將大大提升。此外,由於公司致力於發展海外遊戲業務,可幫助其減少及擺脫中國市場遊戲審批愈趨嚴格的風險。

建立自研團隊,致力於提高遊戲自研能力

公司於2018年分別收購了文脈互動及北京軟星兩家公司,使公司具備了内部研發遊戲的能力。公司的遊戲開發收益從2018年的1.78億人民幣上漲至2019年的4.21億人民幣,漲幅為137%。該漲幅主要由於2018年低推出的内部研發遊戲「傳奇世界之雷霆霸業」以及2019年中推出的内部研發遊戲「熱血戰歌之創世」的優越表現。預計公司將於2020年共推出9款内部研發遊戲,其中包括備受玩家期待的「雷霆霸業2」。我們相信通過不斷提升内部研發能力,公司將有望提高其利潤率并且可在未來獲取更多優質IP。

IP遊戲在手遊行業中所具備的優勢

IP遊戲其中一大優勢是IP本身具備的粉絲群衆能輕易轉化成遊戲的玩家,因此遊戲的推銷及宣傳成本較非IP遊戲低。其次,這群由IP粉絲轉化為玩家的群體通常具較高的忠誠度及黏性,故此IP遊戲的平均生命週期較非IP遊戲長。基於以上原因,對比非IP遊戲公司,IP遊戲公司擁有營收較爲穩定及變現能力較强的特質。

估值

公司具有巨大的增長潛力。我們給予公司2020/2021年10.4/8.6倍的目標市盈率,預計公司2020/2021年的經調整每股盈利為0.39/0.48人民幣(0.43/0.52港元),目標價為HKD4.45,首次覆蓋給予“買入”評級。(匯率:1.09港元/人民幣)(現價截至7月6日) 風險包括:

1)未必能成功獲得IP授權及遊戲代理權2)無法在內部遊戲開發上取得成功3)無法取得或維持所有適用的許可證和批文4)與遊戲開發商及發行渠道的關係終止或轉差可能導致玩家流失及收益損失5)遊戲收益遜預期

行業概況及預測

手遊市場為網絡遊戲市場中最有發展潛力的細分市場

自2015年起,按總流水賬額計,中國已成為世界最大的網絡遊戲市場。根據弗若斯特沙利文,中國網絡遊戲市場蓬勃發展的重要原因之一為娛樂需求加強。中國網絡遊戲市場的規模於2019年達致人民幣2,570億元,預計將於2024年達致人民幣3,980億元,複合年增長率為9.1%。隨着硬件及互聯網技術的進步,網絡遊戲的圖像、內容及響應速度正不斷升級,網絡遊戲的發展更符合玩家喜好。手遊市場作爲中國網絡遊戲市場的主要細分行業,增長高於其他遊戲細分行業如客戶端遊戲及網頁遊戲等。中國手遊市場由2016年的人民幣980億元擴大至2019年的人民幣1,820億元,預期於2024年達致人民幣3,160億元,複合年增長率為11.7%。我們相信隨著圍繞手機遊戲展開的直播、電子競技的發展及手機人口佔有比的逐漸上升,未來手遊市場極有可能慢慢取代其他網絡遊戲細分行業。

相比於其他娛樂形式,中國居民在遊戲上的花費較多,而且遊戲花費佔總娛樂消費占比有著上升的趨勢。根據易觀智庫數據,2016年中國遊戲消費佔總娛樂支出的38.2%,2017年增加至39.1%,2018年進一步增加至39.4%。中國手遊發行市場規模於2016年為人民幣388億元,於2017年及2018年分別增至人民幣473億元及人民幣508億元,並預期將於2021年達致人民幣628億元,複合年增長率為10.1%。中國手遊市場的發展吸引了越來越多的手遊開發商。Apple App Store及安卓系統應用市場等發行渠道已成為手遊的主要發行渠道。

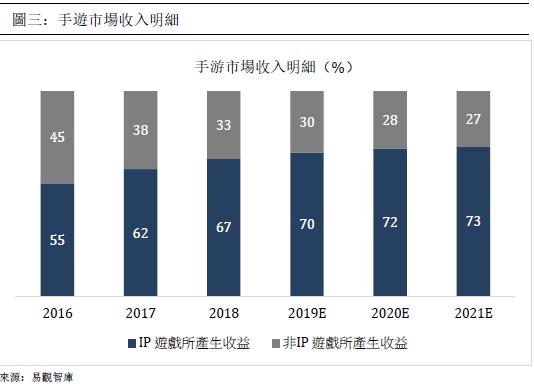

在手遊行業中,IP遊戲所產生的收益占比逐漸上升

根據易觀智庫,以所產生的收益計,於2018年,基於IP開發的遊戲分別佔Apple App Store 50大免費及暢銷遊戲的71.0%及61.0%。於2018年,IP手遊產生收益人民幣972億元,預期將於2021年增至人民幣1,679億元,複合年增長率為20.0%。隨著玩家對遊戲品質要求日增,IP版權方將會偏向於選擇與行内較爲知名及營運能力較强的遊戲開發商或發行商合作,因此我們相信中手遊,作爲擁有最大IP儲備的中國獨立手遊發行商,可憑藉其行内的知名度及龍頭地位,在未來獲取更多IP,進一步拓展業務及行業地位。

公司概況及競爭優勢

中手游在所有中國獨立手遊發行商中擁有最大規模的IP儲備。

根據易觀智庫,截止於2019年6月30日,中手游在所有中國遊戲發行商中擁有第二大的IP儲備,共擁有99款IP,僅次於行業龍頭騰訊,而在中國所有獨立手遊發行商中,此數目名列第一。截至2019年12月31日,公司共擁有31項獲授權IP及68項自有IP,其中部分為日本流行及經典動畫(如火影忍者、航海王等),該類IP深受年輕一代的喜愛。此外,中手游已與不少世界知名的IP版權商(如SNK、東映動畫等)建立合作關係,預計公司的IP儲備及地位將會日漸壯大。

根據易觀智庫,於2015年1月1日至2019年6月30日期間,在所有中國獨立手遊發行商中,按發行IP遊戲所產生的累計收益及發行IP遊戲總數,中手游均名列榜首。

中手游擁有一個多元化及商業上成功的豐富手遊組合

自公司營業至2019年底,公司共推出107款手遊並運營73款遊戲。依賴著公司强大的IP儲備,公司預計將於2020年推出共38款新遊戲,包括備受市場關注的《軒轅劍:劍之源》(已於2020年4月底上綫)、《新射雕群俠傳:鐵血丹心》、《雷霆霸業2》、《全明星激鬥》、《航海王熱血航線》、《仙劍奇俠傳七》等IP大作。《軒轅劍:劍之源》憑藉著其系列於行内的極高知名度及影響力,遊戲上線8小時就登上APP STORE 免費榜第二名。上線後首月更錄得約1億元人民幣流水的優越成績。

IP遊戲在手遊行業中所具備的優勢

IP遊戲其中一大優勢是IP本身具備的粉絲群衆能輕易轉化成遊戲的玩家,因此遊戲的推銷及宣傳成本較非IP遊戲低。其次,這群由IP粉絲轉化為玩家的群體通常具較高的忠誠度及黏性,故此IP遊戲的平均生命週期較非IP遊戲長。根據易觀智庫,手遊的平均生命週期為6-12個月,而公司的IP遊戲生命週期則為1-4年。基於以上原因,對比非IP遊戲公司,IP遊戲公司擁有營收較爲穩定及變現能力較强的特質。

建立自研團隊,致力於提高遊戲自研能力

公司於2018年分別收購了文脈互動(收購其100%股權)及北京軟星(收購其51%股權)兩家公司,使公司具備了内部研發遊戲的能力。公司的遊戲開發收益從2018年的1.78億人民幣上漲至2019年的4.21億人民幣,漲幅為137%。該漲幅主要由於2018年底推出的内部研發遊戲「傳奇世界之雷霆霸業」以及2019年中推出的内部研發遊戲「熱血戰歌之創世」的優越表現。「傳奇世界之雷霆霸業」的單月最高流水賬額超過人民幣2億元,平均每月活躍用戶近130萬人。預計公司將於2020年共推出9款内部研發遊戲,其中包括備受玩家期待的「雷霆霸業2」。此外,公司於今年5月20日入股國內一家頭部遊戲研發公司,樂府互娛,並同時聘請業內金牌遊戲製作人,樂府互娛的創始人程良奇先生加入作為其首席產品顧問。我們相信通過不斷提升内部研發能力,公司將有望提高其利潤率并且可在未來獲取更多優質IP。

公司過往能為遊戲獲得線上遊戲預批

在發行遊戲前獲得政府發行管理部門及國家新聞出版署的預批對於遊戲發行商尤其重要,若未能成功獲得預批,發行商或會被强制停業及遭到罰款。公司於2019年以及2020年第一季度分別就旗下23款及5款遊戲獲得預批,遠超中國手遊行業龍頭騰訊及網易(於同期分別獲得19款遊戲預批),爲公司未來業務發展奠定基礎。

公司致力於發展海外遊戲業務

公司2018年及2019年的海外遊戲收入分別為1,054萬人民幣及1,334萬人民幣,漲幅為26.6%。公司預計2020年將在海外地區推出多款遊戲巨作,包括「真 · 三國無雙:霸」等著名IP遊戲。「真 · 三國無雙:霸」備受市場玩家期待,曾在2019年12月底連續三天位居TapTap預約榜第一並且獲得安卓9.0、iOS9.7的優越評分。除此之外,公司管理層表示公司已經内部建立了一支專注研發海外遊戲的團隊。目前公司的海外業務收入僅佔其總收入的1%。基於以上所提及原因,我們相信公司2020年的海外收入及占比將會有巨大的提升 。此外,由於公司致力於發展海外遊戲業務,可幫助其減少及擺脫中國市場遊戲審批愈趨嚴格的風險。

公司擁有龐大的發行網絡

公司透過多年的手遊市場營運經驗,累積了龐大的發行網絡資源。公司目前的發行網絡已覆蓋了市場上所有主要的發行渠道,包括國內外應用市場及第三方公開平台、手機製造商營運的應用市場及社交網絡平台。此外,公司於2018年9月成功收購其本身的發行平台勝利俱樂部,就勝利俱樂部發行的遊戲而言,公司可直接從付款渠道收取總流水賬額,從而提升公司的利潤率。公司亦與多個網絡巨頭如騰訊及字節跳動訂立了部分遊戲的獨家代理,此舉將有助公司接觸到更廣泛及更多樣化的用戶群。公司管理層曾多次表明未來將持續與騰訊、字節跳動等網絡巨頭合作,而快手(騰訊系的一家網絡公司)作爲公司去年上市的基石投資人,亦已向公司表達了戰略合作的意向。

公司未來有望成爲字節跳動的主要合作夥伴並從中迅速增長

自2018年起,字節跳動就開始佈局其遊戲領域,雖然字節跳動資源雄厚,但由於其進入遊戲領域的時間對比於其他網絡巨頭(如騰訊,網易等)稍微較晚,因此市場上絕大部分有影響力的IP資源已被其他龍頭鎖定。我們認爲若字節跳動打算佈局其遊戲業務,將無可避免要與騰訊及網易等龍頭公司正面交鋒,故此字節跳動與該類龍頭公司合作的機會不高,而字節跳動也只能從非頭部遊戲企業中尋找合作機會,並且會開出非常優越的條件以吸引合作夥伴。目前字節跳動最缺乏的是IP方面的資源,而中手遊恰好擁有巨大且影響力較高的IP儲備,再加上中手游與字節跳動過往的合作均獲得優異的成績,因此我們預計中手游在未來將有望成爲字節跳動的首選合作夥伴,而中手游可望能依靠著字節跳動所提供的資源及流量迅速增長。

中國政府最近針對防止兒童沉迷遊戲的政策對公司影響不大

中國政府此前已表示為了遏制未成年人沉迷網絡遊戲及過度消費,將全力推行遊戲實名認證以識別玩家真實年齡並且將嚴格控制未成年人士遊戲時間。 未成年人被禁止在晚上10點後及早上8點前上線遊戲,平日最多只能上線90分鐘,假日與假期遊戲時間雖有放寬,但仍不能超過3小時。我們認爲此政策對公司收入端以及營運方面並無太大影響,因爲公司的付費玩家均為19-38歲的成年人士。公司亦表示將配合國家政策,在旗下遊戲設立未成年玩家的防沉迷系統。

公司近年積極的產業鏈投資

公司合共戰略投資20家行內具有名氣的遊戲開發商(17家直投及3家可轉債投資),從而為其持續供應優質的遊戲(如將於年底發行的《全明星激鬥》及《航海王之熱血航線》等IP巨作)。此外公司也透過國宏嘉信資本進行IP版權方及IP培育平台的戰略投資,此舉有助公司與IP版權方保持良好關係及在未來獲取更多優質IP。公司目前共持有國宏嘉信資本25.7%的有限合夥權益。

財務分析及預測

營業指標

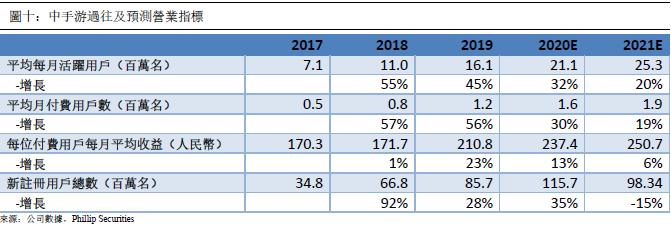

我們相信公司2020年以及2021年的營業指標將均獲得增長。首先我們認為受到新冠肺炎以及中國居家防疫政策所影響,中國居民在2020年上半年對遊戲的需求大大提升。App Annie 數據顯示,自疫情以來的三個月,手遊下載量出現持續增長。與 2019 年第四季相比,2020 年 3 月的週均遊戲下載量增長了 30%,超過了 10 億次。 因此我們預測公司2020年的新增用戶數量將會獲得大幅上漲,預計新增數量將高達1.16億名新用戶,按年增長35%,而2021年的新增用戶數量將會恢復到疫情前的正常水平,預計約為9,800萬名新用戶。

其次,我們相信公司未來兩年的平均每月活躍用戶及平均月付費用戶數將會有所提升。主要原因為公司計畫於2020年一共推出38款新遊戲,其中包括多款大作如《軒轅劍:劍之源》、《雷霆霸業2》、《仙劍奇俠傳7》及《斗羅大陸》等經典IP巨作。該類經典IP遊戲均自帶龐大及忠誠度較高的粉絲群體,將有望在未來兩年大幅提升公司的平均每月活躍用戶以及平均月付費用戶數。此外,公司2020年將繼續與騰訊及字節跳動等網路巨頭合作,計畫共同推出4款新遊戲,包括「航海王熱血航綫」和「全明星激鬥」等IP遊戲大作,我們也預計公司未來將有望成爲字節跳動的主要合作夥伴。根據過往數據,與該類網絡巨頭共同推出的遊戲均擁有較高的平均每月活躍用戶。基於以上原因,我們預測公司2020年及2021年的平均每月活躍用戶分別為2,112萬名以及2,534萬名,按年增長32%及20%。而平均月付費用戶數則為156萬名及186萬名。

最後,隨著中國遊戲消費佔總娛樂消費的佔比及IP遊戲收入佔總遊戲收入的佔比逐漸上升,再加上2020年年初的新冠肺炎疫情所影響,我們相信公司2020年的每位付費用戶每月平均收益(ARPPU)將會有較大的增長,隨後2021年的ARPPU增長將會回復到較低的正常水平。預計2020年及2021年的ARPPU將分別達到237元人民幣及251元人民幣,按年增長13%及6%。

收入增長

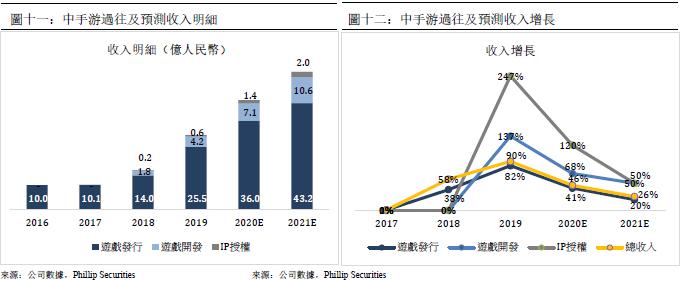

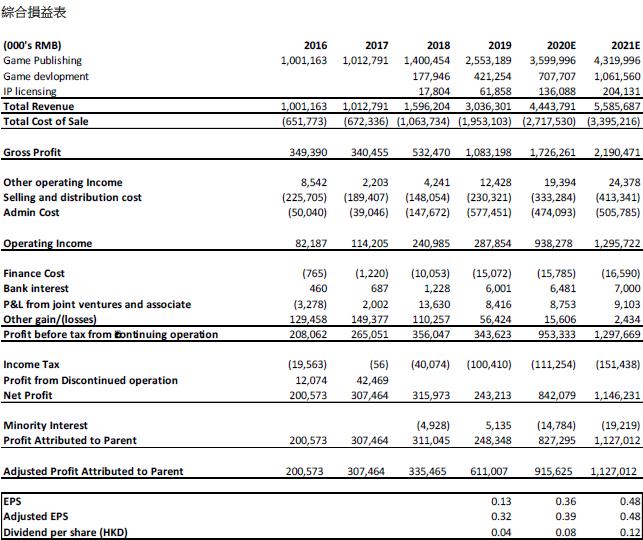

公司的收入由2016年的10.0億人民幣增長至2019年的30.4億元人民幣,年複合增長率為45%。我們預測公司2020年以及2021年的總收入分別爲44.4及55.9億元人民幣,2019年至2021年年複合增長率為36%。我們相信此收入增長主要由於未來公司每位付費用戶每月平均收益以及月均付費用戶數的上升所造成。我們預計公司遊戲發行的收入在2020年及2021年分別爲36.0億及43.2億人民幣,2019-2021年的年複合增長率為30%。雖然來自於遊戲發行的收入在未來兩年仍會佔總收入的大部分,但我們相信公司内部研發遊戲所帶來的收入將會成爲公司未來收入增長的一大動力。公司自2018年收購了文脈互動及北京軟星後,便具備了内部開發遊戲的能力,遊戲開發的收入由2018年的1.78億人民幣增長至2019年的4.2億人民幣,按年增長137%,預計遊戲開發帶來的收入能在2020年及2021年分別達到7.1億及10.6億人民幣。此外,我們相信向第三方授權自有知識產權的收入在未來雖有巨大增長,但仍然只佔總收入的一小部分,預計該筆收入在2020年及2021年分別爲1.4億及2.0億人民幣。

毛利及毛利率

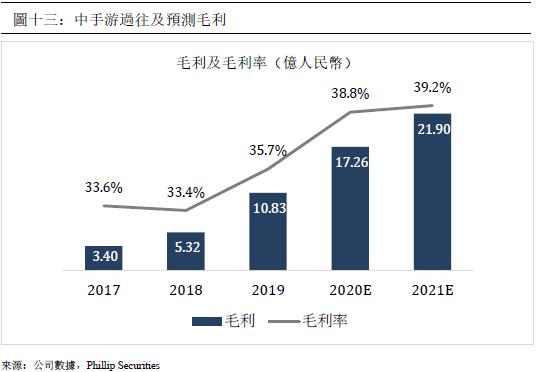

公司過往幾年的毛利率相對穩定並有上漲的趨勢,公司2017年、2018年以及2019年的毛利率分別爲33.6%、33.4、以及35.7%。公司2019年的毛利率提升主要因爲公司於2018年成功收購其本身的發行平台勝利俱樂部。就勝利俱樂部發行的遊戲而言,公司可直接從付款渠道收取總流水賬額,提升毛利率。此外,公司從2019年起致力内部開發遊戲,而內部研發遊戲的毛利率相對較高,從而帶動2019年整體毛利率上升。我們相信隨著公司遊戲開發的收益佔比逐漸提升,公司未來的毛利率也有望上升。預計公司2020年及2021年的毛利分別為17.3億人民幣及21.9億人民幣,按年增長59.3%以及26.9%,對應毛利率分別為38.8%及39.2%。

期間費用及營業利潤

銷售費用裡佔比最大的營銷開支於過往兩年佔總收入的比率有著明顯的下降趨勢,主要原因為公司自2018年開始更改了其營銷策略,專注於成本效益較高的定向廣告以吸引更多相關用戶流量,我們預計公司在未來的兩年能維持該趨勢。此外,公司未來兩年將更積極與騰訊及字節跳動等網絡巨頭共同發行遊戲,而這類合作模式的一切銷售費用將由對方承擔。因此我們預測公司2020年及2021年的銷售費用率將有所下降,分別爲7.5% 及7.4%。另一方面,我們認為公司未來兩年的股權激勵開支將會下降,故此有望減少公司未來兩年的整體行政費用率。我們預計公司2020年及2021年的行政費用率分別為10.7%及9.1%。

基於以上原因,我們認為公司未來的營業利潤率將會提升。我們預測公司2020年及2021年的營業收入為9.38億人民幣及12.96億人民幣,對應營業利潤率為21.1%及23.2%。

經調整歸母净利潤及經調整每股盈利

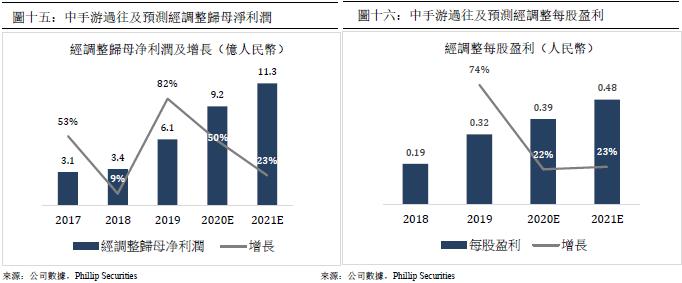

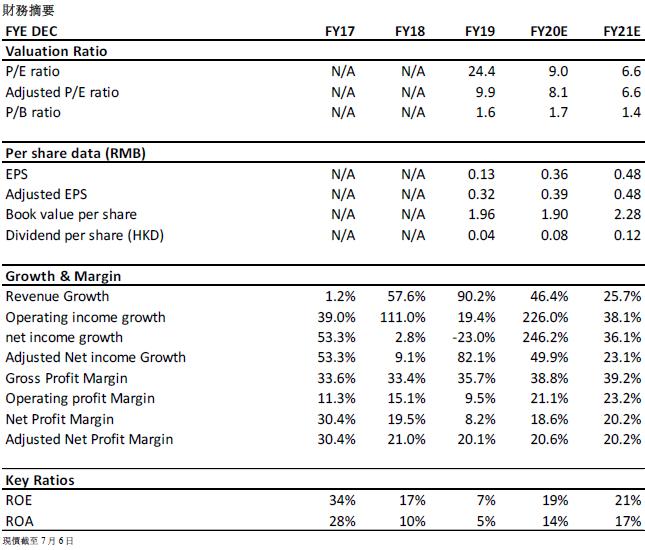

我們相信相對於歸母净利潤,經調整歸母净利潤更能夠反映公司的業績及表現, 因爲歸母净利潤是經扣除以權益結算以股份為基礎開支及上市開支等一次性非營運開支,而經調整歸母净利潤則剔除掉該類開支。公司的經調整歸母净利潤由2016 年的2.0 億人民幣增長至2019 年的6.1 億元人民幣,年複合增長率為45%。我們預測公司2020 年以及2021 年的經調整歸母净利潤分別爲9.2 及11.3 億元人民幣,對應經調整每股盈利為0.39 元人民幣及0.48 元人民幣。

估值

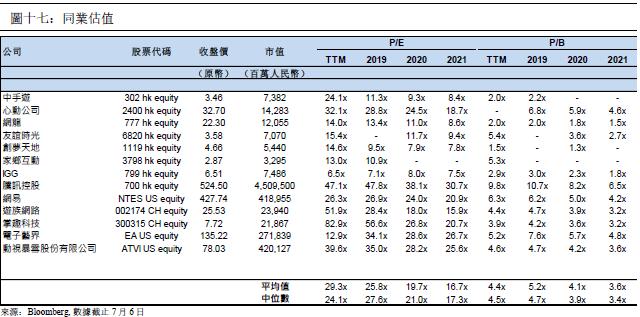

我們的模型顯示目標價為HKD4.45

公司具有巨大的增長潛力。我們給予公司2020/2021 年10.4/8.6 倍的目標市盈率, 預期公司2020/2021 年的經調整每股盈利為0.39/0.48 人民幣(0.43/0.52 港元), 目標價為HKD4.45,首次覆蓋給予“買入”評級。(匯率:1.09 港元/人民幣) (現價截至7 月6 日)

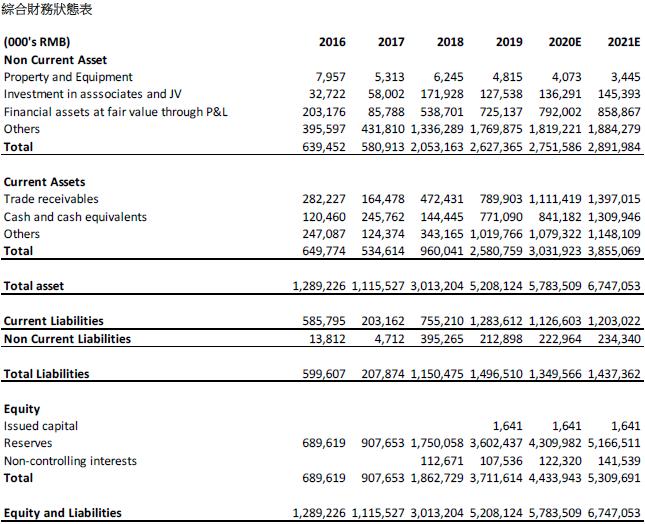

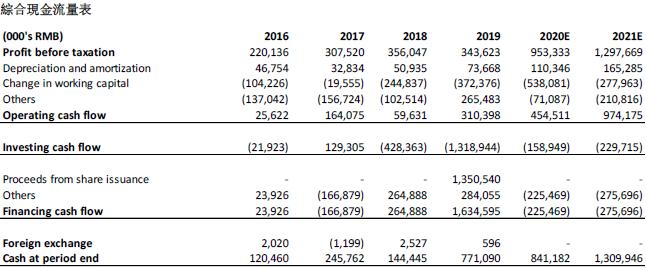

財務報表

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。