中國建築國際 (3311.HK) - 充足訂單支撐業績中長期增長

| 投資建議 | 買入 |

| 建議時股價 | $10.480 |

| 目標價 | $14.800 |

純利大增20.1%,基本符合預期

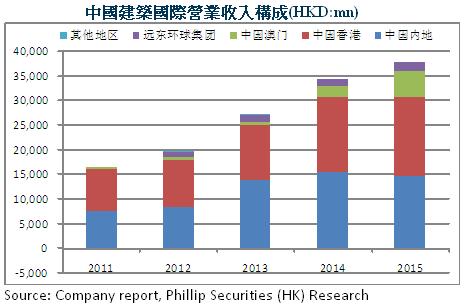

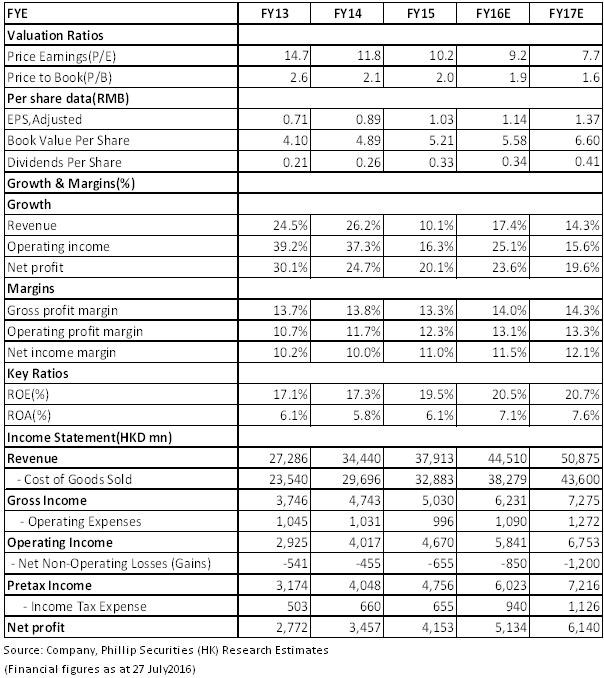

2015年中國建築國際實現營業收入379.13億港幣,同比增長10.1%,低於市場預期,主要因部分項目採用合營方式進行不能確認為收入;分區域來看,香港建築業務收入為161.84億元,同比上升6%;澳門建築業務收入為53.14億元,同比上升136%;中國內地建築業務收入為146.31億元,同比下跌6%,收入下降主要由於部分重大基建投資項目已完工,而多項新項目建設尚在起步階段。股東應佔溢利錄得41.53億元,同比增長20.1%,基本符合公司指引。

盈利能力方面,由於公司對香港食水含鉛量超標事件作出一次性撥備,香港現金工程業務毛利率下降0.7個百分點至5.9%,從而導致整體毛利率下滑0.51個百分點至13.3%。而凈利潤率由9.8%提升至10.8%,主要由於非經常項目損益大幅增加以及稅率降低所致。每股盈利103.16仙,同比增長16.2%。全年派息每股33.00仙,同比增長26.9%,派息率達32%。

經營現金流首獲改善

公司於五年來首次錄得經營業務現金流入凈額3.00億元;凈借貸比率由2014年的36.8%上升至2015年的45.9%,主要由於一是年內出現多個PPP項目投資機會,致資本開支超出預算13.7億元,二是人民幣貶值致總權益下降。

2016年5月,公司通過配股收購投資物業中國海外大廈,此次收購大幅增加了港元資產,降低了人民幣貶值的匯率風險。同時由於股本擴大,凈借貸比例將進一步改善至37%,相信將為公司捕捉在中國市場的基建投資機會提供財務空間。

上半年新簽項目超額完成

2016年公司設定新增合約額目標為780億元,相當於較去年實際合約額增長11.4%。今年首6個月,公司新簽合約額為429.9億元,同比增長16.7%,完成全年目標的55.1%。其中香港市場貢獻27.9%,澳門市場貢獻13.4%,中國內地貢獻53.5%,遠東環球貢獻4.3%。由於新簽項目完成進度較好,管理層或將於近期上調全年目標。

截止2016年6月30日,公司累計在手合約額為2389.6億元,其中未完成合約額為1455.3億元,相當於2015年營業額的3.8倍。充足的在手訂單為公司未來業績增長提供了驅動力。

估值評級

自5月份收購投資物業以來,公司股價下跌較多,且基本在10港元左右徘徊,我們認為現有股價已充分反映配股對每股收益的攤薄影響。基於公司核心業務穩固,在手訂單充足,我們對公司未來業績穩健增長抱有信心。據此給予2016年13.0倍估值,目標價為14.8港元,為 “買入”評級。(現價截至7月27日)

催化劑

海外業務收購;

新簽合同目標上調。

風險提示

內地投資放緩;

PPP專案資金回收風險。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。