作者

高級分析師

現任現為輝立証券持牌高級分析師,曾任職股票基金、家族辦公室及證券公司等,擁有多年的證券研究部門從業及投資經驗,並先後於香港最暢銷的財經媒體撰寫投資專欄。畢業於香港理工大學電子計算系。

Eric is currently a licensed research analyst at Phillip Securities. Prior to joining Phillip Securities, he has years of equity research and investment experiences in asset management company, family office and securities company. Meanwhile, he has written investment columns in Hong Kong`s best-selling financial media for years. He holds Bachelor of Arts in Computing from The Hong Kong Polytechnic University.

| 電話: | 22776516 | 電郵: | erichyli@phillip.com.hk | |

江南布衣 (3306.HK) - 線下客流量復蘇.內地通縮陰霾成潛在隱憂

| 投資建議 | 中性 |

| 建議時股價 | $14.720 |

| 目標價 | $15.270 |

江南布衣是一家設計師品牌時尚公司,創立於1994年,2016年在港交所上市(代號:03306),總部位於中國杭州。公司主營業務為設計、推廣及銷售時尚服飾、鞋類、配件及家居產品,品牌組合包括三個階段的多個品牌:成熟品牌JNBY,成長品牌包括CROQUIS(速寫)、jnby by JNBY及LESS,以及新興品牌包括POMME DE TERRE(蓬馬)、JNBYHOME等。截至2023年12月底,在全球經營的實體零售店總數為2,036家(包括「江南布衣+」多品牌集合店),零售網絡覆蓋中國內地所有省、自治區和直轄市及全球其他9個國家和地區。

品牌力提升拉高毛利率

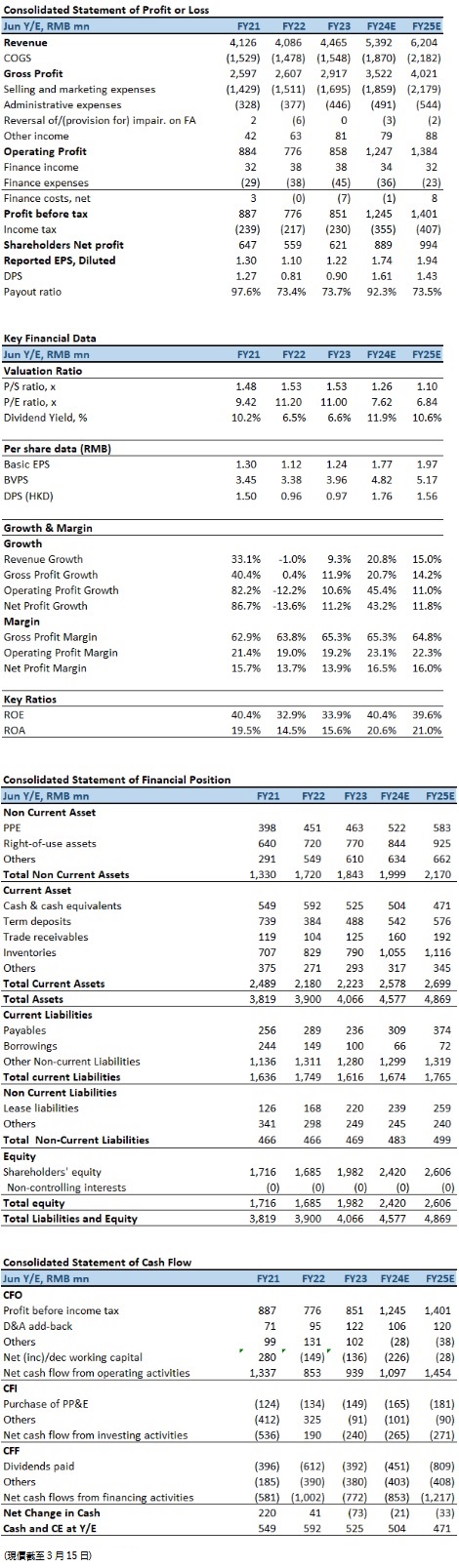

截至2023年6月底止年度(FY2023),總收入為44.65億元(人民幣.下同),按年增長9.3%。純利為6.21億元,按年上升11.2%;純利率按年增0.2個百分點至13.9%。每股基本盈利1.24元,按年增10.7%。公司末期股息為每股0.67港元(或相當於每股人民幣0.63元),連同中期股息每股0.30港元,全年共派息每股0.97港元。期內,整體毛利29.17億元,按年增長11.9%;整體毛利率由FY2022的63.8%,上升至FY2023的65.3%。按百分比計,銷售費用率為38.0%(FY2022:37.0%),與上年度相比,費用率上升主要由於在長期品牌力建設上的投入增加所致。

截至2023年12月底止半年度(1HFY2024),總收入為29.76億元,按年增長26.1%。收入增長,主要由於實體店可比同店銷售增長、線上渠道銷售的增長以及線下門店規模的增長所致。純利為5.74億元,按年大升54.5%;純利率按年增3.5個百分點至19.3%。每股基本盈利1.14元,按年增54.1%。公司派發中期股息每股0.46港元(或相當於每股0.42元人民幣)及特別中期股息每股0.39港元(或相當於每股0.36元人民幣),每股合計0.85港元。

1HFY2024,毛利19.48億元,按年增長27.6%;整體毛利率按年升0.8個百分點至65.5%,主要由於綜合的品牌力提升所致。銷售及營銷開支佔收入的比率為31.1%(1HFY2023:34.6%),與2023上半財年相比,費用率下降,主要由於整體收入增長,經營效率提升。

線下客流量復蘇

按品牌組合劃分,成熟品牌(近30年歷史的JNBY品牌)的收入按年增長24.0%至17.00億元,合計佔收入總額比重57.1%。全球獨立實體零售店數935間,按年增加14間。相關產品的毛利11.38億元,按年增25.2%;毛利率67.0%,按年增0.7個百分點。

成長品牌組合(包括於2005年至2011年期間相繼推出的CROQUIS(速寫)、jnby by JNBY和LESS品牌)產生的收入合計增長29.7%至12.28億元,合計佔收入總額比重41.3%。全球獨立實體零售店數1043間,按年增加24間。相關產品的毛利7.88億元,按年增32.2%;毛利率64.1%,按年增1.1個百分點。

新興品牌組合錄得收入按年增長12.9%至4797.40萬元,合計佔收入總額比重1.6%。全球獨立實體零售店數38間,按年增加7間。相關產品的毛利2168.80萬元,按年增4.3%;毛利率45.2%,按年跌3.7個百分點。

隨著中國經濟全面恢復常態化運行,公司的線下客流量復蘇。如按銷售渠道劃分,1HFY2024線下零售店舖可比同店增長達到23.9%;其中線下渠道的收入增長26.5%至24.42億元,佔總營業額82.1%;線上渠道的收入增長24.2%至5.34億元,佔總營業額17.9%。

於2023年12月底,公司已經擁有會員賬戶數(去重)逾7.4百萬個(於2023年6月底:逾6.9百萬個)。其中,會員所貢獻的零售額佔零售總額逾八成。活躍會員賬戶數(去重)近55萬個(FY2022:逾42萬個),活躍會員賬戶數較2022年度有顯著的增長。年度購買總額超過5000元的會員賬戶數逾30萬個(FY2022:逾22萬個),其消費零售額亦達到43.3億元(FY2022:29.3億元),貢獻了超過六成線下渠道零售總額。

投資建議:

隨著國內追求生活品味的人群持續在增長,消費者對於個性化和時尚產品的需求不斷上升,年輕消費者也對擁有強品牌力的產品和品牌好感度日漸增長,設計師品牌所處的細分化市場具有龐大潛力,而且呈現了向頭部集中的競爭趨勢。雖然面對零售環境和消費者行為習慣持續變化等諸多不確定性,公司在不斷推出包括「不止盒子」及「江南布衣+」多品牌集合店等新興消費場景或產品,逐步升級各個品牌的店舖形象,成功帶給顧客更舒適的購物體驗。然而,消費價格指數(CPI)曾連續4個月陷入收縮(2月份因農曆新年回升0.7%),意味內地通縮陰霾仍難言結束,減退的市民消費慾望是否回穩,依然有待觀望。若不幸地,情況再次轉趨負面,將不排除可能形成惡性循環。考慮到以上的影響,我們預期公司2024至2025財年每股基本盈利(Basic EPS)預測為1.77及1.97元,目標價為15.27港元,對應2024財年的預測市盈率、股息率分別為7.9倍(與過去五年平均市盈率相若)及~11.6%,評級為“中性”。

風險因素:

1)內地宏觀經濟惡化;2)行業競爭加劇;3)品牌銷售放緩差於預期。

財務資料

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。