研究部十月研究報告回顧

行業:

汽車,航空(章晶)

醫療,科技(周霖)

教育,科技,金融(李學滔)

零售,地產(顧慧宇)

內地汽車 & 航空(章晶)

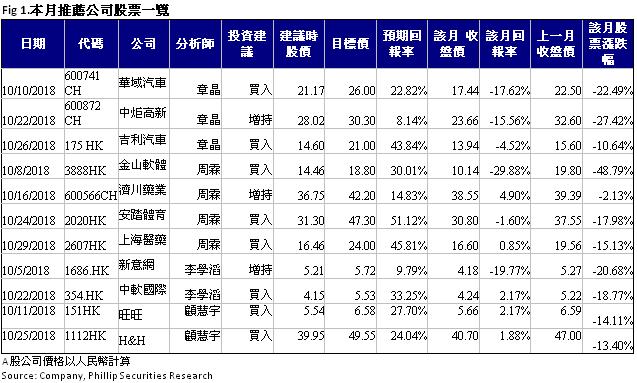

於本月本人更新了三篇公司報告,包括華域汽車(600741 CH),中炬高新(600872 CH)和吉利汽車 (175 HK)。三家公司均憑藉其獨特競爭優勢獲得成功。吉利汽車今年上半年的淨利潤同比增長53.6%,高於50%的業績指引。汽車銷量同比增44%,收入同比增長36%,至537億元,銷量規模擴大帶來的規模效益提升推升毛利率由去年同期的19.2%升至20.2%,淨利率由去年同期的11.1%升至12.5%,銷售費用占收入比重由去年同期4.4%縮小至4.2%。9月吉利汽車的銷量同比增速較之前收窄,但更高價的新車型占比明顯提高,車型結構上移特徵明顯,車型銷量分佈更加均衡。我們認爲18年四季度吉利汽車的銷量增速將繼續放緩,但新車型逐漸上量和老車型占比減少的趨勢將繼續支撐公司銷售結構再次上移,幷抵消部分車價承壓的負面影響,毛利率和單價將保持穩中向好趨勢。在新品與産能釋放穩步推進預期下,我們看好公司中長期成長性,維持買入評級。

醫療與科技(周霖)

本月本人發佈了四篇公司報告,包括金山軟體(3888HK)、濟川藥業(600566CH)、安踏體育(2020HK)、上海醫藥(2607HK)。於其中著重推薦金山軟體和上海醫藥。金山軟體是中國領先的互聯網公司,2013-2017年,公司年收入複合增速高達40%。公司未來確立專注遊戲、雲業務、辦公軟件三大業務板塊。我們看好公司作為老牌遊戲開發公司,旗下經典IP有望持續貢獻增張;作為遊戲雲與視頻雲先行者,公司將加速拓展垂直領域,提供政務、醫療、金融等垂直行業的雲服務解決方案;辦公軟件業務國內市場份額領先,啟動深交所上市進程釋放未來價值。上海醫藥公司第三季度實現營業收入1,176.02億元人民幣,同比增長18.75%,實現歸屬於上市公司股東的淨利潤33.72億元,同比增長25.41%。公司主營業務繼續保持較快增長,醫藥工業與醫藥零售增長維持高速,醫藥分銷平穩增長,我們維持買入評級。

教育,科技,金融(李學滔)

本月我發佈了兩篇研究報告,分別是:新意網(1686.HK)和中軟國際(354.HK)。其中我們重點推薦中軟國際。集團的中期業績表現理想,收入達到48.1億人民幣,同比增長16.1%;純利為3.56億人民幣,同比上升48%。隨著SaaS市場成為軟件市場新的增長動力及傳統產業的升級轉型,相信未來對軟件的需求將會保持強勁。另外,政府亦大力推動「互聯網+」政策,軟件等科技技術將會進一步融入傳統產業,助其提升營運效率。在這個大環境下,作為中國其中一家領先軟件公司,相信中軟能夠受惠。此外,中軟一直專注解決方案業務,我們相信這個業務能夠有效地建立競爭優勢,因為此業務在軟件服務價值鏈中位於較高端的位置;業務已需要豐富的經驗,因此進入壁壘較大。中軟在金融、電訊、互聯網及公共事務上均有豐富的行業解決方案經驗,客戶亦為大型集團,如華為、匯豐和中國移動等等。為了優化營運模式,中軟推出眾包平臺「解放號」,把公司的中小型項目轉包出去。這個做法不但有助中軟釋放資源並集中在大型客戶身上,同時又不用完全放棄中小型客戶,更能從中賺取穩定收入,因此解放號的出現幫助中軟優化營運模式。

零售,地產(顧慧宇)

本月我發布了中國旺旺(151.hk)和H&H國際(1112)的首次覆蓋報告,前者屬於食品零售,後者屬於保健品及乳業。於其中我較推介H&H,該公司截至今年6月尾的中期收入按年增28.8%至45.73億元人民幣(下同),經調整可比EBITDA按年增16.2%至12.49億元。由於上半年增長超過預期,故此管理層上調ANC和BNC業務收入增長預測。ANC(成人營養及護理用品)全年收入增長由年初預期的20%提高到逾30%,EBITDA預測則維持在30%左右。BNC(嬰幼兒營養及護理用品)中的奶粉增長由年初預期的15至20%,提高到略高於20%,益生菌也由20至30%的增長預期,提高到約30%,低於上半年實際增長的64%,主要由於首季為去年底缺貨進行了一次性的捕獲,以及基數因素。BNC的EBITDA則維持預期在20%左右。

中美貿易戰近期持續困擾市場,但管理層表示,從近期公司數據來看還是符合預期的,暫未看到貿易戰對於中國消費市場帶來的衝擊。我們認為,上半年新註冊配方奶粉產品分銷商一次性補貨因素,及益生菌延期發貨因素對於收入增長帶動的因素在下半年將不會發生,加上考慮到基數較大,預計BNC業務收入增長將較上半年有所放緩。而ANC業務增長趨勢則有望延續,主要考慮到公司將在下半年推出多款新品。管理層透露,下半年會推出8至9款新SKU,包括屬於ANC業務的水光片(口服玻尿酸)及膠原蛋白口服啫喱,目前在試售階段,市場反應良好,計劃將在即將來臨的雙十一重點推出。

上半年ANC業務的提價,預計將有助於全年毛利率按年有所擴張,而經營利潤率則將有所下跌,主要考慮到管理層將今年定位為投資年,料下半年將繼續在宣傳及營銷活動方面加大開支,包括在奶粉新配方業務上,繼續進行線上及線下市場的投資。考慮到公司有意繼續改善由收購Swiss導致的高負債狀況,預期財務費用將會逐年下跌,令純利空間得以改善。

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。