恒大地產 (3333.HK) - 一二線城市佈局完成轉型

| 投資建議 | 中性 |

| 建議時股價 | $5.750 |

| 目標價 | $5.960 |

業績穩定增長

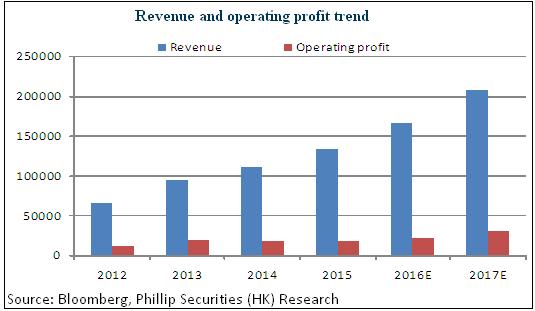

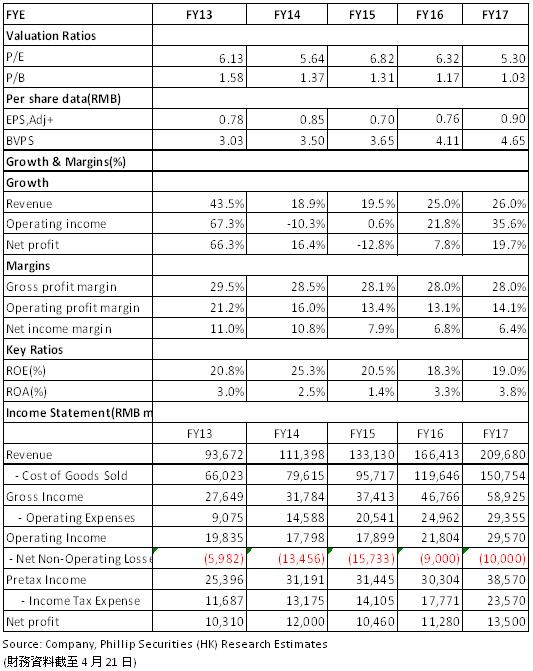

2015年,公司實現營業收入為人民幣1,331億元,同比上升19.5%。其中,房地產業務實現收入1264億元,同比增長17.7%。收入增加主要是因為已確認銷售收入的物業面積較2014年上升2.4%,物業平均銷售單價較2014年上升14.9%。公司實現歸屬於母公司的淨利潤為105億元人民幣,較上年同期減少12.83%,淨利潤下降主要是由於非主營業務的初始成本。

盈利能力方面,公司毛利潤為374億元,較上年上漲17.7%;毛利率為28.1%,較上年下跌0.4個百分點。每股基本盈利0.713元。公司堅持“現金為王§的策略,2015年現金餘額1640.2億元,較上年595億大增175.7%,充裕的現金流為公司繼續開展大規模並購提供充分保障。

銷售量價齊升再創新高

公司主要經營指標在龐大基數上繼續錄得增長,合約銷售額人民幣2,013.4億元,同比增長53.1%;合約銷售面積2,551.2萬平方米,同比增長40.2%;合約銷售均價同比增長9.2%達到每平方米7,892元。公司銷售業績增長主要得益於集團前瞻性優化專案佈局,通過升級產品裝修及配套標準提升產品附加價值,也得益於因勢而謀的銷售策略及售價。

一二線城市佈局完成轉型

2015年,公司土地儲備建築面積達1.56億平方米,同比增長897萬平方米,覆蓋了中國全部一線城市及絕大多數省會城市,共計162個城市。土地儲備平均成為約1173元/平方米,處於行業內較低水準。公司主要通過收購兼併、合作開發等低成本、高效率的方式拓展專案,2015年新增項目82個,其中有51個在一二線城市,占新增項目總量的62.2%,占新增項目土地投資總額的75%。新增項目優化了一二線城市佈局,隨著一二線城市市場的回暖,未來公司盈利水準將保持改善態勢。

夯實主業佈局多元化

2015年,公司多元產業架構漸次成型,在地產業繼續做強的同時,公司已完成金融、互聯網、健康、文化旅遊的多元化產業佈局,形成以房地產為核心,多元產業協同發展新格局。在經過兩三年的孵化後,多元化產業有望在2016年實現盈利。

估值與投資建議

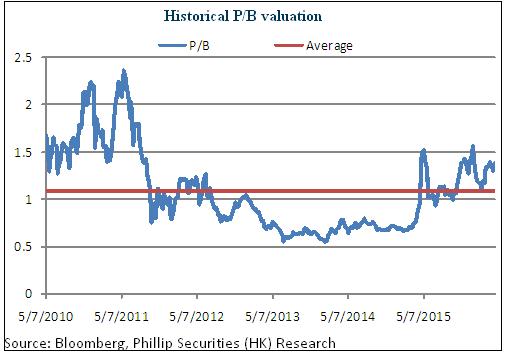

公司擁有業界領先的土地儲備能力、強大的成本控制能力、大規模快速開發能力,在行業政策持續寬鬆、區域分化加劇的格局下,公司順應趨勢,進一步優化專案區域佈局,繼續維持穩健的財務政策,主業的穩健增長及多元產業的協調發展將帶來業績的持續提升。我們預計公司2016、2017年每股收益分別為0.76元、0.90元,給予目標價5.96元港幣,對應2016/2017年1.21倍/1.07倍市淨率,為“中性”評級。(現價截至4月21日)

風險提示

宏觀經濟下行;

多元業務盈利不及預期;

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。