金蝶國際 (268.HK) - 雲業務快速增長可期

| 投資建議 | 買入 |

| 建議時股價 | $2.710 |

| 目標價 | $3.500 |

ERP將產生持續收入及現金流

金蝶國際是內地主要針對中小企業的企業資源規劃(ERP)的領先軟體公司,針對小型、中型和大型企業客戶,公司ERP產品分別包括KIS、K/3和EAS。截至2014 年下半年,公司已連續11年位居中國中小企業應用軟體市場榜首。

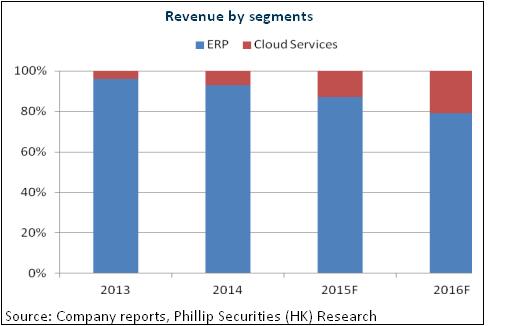

儘管2015年上半年ERP業務收入因直銷轉分銷戰略下跌4.1%,但我們認為,內地小微企業市場規模廣闊,該塊業務預計將為公司帶來持續收入及現金流。而且,公司亦將會繼續推動產品優化,對外提供開放介面,協助客戶的辦公及管理進行移動互聯網轉型,進而提升用戶體驗。

雲業務快速增長可期

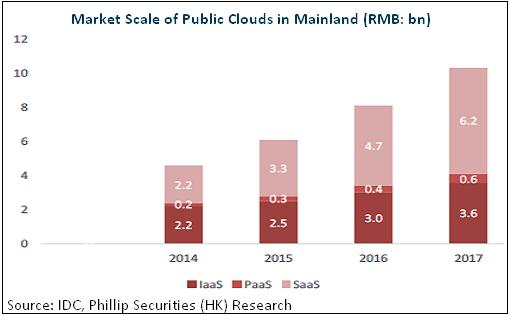

根據IDC,內地公有雲服務市場規模2014-2017年複合增長率高達31%,其中SaaS約占2015年公有雲市場55%,複合增長率更將高達41%。金蝶是內地最早佈局於SaaS的一家軟體公司,由單純ERP 軟體發展銷售向ERP+雲服務的企業轉型,2014 年雲服務收入占比6.9%,15年上半年已大幅提升至11%,其中移動辦公雲和ERP 雲收入增速分別達到約96%與100%,行業雲增速約76%。

總體而言,我們預計公司雲業務仍將持續高速增長,未來兩年收入占比即有望達致三成以上。首先,內地小微企業占比企業總數接近八成,逾一千萬家,SaaS可捕捉的小型微型企業市場空間龐大。其次,相比於提供傳統軟體,雲服務更具成優勢,譬如金蝶雲ERP不需要購買伺服器、資料庫,也不需要配備專業的ERP系統運維人員,五年使用總成本預計可以降低60%以上。再次,金蝶雲ERP軟體部署在全球頂尖的雲計算廠商亞馬遜AWS的雲平臺上,其通過了21種國際頂級安全認證,能夠讓互聯網金融企業的資訊安全更到更好的保障。另外,公司已經打造四大雲,包括財務雲、移動雲、ERP 雲和產業雲。而且,公司於財務雲領域領先。而且,公司使用者規模龐大,移動辦公雲服務平臺雲之家註冊使用者和企業組織分別逾450萬和50萬。

轉型前景謹慎樂觀

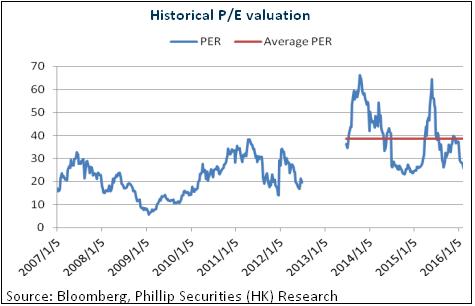

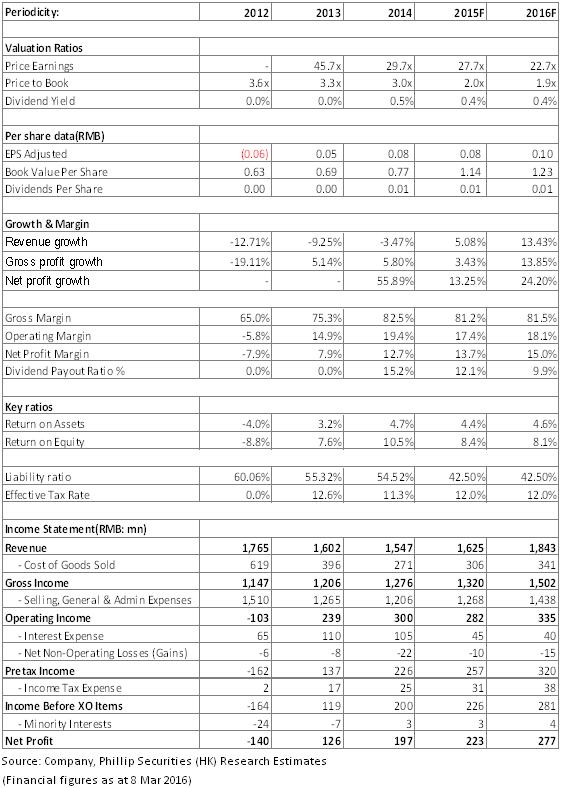

雲服務市場競爭呈現加劇之勢。不過,金蝶與亞馬遜、金山軟體、京東等業界龍頭的合作將有助提升競爭實力,其於小微企業市場的領頭地位將協助公司擴大雲服務市場,而且,公司財務雲等客戶付費意願強,付費客戶續費率達75%以上,我們對公司的轉型前景抱持謹慎樂觀態度。給予公司目標價3.5港元,對應2016年每股收益29.3倍估值,首予“買入”評級。(現價截至3月8日)

風險

SaaS發展不及預期;

ERP業務下滑超預期。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。