龍光地產 (3380.HK) - 以房地產熾熱的深圳為基地的發展商

| 投資建議 | 買入 |

| 建議時股價 | $3.050 |

| 目標價 | $4.100 |

選址優越的房地產業務

龍光地產於深圳的項目座落於優越的地理位置,並被先進的交通網絡如高鐵和地鐵等覆蓋,使深圳中央商業區近在門前,加上部分物業位於鐵路站上蓋,其升值潛力對準置業買家及投資者極為吸引,深圳政府近月發佈了深圳未來發展方向的5年計劃(深圳市實施東進戰略行動方案2016-2020),該方案主要關於未來深圳向東發展之城市發展和升級,交通和公共服務等配套設施之建設方案,龍光地產亦因此購入了一塊位於深圳東部坪山的地皮,以配合深圳東進的戰略,該地皮總建築面積達135,440平方米,並由龍光地產全資擁有,龍光地產於數年前已開始準備深圳東進之發展,位於惠州的龍光城乃龍光地產近年於深圳東的主要項目,與深圳東僅一街之隔,除了深圳東的發展外,龍光地產以紀錄價格取得了一塊位於深圳光明地區的地皮,總建築面積達720,000平方米,龍光地產於該地皮佔40%權益。

廉價的高質地皮

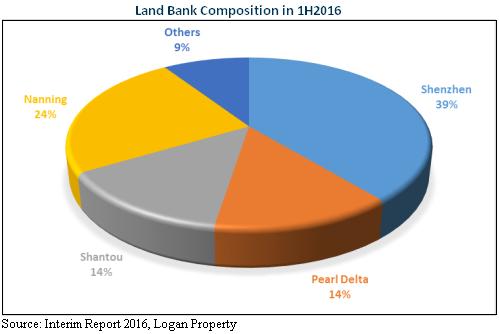

龍光地產近年積極擴充其土地儲備,截至2016年6月,龍光地產坐擁大約1408萬平方米的土地儲備,足夠集團於未來5-6年的發展所需,根據下列的圖表,深圳地皮的總建築面積佔龍光地產土地儲備總建築面積的39%,以金錢價值來計算,由於近期深圳房地產價格急速上升,深圳地皮總貨值佔土地儲備總貨值超過70%。

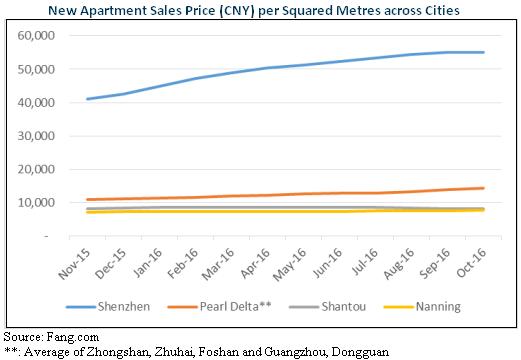

龍光地產活躍於華南地區,其發展核心為深圳的房地產市場,根據下列的圖表,深圳市新房價格於一年內上升34%,從每平方米41,139人民幣上升至每平方米55,150人民幣,珠三角地區的新房價格亦在上升中,但南寧,汕頭同期新房價格與深圳和珠三角地區相比則較為平穩。

此外,龍光地產近年於深圳投得的3塊地皮包括光明項目 (8/6/2016),坪山項目 (22/12/2015),和龍華紅山項目 (23/9/2015),每平方米價錢分別為19,527人民幣,7,989人民幣,和13,366人民幣,根據中國城市地價動態監測網的資料顯示,深圳同期住宅用地的每平方米地價於2016年第二季,2015年第四季,和2015年第三季分別為45,534人民幣,42,251人民幣,和40,230人民幣,兩者相比,龍光地產投得地皮的價格極為低廉,再與龍光地產截至2016年6月土地儲備的平均價格每平方米3,409人民幣相比,深圳現時的土地市場價格高於龍光地產土地儲備的價格逾十倍。

調控政策之影響

中國政府最近實施了一系列樓市調控政策,政策包括限貸,提升首付比重,和限購等,然而,我們認為此等措施對深圳房地產價格影響僅為短期及有限,根據深圳政府的統計,深圳市2014年人口為1078萬人,然而,根據深圳政府的深圳市住房建設規劃 (2016-2020) 透露,深圳2015年住房自有率僅為34%,與同級大城市如上海,北京,和廣州的70%,70%,和90%相比,深圳住房自有率處於極低的水平。

深圳擁有強勁的經濟發展,於2016年上半年,深圳的GDP增長為8.6%,此外,深圳人口持續增長,外省人口亦持續流入深圳,此等因素皆令深圳的房屋需求持續高企,由於深圳的房屋需求遠高於供應,加上經濟的發展和膨脹中的人口,長遠來說,我們認為深圳的房地產價格會持續上升。

財務展望

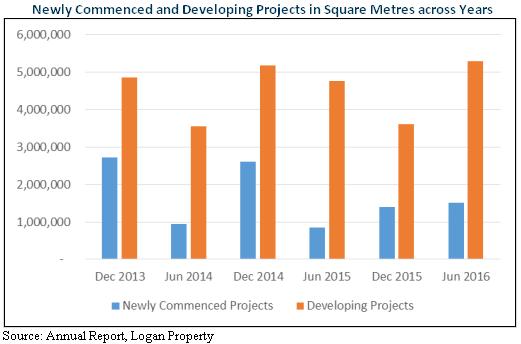

龍光地產除了增加土地儲備外,集團亦持續開展新發展項目,根據下列的圖表,截至2016年6月,龍光地產於發展中項目的總建築面積錄得近3年的高位,在建建築面積為5,301,042平方米,新開發項目則上升77.5%,從2015年6月的854,682平方米上升至2016年6月的1,517,439平方米。

在積極地開展新項目之餘,龍光地產的合約銷售和每平方米平均價格亦在上升中,根據下列圖表,於2016年上半年,合約銷售的銷售量和平均價格與2015年同期相比分別上升71%和79.7%,由於集團於合約銷售的佳績和發展中項目的3年高位,我們認為龍光地產的銷售於未來數年將繼續增加。

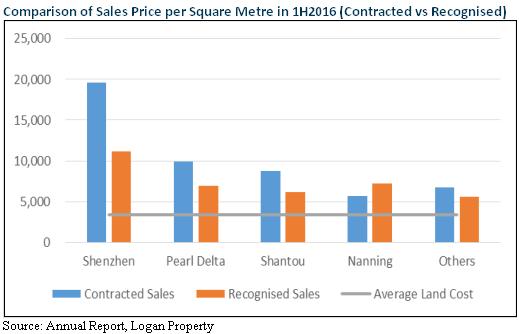

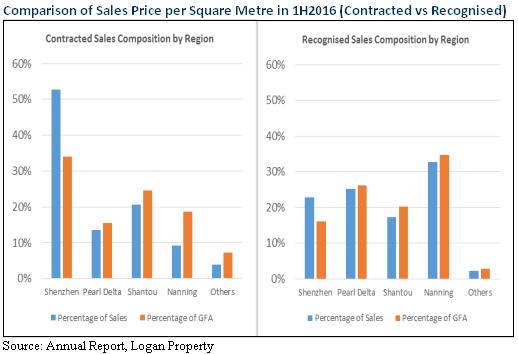

根據下列圖表,2016年上半年合約銷售平均價格比入帳銷售的平均價格大致上高,特別指出,深圳合約銷售價格從每平方米11,169人民幣,上升75.3%,至每平方米19,574人民幣,加上龍光地產土地儲備低廉的平均價格 我們相信集團的利潤率有改善空間。

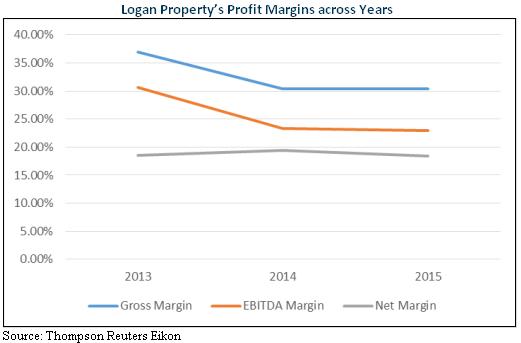

龍光地產於2016年錄得143.9億人民幣的總合約銷售,同期總入帳銷售則錄得66.13億人民幣,兩者相比,合約銷售超出入帳銷售217%,兩者不同的原因除了銷售量的分別外,深圳所貢獻的銷售份額為最大分別的原因,根據下圖,深圳合約銷售佔總合約銷售約55%,而深圳入帳銷售僅佔總入帳銷售約25%,由於深圳高昂的每平方米銷售價格,我們認為龍光地產將會錄得上升的毛利率和毛利,根據下列的利潤率圖表,我們可看出毛利率和EBITDA率有一個穩定的關係,加上邊際利潤率亦極其平穩,因此,我們相信隨著毛利率和毛利上升,龍光地產的全年利潤亦將會直接受惠上升。

估值

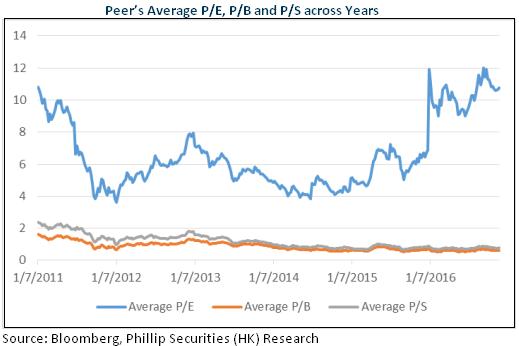

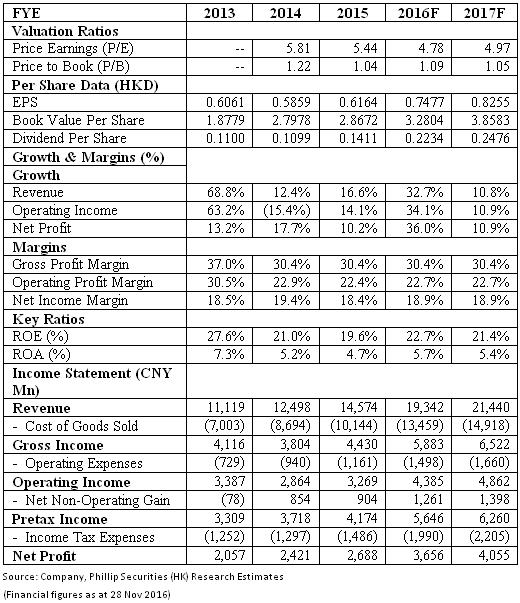

深圳的淨人口流入和極低的住房自有率皆為房地產需求的重要驅動因素,龍光地產將能受惠於此等因素,更重要的是,龍光地產擁有低廉的土地儲備,此低廉的土地儲備將令集團於未來數年錄得可觀的盈利,龍光地產的同業平均P/E,P/B,P/S分別為6.56x,0.87x,1.16x,因此,我們給予龍光地產4.10元的目標價,為”買入”評級。(現價截至11月28日)

風險

負債率頗高,當中大部分於2020年到期

樓市調控政策

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。