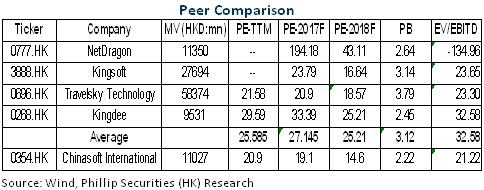

中國軟件國際 (354.HK) - 百億營收突破近在眼前

| 投資建議 | 買入 |

| 建議時股價 | $4.610 |

| 目標價 | $5.800 |

投資總結

中軟國際2016年業績表現超預期,主要受惠于華為貢獻大幅增加及費用率下降。我們相信,公司將持續受惠於內地資訊化、IT國產化、離岸IT 外包市場及雲計算等新興業務的強勁增長,大客戶貢獻將穩健增長。另外,提升技術能力及自有IP、平臺效率提升、雲服務貢獻增長等還將提升公司盈利能力,業績快速成長仍可期。我們給予公司對應2017年每股收益24倍估值,目標價為5.8港元,維持“買入”評級。(現價截至4月6日)

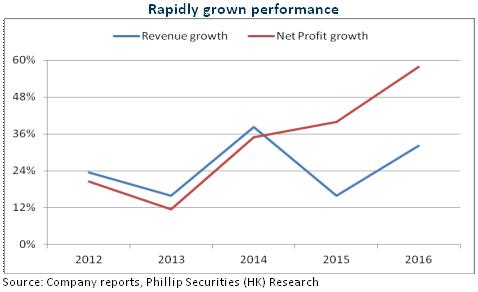

2016年業績優於預期

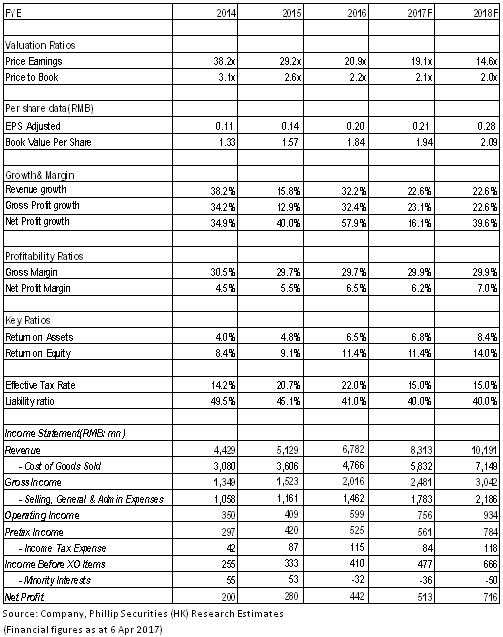

中國軟件國際為中國軟體和資訊技術服務綜合競爭力十強企業之一,業務主要分為市場提供技術與專業服務(TPG)及互聯網諮詢科技服務(IIG),並覆蓋電信、金融、互聯網等多個行業。2016年,公司收入按年增長32.3%至67.8億元人民幣,歸母淨利潤增長57.9%至4.4億元,調整後歸母淨利潤增長96.2%值4.9億元人民幣,均優於市場預期。

營收增長主要是TPG業務收入增長45%至54.8億元,因來自華為的業務收入貢獻大增,接近翻番。盈利能力方面,儘管毛利率同比持平於29.7%,但公司TPG業務繼續聚焦大客戶和大行業的線下IT業務,令銷售費用率及行政管理費用率繼續下降,占收入比例分別從上年的3.5%、12.2%降至3.2%、11.9%。同時,公司收購美國子公司的對賭條件沒有達成而豁免支付部份對價,外加補貼收入增加,其他收入亦增加52.7%至4,372萬元,這些因素綜合令公司的利潤率從8%提升至9.7%。

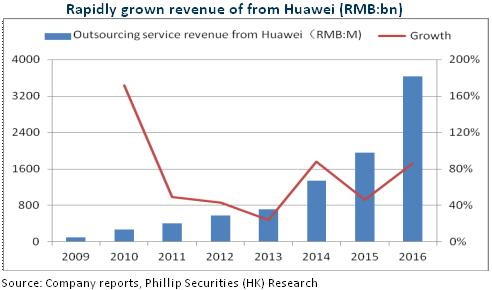

大客戶戰略支撐持續增長

公司客戶集中度繼續提升,華為業務仍是主要增長動力,2016年來自華為的營收占比由2015年的38.1%提升至53.6%。我們相信,華為業務將繼續穩健增長。首先,公司與華為合作佈局十餘個城市公有雲及大資料平臺,開發區域市場。而且,公司於諸多領域承擔整體的定制及交付責任,印證其雄厚技術實力,有助於未來贏取更多訂單。其次,依託華為強大的國內外銷售管道,雙方將加大海外業務開發力度,並將為中軟國際引入新客戶。值得一提的是,隨著華為外包的增加,公司議價能力亦有提升。

此外,公司2016年已成為滙豐在中國地區唯一指定戰略合作夥伴,成功競標其全球項目,當年其營收貢獻即翻番,顯示公司技術得到高度認可。公司亦成為騰訊雲最高級別的管道合作夥伴,雙方合作共建“互聯網+”企業生態體系。考慮公司研發投入劇增,研發費用率從3.8%升至5.1%,我們預期,公司技術提升將令大客戶收入貢獻持續提升,TPG業務可持續20%以上的增長,進而幫助公司營收突破百億大關。

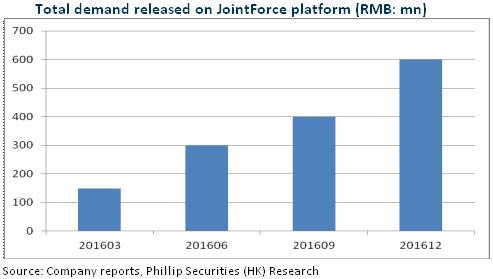

解放平臺盈利模式升級

公司線上業務以“解放號”為核心,截至2016年底,註冊開發團隊1,000多個,接包公司近3,000家,接包工程師13萬多人,發包企業近2萬家,發包額超過6個億,呈現快速擴張之勢。

而且,解放號平臺與華為雲達成使命極戰略合作,再加上盈利模式從抽傭制轉為會員制,將促使用戶黏度提升,參與各方將共同活躍JF生態系統。根據指引,2017年JF平臺GMV 5-6億,收入預計逾2億。

風險

人力成本上升過快;

解放平臺及雲計算業務執行風險。

財務報告

投資涉及風險,有可能損失投資本金。你應諮詢專業人士,就本身的投資經驗、財務狀況、個人目標及風險取向,以提供投資意見。各類產品的風險,請參閱本公司網頁 http://www.phillip.com.hk《風險披露聲明》。

輝立(或其僱員) 可能持有本文所述有關的投資產品。此外,輝立(或任何附屬公司)隨時可能替向報告內容所述及的公司提供服務、招攬或業務往來。

以上資料為輝立擁有並受版權及知識產權法保護。除非事先得到輝立明確書面批准,否則不應複製、散播或發佈。